年初以来,市场遭遇了不小的调整,许多投资者的定投收益随之出现下滑,他们开始失去信心,产生“先暂停一下,等市场稳定了再继续”的想法。

但市场调整时,定投真的可以“断供”吗?答案当然是NO!大NO特NO!

市场调整=定投“捡便宜”

定投是以时间换空间的长期投资,其最大的优势在于分批进场、摊薄投资成本、平滑市场波动。而市场下跌阶段,也基本是定投“捡便宜”、积攒筹码的好时机,且市场跌的幅度越大、时间越长,定投能积攒到的筹码就越多,待后续市场反弹时,这些低价筹码或将帮助投资者更快回本。

举个例子来看:

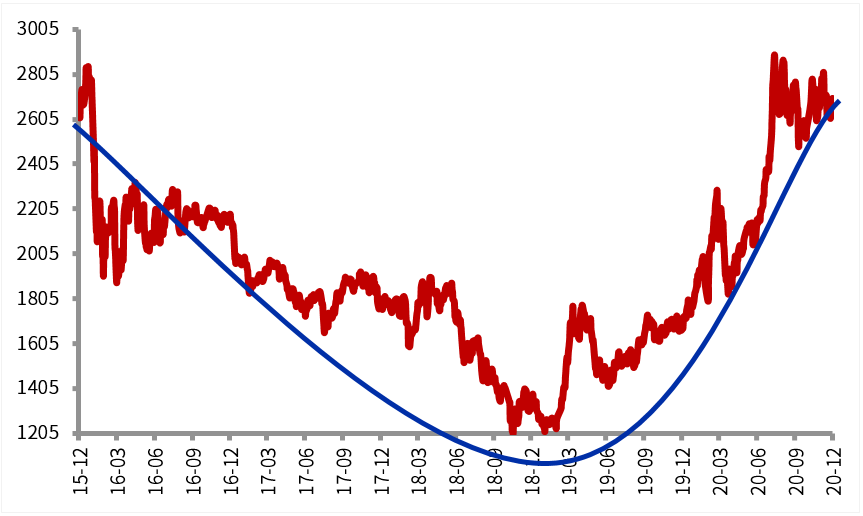

创业板指历史走势

(数据来源:WIND,统计区间:2015/12/1-2020/12/1)

在2015年12月1日至2020年12月1日期间,创业板指先是震荡下行,后于2019年2月开始向上反弹,走出了一条漂亮的“微笑曲线”。

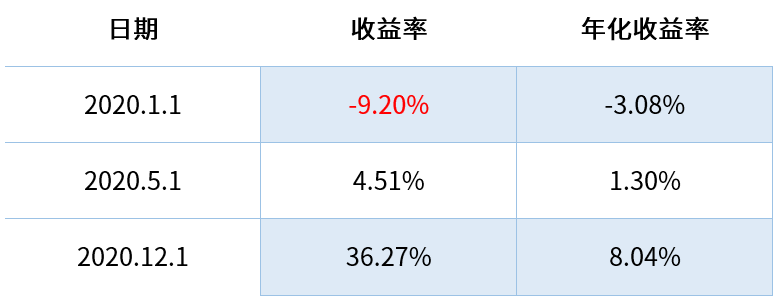

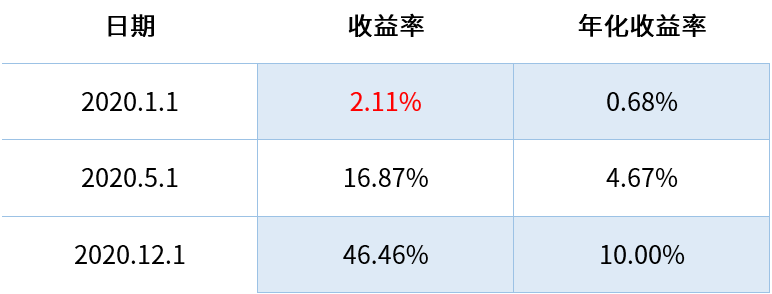

假设两位投资者都从2015年12月1日起开始定投创业板指,每月定投1000元,至2017年12月1日账户浮亏-10.6%,此时,投资者A因害怕亏损更多,选择了“断供”观望,而投资者B一直坚持定投,二者收益率情况分别如下:

投资者A:

2017年12月“断供”并等待

投资者B:

坚持定投

(数据来源:iFind,时间区间为2015.12.1至2020.12.1。定投为2015年12月起每月1日买入。测算标的为创业板指,定投方式为月定投,定投计算公式M=[(a1/指数点位+……+an/指数点位)*定投截止日指数点位-a*n]/a*n。其中,M为定投收益率,a为定投金额,n为定投期数。注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。)

由上表数据结果可以看出:

1、从2015年12月1日开始定投,到2020年1月1日,坚持定投的投资者B已经回本盈利,而“断供”定投的投资者A仍然处于亏损状态。

2、在后续的市场上涨中,坚持定投的投资者B获得的投资收益更优。截至2020年12月1日定投结束,投资者B的最终收益率为46.46%,远高于投资者A36.27%的最终收益。

综上所述,与在市场调整时“断供”定投相比,坚持定投将更早转亏为盈,并大概率在随后的上涨中获利更多。因此,市场调整,定投更不宜“断供”!

“长城有定投”

这样说:

正如投资大师彼得·林奇在《战胜华尔街》一书中所述:“如果执行一个定期定额投资计划,而且不管股市涨跌如何都始终坚持,你就会得到非常丰厚的回报。”

定投是一项长期的纪律性投资,在市场震荡中账户难免有所波动,甚至跌幅很大、持续时间很长,但只要能“把持得住”,不被市场吓跑,就能大概率收获定投的“糖果”。

2022-06-09 22: 14

2022-06-09 22: 12

2022-06-09 22: 11

2022-06-09 22: 06

2022-06-09 22: 02

2022-06-09 21: 50