4月底以来,成长股一扫此前的萎靡不振,成为市场反弹主力。加之2020年国内疫情得到控制后,不少成长股股价的一骑绝尘让人记忆犹新,不少投资者再次心动,现在上车成长股,还来得及吗?

所谓来得及、来不及,其实是对反弹可持续性的拷问。

说实话,认为还值得上车的人,还不少。比如国泰君安的报告标题就是“回调上车选成长”。在其看来,1-4月由于各类风险预期的冲击,投资者处于恐慌的状态,表现为股票市场内部高业绩确定性板块(红利策略、稳增长板块)显著跑赢其他板块。在前期的市场下跌过程中,投资者对经济下行、盈利下行的压力以及可见的风险因素已预期得较为充分,随着全国疫情逐步控制、疫情防控政策迈向合理化以及经济进入渐进式复苏的进程,投资者对于追求单一业绩确定性的关注度下降,对稳增长的举措、节奏与力度预期走向一致,隐含着稳增长板块超额回报降低。相反,在经济增长见底、经济预期上修,但实体经济恢复仍较慢的过程之中,受益于政策支持、需求边际改善,增量经济带来的需求改善弹性更大的成长板块将具有更好的盈利与股价弹性。

天风证券的宏观报告同样认为成长股的反弹还未结束。一方面,无论大小盘还是价值成长,当前交易拥挤度都处在低位,说明市场目前处在情绪改善的初期阶段;另一方面,2010年以来与当前成长股的交易拥挤度水平相当的时间点只有2018年11月、2015年10月、2010年7月,这三个时间点之后都开启了超跌反弹。参照历史规律,当前成长股至少在中期维度(三个月)上仍有较大的反弹空间。

当然,并不是所有人都那么乐观。比如信达证券的策略报告将这一轮成长股的上涨行情视为“赛道股大幅回撤后的技术性反弹”。原来,从绝对收益的回撤幅度来看,截至今年4月底,成长板块相较去年12月高点已经跌去接近40%。当前经济所处于的阶段恰逢信用见底后、经济见底前,成长板块超额收益的出现符合历史规律。但成长板块季度行情能够发展为年度行情依赖于成长板块供需格局能否改善、ROE能否止跌回升。当前成长板块细分行业的供需情况存在分化,期待成长板块整体ROE再次上行的难度较大。

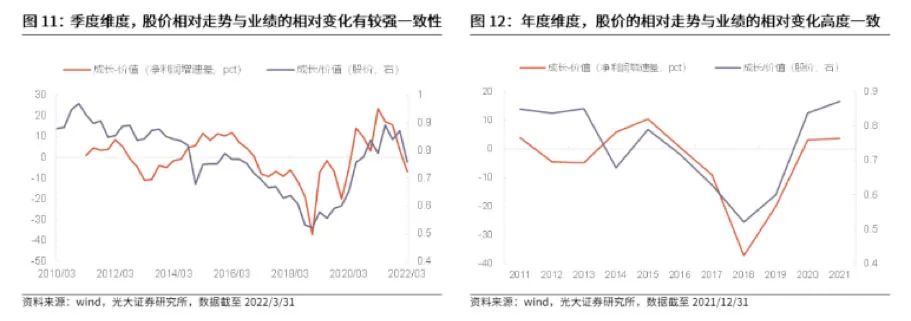

光大证券的报告中提到,成长股能否有持续的强势表现取决于“相对业绩”。从历史情况来看,成长与价值板块的股价相对走势与业绩相对增速变化的方向有着明显的一致性,尤其是在年度维度方面,过去10年中仅有2014年出现了显著背离。在成长板块去年业绩增速高基数及今年A股盈利增速大概率下行的背景下,预计2022年成长板块的盈利增速将会显著下行。

说到业绩,国盛证券的报告中提到,股价表现与业绩高度相关,是6-7月市场的一个重要特征:即盈利增速越高,个股的表现相对越好;在全年维度来看,6-7月A股业绩与股价的相关性也位居前列。同时,相较于已公布的一季度业绩,6月股价涨跌幅排名与未披露的中报净利润排名相关性更强,即市场更看重当期利润而非已确认的过往业绩。

如此,关于“现在上车成长股是否来得及”以及关于当下成长与价值谁更值得之争,其实也就落回到了具体个股上。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-06-14 19: 40

2022-06-14 19: 39

2022-06-14 19: 38

2022-06-14 19: 37

2022-06-14 19: 36

2022-06-14 19: 35