“固收+”以“进可攻、退可守”的产品定位近年来越来越受到投资者青睐。但由于开年以来市场走弱,各类资产波动放大,不少“固收+”产品沦为“固收-”产品,甚至新发产品净值破“1”的情况也时有发生,一定程度上打破了“固收+”产品力求稳健增益的既有印象。那么行至年中,展望接下来半年的行情,什么样的“固收+”产品能够力争实现收益与风险平衡呢?首先,让我们重新认识一下“固收+”。

一个事实:“固收+”并不是稳赚不赔的

“固收+”策略大部分都是在纯固收资产的基础上,增加少量的弹性资产,以实现在固收的收益上增强收益。但不同的资产类别具有不同的风险、收益、流动性、波动性特征,长期的高收益资产在短期也会有非常大的波动和回撤。今年以来,股票市场大幅波动,若“固收+”产品中包含较多的股票仓位,就会阶段性对组合表现形成拖累,由“固收+”变成“固收-”。

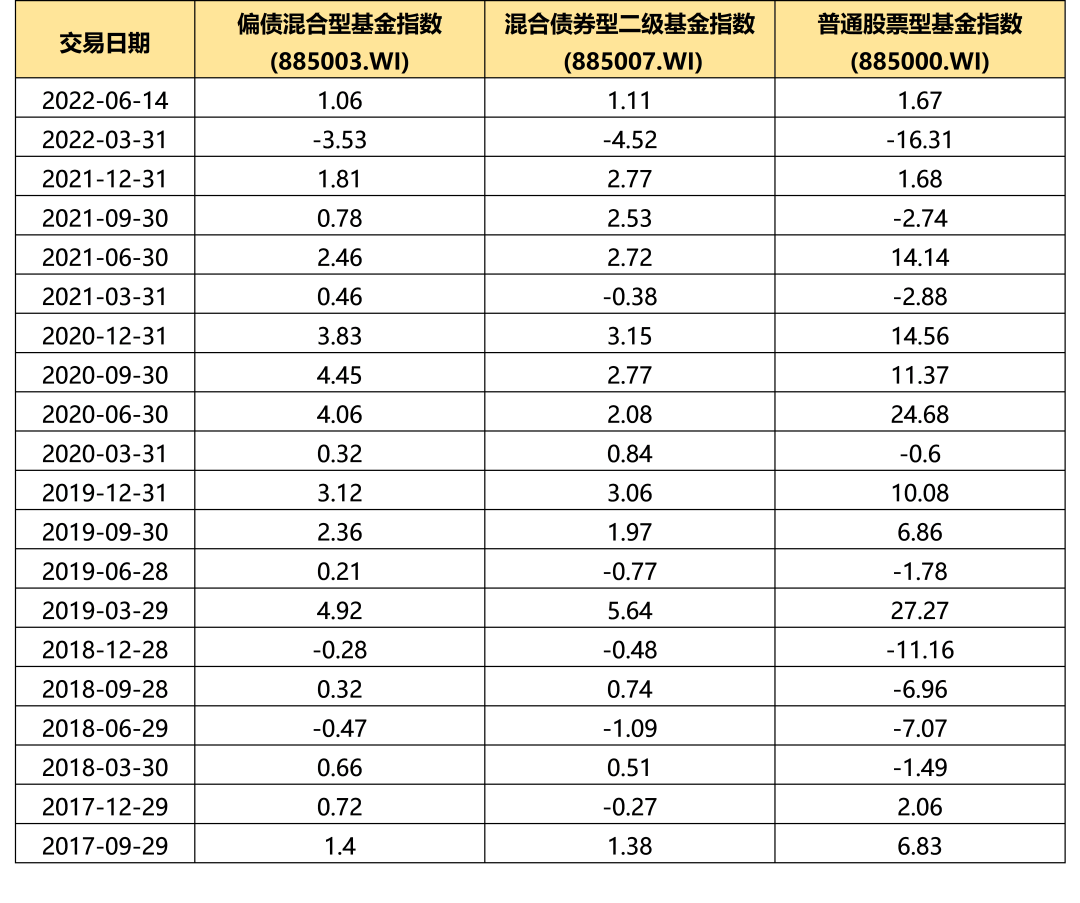

从指数历史数据来看,在过去的20个季度中,“固收+”的代表指数——偏债混合型基金指数、混合债券型二级基金指数分别有3个、6个季度为负值,负收益概率分别为15%、30%,虽远低于普通股票型基金指数的表现(45%),但也恰巧印证了一个道理:任何投资都具有一定风险。“固收+”产品虽然以收益相对稳健著称,但并不代表就能完全避免亏损。

近20个季度区间涨跌幅(%)

数据来源:Wind,从2017.07.01-2022.06.14,历史数据仅供参考,不对未来表现构成任何保证,指数业绩不构成对基金业绩表现的任何承诺和保证,市场有风险,投资需谨慎。

“固收+”要想做得好,“+”的能力至关重要

通常来说,“固收+”策略是以固收类资产投资打底获取相应票息收益和资本利得。同时,以权益类资产作为产品的主要收益增强工具。“固收”和“+”的部分如能搭配得当,则会相得益彰,力争帮助投资者通过投资“固收+”产品获得超越纯债型产品的增强收益。

因此,投资者为了获得更好的投资体验,就很有必要了解所投产品到底“+”了哪些资产。

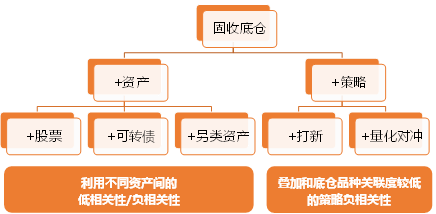

“固收+”中的“+”在投资实践中其实包括资产和策略两个维度。其中,“+资产”是指在投资组合中加入股票、可转债、可交换债券、基金、金融衍生品或商品等风险较债券更高的资产以力求提升组合收益;“+策略”包括打新策略、量化对冲等,其主要包括以下几种类型:

+股票:股债搭配一直是“固收+”追求高收益的重要方式,也是目前主流的“固收+”产品类型。通常来说,债券型基金要求债券资产的投资比例不低于基金资产的80%。当然,也有部分“固收+”基金会把债券资产的投资比例降低到80%以下,仓位管理更为灵活。

+可转债:可转债兼具股债特性,在“固收+”产品资产配置中也较为常见。如果预判一家公司未来发展潜力不错,将可转债换成股票或能获得更高的收益;反之如果预期变坏,则可以选择卖掉债券。但需要提示的是,可转债具备一定股票特性,因此这类资产的波动和风险仍然不低,相应的双债型“固收+”产品的收益弹性也不低。

+另类资产:配置期权、ABS、REITs等另类资产也是“固收+”产品增厚收益的一种途径。

+打新:往下新股申购(打新)是追求绝对收益目标类产品重要的收益来源。二级市场对“打新”的热度一直很高,但近两年情况出现了一些变化,新股的“破发”概率有所提高,所以通过“打新”来加厚收益的策略,未来也需要注意其中的风险。

+量化对冲:基本逻辑是在买入一篮子股票多头组合的同时,持有空头工具如期权、股指期货等,以对冲市场风险,力争追求绝对收益,从而有效避开市场风险。2020年,再融资新规发布后,对定增进行了一定程度的制度松绑,以“定增”为主题的量化对冲策略也有一定创新,可增厚的收益策略又多了一个收益来源。

“固收+”的5种主要实现方式

数据来源:财通基金。

因此,“+”的部分无论是+资产,还是+策略,其组合整体波动一般较纯债而言都会更大。在市场较好的年份,通常或能带来较多的增厚效果,能提高组合的风险收益特征比,但是在市场震荡、风险资产波动较大的时期,或会出现反效果。所以对于基金经理而言,在面临系统性风险时,要及时降低仓位;在面临较大市场不确定性时,固收+产品也应适当降低相应头寸,牺牲一定的潜在收益来换取组合的相对安全。

市场震荡引发净值波动 坚持“看长一些”

回顾一下今年以来的行情,受到美联储加息、地缘冲突、新冠疫情等因素的扰动,权益市场出现大幅度震荡调整。以国内A股最具代表性的沪深300、上证指数为例,截止到6月15日,今年的涨幅分别为-13.4%、-9.19%,近期“固收+”的波动或主要是这个原因。

面对这样的情况,不妨把投资周期拉长点看。

“固收+”产品的投资理念在于长期投资、价值投资、稳健投资。从过往1年、3年、5年和10年的数据来看,“固收+”产品业绩表现均比较亮眼,给持有人带来较为舒适的持有体验。时至六月,A股行情近期有所反弹,度过了短期的困难,股市和债市或都将有望迎来向好的修复。尤其在市场上涨时,相比单一债券资产,“固收+”产品或有望获得更高的弹性回报,重回优势地位。

基金指数区间涨跌幅(%)

数据来源:Wind,截至2022.06.14,历史数据仅供参考,不对未来表现构成任何保证,指数业绩不构成对基金业绩表现的任何承诺和保证,市场有风险,投资需谨慎。我国基金运作时间较短,历史业绩不对未来表现及其他产品业绩构成任何保证

“固收+”产品该怎么选?

我们认为,对“固收+”产品的选择应在投资者和产品两个维度上进行评估。

投资者自身方面,应该尽量准确评估自己的风险偏好,“固收+”产品的投资组合中,权益类资产占比越高,可能获得的收益也越多,但同时投资风险也越大。对于投资组合中各类资产的比例,产品说明书中都会有说明,因而投资者在购买之前,一定要仔细阅读产品说明书,看看这款产品是否适合自己,其中蕴含的投资风险自己能否承担。对于偏好稳健的投资者来说,可以优先选择权益类资产占比较低的“固收+”产品。

产品方面,优秀“固收+”产品的表现离不开大类资产配置判断,以及扎实的股债投研能力,这也正是产品管理难度所在之处,即如何能够力争将稳定的中高收益投资与优质风险资产或策略有效结合,走出相对稳健的净值曲线。关注产品持续稳定地创造超额收益的能力,尤其在今年的市场环境下,固收+产品是否依然有较为不错的表现。

小财理解您对“固收+”产品的不同目标和需求。我们在管理任何一只“固收+”产品前,都会首先根据投资者的风险收益特征,精准地匹配适合的投资策略,以保证产品在中长期运作中组合管理与客户的目标收益风险水平相适应。同时,在资产配置基础上,会按照年度、月度进行预判和组合检视,自上而下与自下而上相结合,力保产品资产配置结构与投资目标相符。此外,财通基金致力于让专业的人做专业的事,部分产品采用双基金经理模式,固收基金经理从仓位、品种、个券层面构建“安全垫”,权益基金经理发挥类别资产的精细化管理能力,争取更好的α超额贡献。

2022-06-16 18: 48

2022-06-16 18: 41

2022-06-16 18: 40

2022-06-16 18: 39

2022-06-16 18: 38

2022-06-16 18: 37