一、市场情况

1. 交投行情

本周转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨0.96%,涨幅小于中证全指(1.69%)、上证指数(0.97%)。

● 分类别来看,本周超高平价券涨幅均值为0.09%,表现弱于高平价券(0.15%)、中平价券(0.17%)、低平价券(0.38%)。

● 从转债规模看,本周大规模转债的涨幅均值为0.22%,表现弱于中规模券(0.43%),强于小规模券(0.14%)。

● 从行业来看,本周家用电器(4.30%)、有色金属(4.25%)、食品饮料(3.87%)表现较好,采掘(-1.82%)、交通运输(-0.33%)表现较差。

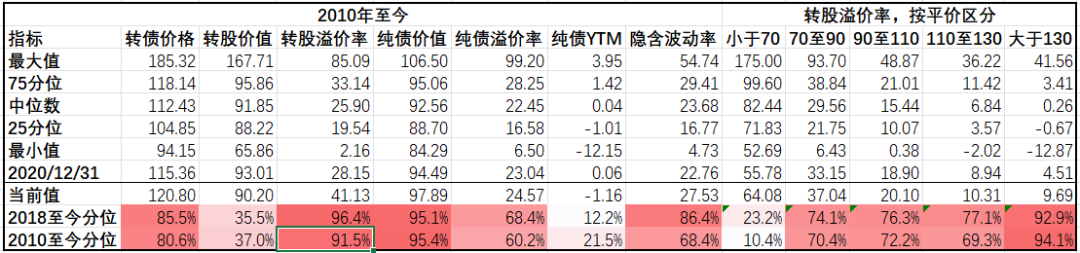

本周成交量仍然居于高位;转股溢价率位于历史高位,本周继续压降。

2. 行业走势

钢铁:本周高炉开工率环比下降0.33%,由于终端成交环比回落,市场信心受挫,本周螺纹钢均价下降4.94%,铁矿石均价上行0.62%,但期货价都有明显回落。

煤炭:本周钢厂计划限产的消息传出,需求支撑开始转弱,市场情绪转为悲观,焦煤焦炭期货价格震荡下行。而随着进入下级用电高峰,动力煤价格有支撑,本周动力煤价格指数小幅下行0.12%。

水泥:本周水泥价格继续小幅回落0.15%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:海外通胀超预期,美联储持续收紧,本周国内主要有色品种库存下行,价格均有不同程度回落,其中铜价回落3.68%,铝价回落2.93%。

化工:本周主要央行加息加剧市场对经济增速大幅放缓的担忧,油价高位回落,WTI原油报109.56美元/桶。主要化工品价格跟随油价回落。

猪肉:本周猪价上涨,上海地区猪肉消费量短时增加,吸引周边省份外调量小增,目前全国猪肉价格平均16.2元/kg。

二、机构观点

(一)广发固收

本次转债交易新规(征求意见稿)通过硬性约束价格波动、完善异常交易信息披露等方式,以期修正转债市场过于频繁的异常交易“乱象”。同时,统计结果显示,新规对常规品种的交易环境影响不大,且异常交易本身也难以对转债市场整体行情形成显著影响。

规则密集出台,可能对转债市场情绪形成短暂冲击。但各类新规对常规品种的理论冲击其实相对有限,叠加近期权益市场回暖和“债市资产荒”影响,如若估值冲击实际发生,反而会为投资者提供阶段性配置机会,建议重点关注后续的估值修复机会。

策略方面,当前我们的策略建议仍是以绝对价格或溢价较低的稳健价值品种为基石,进而利用短期内小盘成长正股的反弹趋势,寻找可以匹配高估值的弹性机会,并密切跟踪估值波动带来的潜在增配窗口。

(二)华泰固收

转债性价比仍不好,绝对价格快速提升至123元左右,已离年初高点不远,好在股性稍有回复,平均平价溢价率降低至38%(对应平均平价89元)附近,转债估值也略有收敛。周五收盘交易所细则或将引导转债需求结构进行一定调整。预计中小盘、双高类转债估值会明显收敛,但对转债估值整体冲击可能有限。综合来看,转债投资难度有所加大,重择券不重仓位,性价比至少好于利率波段和信用下沉,而对高价、高估值品种适当锁定获利。择券上,仍围绕资源品、新能源及军工等主线展开挖掘,尤其关注中等价格、股性不弱、正股盈利弹性相对较强的品种。

(三)海通固收

《交易细则(征求意见稿)》和《适当性通知》有利于防止过度投机炒作、维护可转债市场平稳运行,也有利于转债市场个券定价回归有效性。转债目前估值在较高位置,仍待消化,展望下半年,转债市场最大的机会仍是来自于权益,另外关注条款及阶段性的上市机会。标的关注苏银、江银,靖远,通22,隆22,华友、裕兴,明新、精工、鸿路、珀莱,中银,生猪养殖关注后周期例如兽药等。

(四)光大固收

市场长期走势仍需要经济数据的进一步验证。5月金融数据和经济数据从总量看均表现较好,但中长期贷款增速仍较慢,房地产行业改善有限均制约长期经济发展,长期走势需要进一步观察。

后续,投资者可关注以下方向:1)坚持主线行情,当前光伏、汽车和能源三大主线行情仍未消散,同时观察基本面有确定性且持续性反转的底部向上的板块;2)权益市场逐步回暖,转债交易活跃度持续,但不同类型的转债弹性分化明显,建议关注转股溢价率水平适中、流动性较好的转债标的,对高价高估值转债保持谨慎;3)低价埋伏的时间成本偏高。在权益市场大跌的情况下,不少转债跌至低位,但是溢价率较高,转债弹性不足。

三、未来观点

本周权益市场继续修复,前期金融地产等低估值板块出现补涨行情,转债相关品种覆盖度较高却权重较大,因此本周转债指数也有明显涨幅,略低于主要股指,转股溢价率小幅压缩。本周转债市场成交继续火热,而随着周五收盘后交易所颁布的《可转债交易实施细则》,后续妖债、高价高溢价小盘债的炒作空间及热情将明显降低。新规主要有以下几大变化,1)新用户准入门槛提升,新老划断;2)涨跌幅压缩,非上市首日涨跌幅限定为20%;3)转债交易也有“龙虎榜”,交易信息公开化。总体来看,本次新规主要针对的还是近期大量资金对小盘转债的炒作,对于常规交易的品种影响不大,如果短期出现情绪性冲击,可能反而孕育配置机会。

行业方面,本周再提家电下乡和以旧换新行动,家电板块表现较好,相关转债也有明显涨幅。此外低估值板块如金融地产、农林牧渔等板块本周也迎来补涨行情。而上周大幅上涨的采掘板块本周有所回落,或受商品价格回落影响。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前宏观主线仍然关注海外加息周期,以及国内稳增长对冲经济下行周期。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,且绝对价格经过这两周的上涨,成长且股性较强的品种已开始脱离债底,保护较弱,因此整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-06-20 11: 17

2022-06-20 11: 15

2022-06-20 11: 06

2022-06-19 20: 37

2022-06-19 20: 36

2022-06-19 20: 36