我国公开募集基础设施证券投资基金(以下简称“公募REITs“)是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产。公募REITs在沪深交易所上市交易,类似于基础设施资产的IPO。

2021年6月,首批9只公募REITs上市;2021年12月,第二批2只公募REITs上市,公募REITs二级市场均表现良好。2022年4月28日,首单央企高速公路REITs――华夏中国交建REIT上市,单日成交额6.99亿元,发行时仅为0.84%的配售比例刷新了公募基金产品配售比例的历史最低纪录。

截至目前,已成功上市的12只公募REITs中,有4只底层资产为收费高速公路,分别是浙商证券沪杭甬杭徽高速REIT(508001.SH浙江杭徽)、平安广州交投广河高速公路REIT(180201.SZ广州广河)、华夏越秀高速公路REIT(180202.SZ华夏越秀高速REIT)、华夏中国交建高速公路(508018.SH中交REIT)。

除此之外,由于底层资产可能扩能改造而停滞审核一年的国金铁建重庆渝遂高速REIT于4月底向上交所申请恢复审查,并于6月6日通过审核;5月6日,上交所已受理华泰紫金江苏交控高速公路REIT项目。高速公路资产成为已发行及已上报公募REITs中数量最多的资产。本文将就高速公路公募REITs的情况与特点、交易结构、实操问题、二级市场表现等多方面进行分析。

一、我国高速公路概况

根据《2021年交通运输行业发展统计公报》,2021年末全国公路总里程528.07万公里,比上年末增加8.26万公里。公路密度55.01公里/百平方公里,增加0.86公里/百平方公里。2021年完成高速公路固定资产投资15,151亿元,增长12.4%。说明我国高速公路每年新增投资增长较快,资金需求量大。

根据《2020年全国收费公路统计公报》,2020年末全国收费高速公路里程15.3万公里,其中上市公司控股和参股收费高速公路里程约为1.5万公里。这意味着我国收费高速公路存量资产巨大,发行公募REITs的潜力空间充足。

根据2013年-2021年汽车保有量与高速公路通行费收入的关系分析,二者有明显的正相关关系。在碳达峰碳中和背景下,随着新能源车增长等将持续推高车辆保有量,宏观上高速公路车流量有长期稳定性。高速公路建设资金需求量大,目前存量资产体量巨大,加之收费公路现金流稳定且呈现长期增长态势,收费高速公路是最适合发行公募REITs的资产之一。

二、高速公路公募REITs情况

(一)浙江杭徽

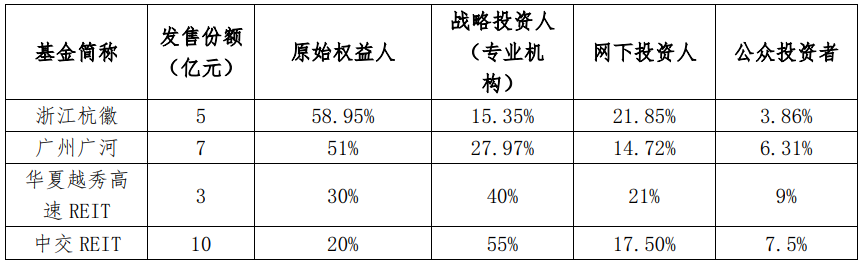

浙商证券沪杭甬杭徽高速REIT底层基础设施资产为杭徽高速公路浙江段(昌昱段、汪昌段、留汪段),项目于2004年12月开始运营,特许经营期至2031年结束。项目较大地改善了杭州西部县市交通状况,推进杭州西部县市经济的快速发展。浙江杭徽REIT估值45.63亿元,最终发行规模43.6亿元。

(二)广州广河

平安广州交投广河高速公路REIT底层基础设施资产为广河高速(广州段),广河高速是广东省内连接广州、惠州、河源的一条重要跨区域大通道,广州段为其最为核心的一段,全长70公里。项目于2011年底通车,特许经营期25年,目前剩余年限16年。项目对推进珠江三角洲产业向山区及东西两翼转移、开发山区资源、促进产业布局优化等具有十分重要的意义。广州广河REIT估值96.74亿元,最终发行规模91.14亿元。

(三)华夏越秀高速REIT

华夏越秀高速REIT底层基础设施资产为汉孝高速公路,由汉孝高速公路主线及汉孝高速公路机场北连接线两部分组成,主线段全长33公里,于2006年通车,项目特许经营权到期日为2036年12月,发行时剩余期限15年。华夏越秀高速REIT估值22.86亿元,最终发行规模21.30亿元。

(四)中交REIT

华夏中国交建高速公路REIT底层基础设施项目为武汉至深圳高速公路嘉鱼至通城段及其附属设施,项目公路全长90.975公里,共设立5个收费站、40条收费车道,项目2016年通车,特许经营期至2046年结束。嘉通高速所属的武深高速是京港澳南北交通大动脉的重要组成部分,在区位优越性、沿线产业丰富度及路网结构稳定性具备优势。中交REIT估值99.82亿元,最终发行规模93.99亿元。

(五)国金铁建重庆渝遂高速REIT

国金铁建重庆渝遂高速公路REIT底层基础设施资产为渝遂高速(重庆段),项目本来于2021年作为首批REITs申报,但因重庆市人民政府规划,渝遂高速(重庆段)在十四五期间存在扩能改造的可能性,扩能改造总投资额不超80亿元,改造后特许经营期将延长至30年,内部收益率由原来5.84%提高至6.77%,估值由45.73亿元提升至46.12亿元,改造后情况更利于基金投资人,因此向上交所申请恢复审核并获得通过。

(六)华泰紫金江苏交控高速公路REIT

华泰紫金江苏交控高速公路封闭式基础设施证券投资基金底层资产为沪苏浙高速公路,公路全长49.95公里,东连上海市青浦区,西接浙江省湖州市,是连接“沪苏浙”三地的重要交通“纽带”,高度契合“长三角一体化”发展战略。沪苏浙高速公路收费权剩余期限10.5年,原始权益人为江苏沿江高速公路有限公司。REIT估值为29.51亿元。

(七)高速公路REITs发行情况

首批高速公路公募REITs项目出于控制底层资产等原因,原始权益人认购份额占比较高,最高的浙江杭徽项目原始权益人认购份额占比58.95%。最新发行的中交REIT原始权益人认购份额最小,占比为20%。

表1 高速公路公募REITs发行配售比例

三、高速公路公募REITs交易结构

出于弱化资本,减少分红阶段的企业所得税成本等因素考虑,有多只公募REITs用1:2“股+债”模式构建税盾。由于权益资本所获股息报酬,在利润分配前要缴纳所得税,而债务利息为财务费用,从应纳所得额中扣除。因此,企业可以通过股东借款使收益以利息方式进行分配,减少企业所得税成本。

构建税盾时,股东借款比例会受到限制。根据财税[2008]121号文,在计算应纳税所得额时,非金融企业债与股的比例不能高于2:1。由于REITs底层项目公司股债比一般不是1:2,因此有时需通过在项目公司上层设立SPV(特殊目的实体)构建1:2。由项目公司反向吸收合并SPV,债务下沉至项目公司,使得项目公司达到1:2的“股+债”模式。高速公路REITs根据自身项目特点,每只操作各有特色。

(一)项目公司减资搭建股债结构

1.浙江杭徽通过对项目公司减资的方式,直接在项目公司搭建股债结构。项目公司各股东均同意根据持股比例对项目公司同比例减资21亿元,并在最迟不晚于资产支持证券设立日当日向杭州市临安区市场监督管理局递交正式的减资申请相关文件,完成21亿元减资。由于项目公司没有足够资金支付减资款,形成应付减资款 21 亿元(形成债权)。浙商资管发起设立公募REITs,全额认购杭徽高速资产支持专项计划,由专项计划向原始权益人沪杭甬公司及其他小股东收购项目公司全部股权和债权。

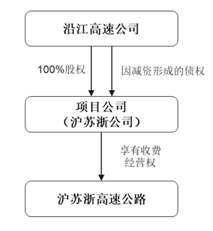

2.华泰紫金江苏交控高速公路REIT也是通过对项目公司减资来构建股债结构。项目原始权益人沿江高速公司为沪苏浙公司(项目公司)的股东,沿江高速公司同意沪苏浙公司减资37.60亿元,并向苏州市吴江区市场监督管理局递交正式的减资申请相关文件,完成37.60亿元减资。沪苏浙公司将账上留存的部分现金向股东沿江高速公司进行减资款的支付,剩余未支付的减资款形成沪苏浙公司对其股东的应付款项(构建减资款债权)。华泰资管设立专项计划收购项目公司股权和债权。

图1 沪苏浙项目公司减资构建债权图

资料来源:招募说明书,北信瑞丰基金

(二)新设立项目公司直接搭建股债结构

广州广河REIT原始权益人广州交通投资集团有限公司于2020年11月新设立项目公司广州交投广河高速公路有限公司,用于承接REIT基层基础设施资产。底层基础设施资产由原始权益人的子公司广州市高速公路无偿划拨至项目公司,完成资产重组。项目公司层面原有外部借款约36亿,REIT基金通过专项计划收购项目公司后,以资本公积转增资本再减资的方式形成股东借款约30亿,直接在项目公司层面搭建股债结构,无需构建SPV公司。

根据基金招募说明书,股东借款=基础设施基金的最终募集资金规模-基础设施基金需预留的全部资金和费用-专项计划需预留的全部资金和费用-项目公司股权转让价款;减资金额上限=(项目公司资产总额-交割日后拟保留银行负债)*2/3-股东借款。

(三)反向吸并-设立新SPV

1.华夏越秀高速REIT:通过在项目公司汉孝公司和专项计划之间设立一个新的SPV公司构建股债结构。首先由原始权益人越秀(中国)交通基建投资有限公司2020年11月设立SPV公司(湖北越通交通投资有限责任公司),然后由中信证券设立的专项计划收购SPV股权并向SPV发放股东借款,在SPV层面搭建股债结构。在基金合同生效后,通过项目公司汉孝公司反向吸收合并SPV,将SPV对专项计划的债务下沉到汉孝公司层面,从而在汉孝公司层面完成股债结构的搭建。

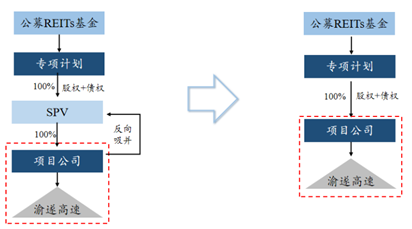

2.国金铁建渝遂高速REIT:通过原始权益人新设立SPV的方式构建股债结构。原始权益人铁建重庆投资集团有限公司于2021年5月设立SPV公司重庆渝遂企业管理咨询服务有限公司,搭建1:2股债结构。

图2 国金铁建渝遂高速REIT新设SPV及反向吸收合并示意图

资料来源:招募说明书,北信瑞丰基金

(四)直接向项目公司发放股东借款

华夏中国交建高速公路REIT项目公司湖北中交嘉通高速公路发展有限公司成立于2012年,本身还有存量贷款未偿还,通过向项目公司直接发放适量股东借款,即可完成1:2股债结构搭建。中信证券代表资产支持专项计划,收购项目公司100%股权;取得项目公司股权后,按增资协议约定缴纳增资款,按股东借款协议约定发放股东借款,股东借款用于偿还部分存量负债。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2022-06-20 15: 11

2022-06-20 15: 08

2022-06-20 15: 06

2022-06-20 12: 06

2022-06-20 11: 18

2022-06-20 11: 17