(1)权益市场表现

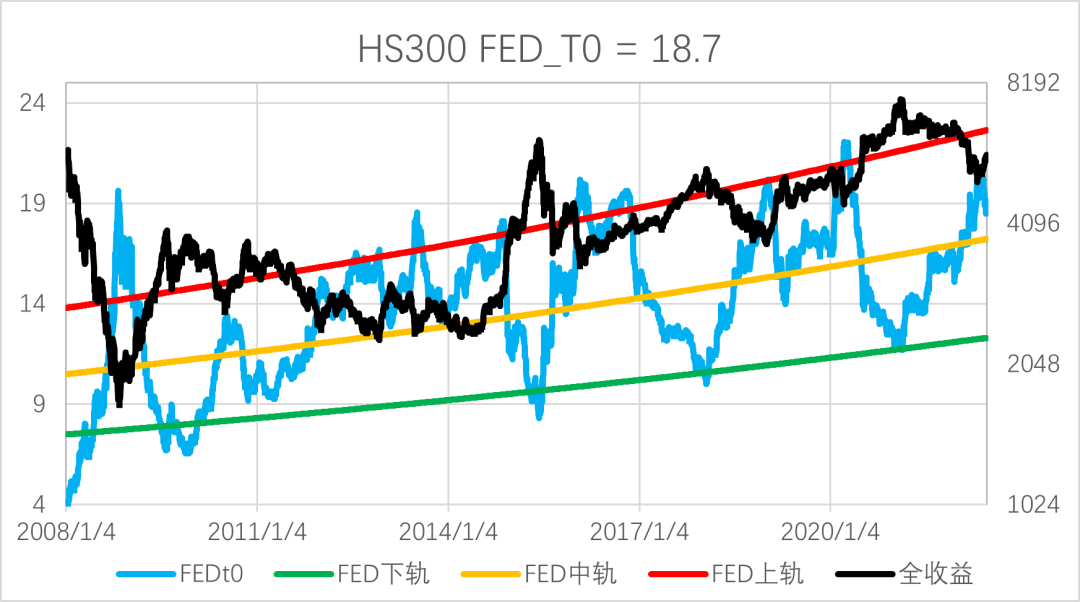

2022 年 4 月底以来展开了一波日线级别的反弹,引领市场情绪整体回暖,在此我们为各位投资者从基本面结合技术面角度做一次数量化解盘,以中国核心资产为代表的宽基指数沪深300为例:

沪深 300 的 C 浪下跌自 2021 年 12 月初开始,至 2022 年 4 月结束,时长 21 周。起始点位 5000~5100(透支至 T+1 年即 2022 年业绩),支撑点位 3700~3800(透支至 T-1.5 年即 2020 年业绩),下跌幅度-20%,主要由国内经济下行叠加海外流动性收紧导致的基本面和风险偏好双杀造成。此段下杀中市场情绪泡沫达到冰点,估值水平基本反映了今年经济的预期。

图片来源:wind,浙商基金

目前4月底以来市场正在进行D浪反弹,本周已经逼近120日线阻力位,4400点的沪深300对应的是2022年年中的业绩(即透支业绩久期为T+0),FED指标伴随市场反弹也由高点回落,因此从短期视角而言,我们认为目前市场基本完成了对于市场悲观情绪的估值修复。

图片来源:wind,浙商基金

参照过去几轮(2012 年,2016 年,2018 年)市场筑底的过程,通常会以政策底=>情绪底=>估值底=>业绩底的顺序构成一个圆弧形底部:

3 月中旬会议表征了第一步的政策底,从技术面角度构成了本轮市场底部的左肩结构;

4 月底海内外利空集中爆发引发的资本市场流动性枯竭,不分风格不分行业的无差别普跌下杀出了市场最悲观情况下的情绪底与估值底,从技术面形态构成了本轮市场底部的头部结构;

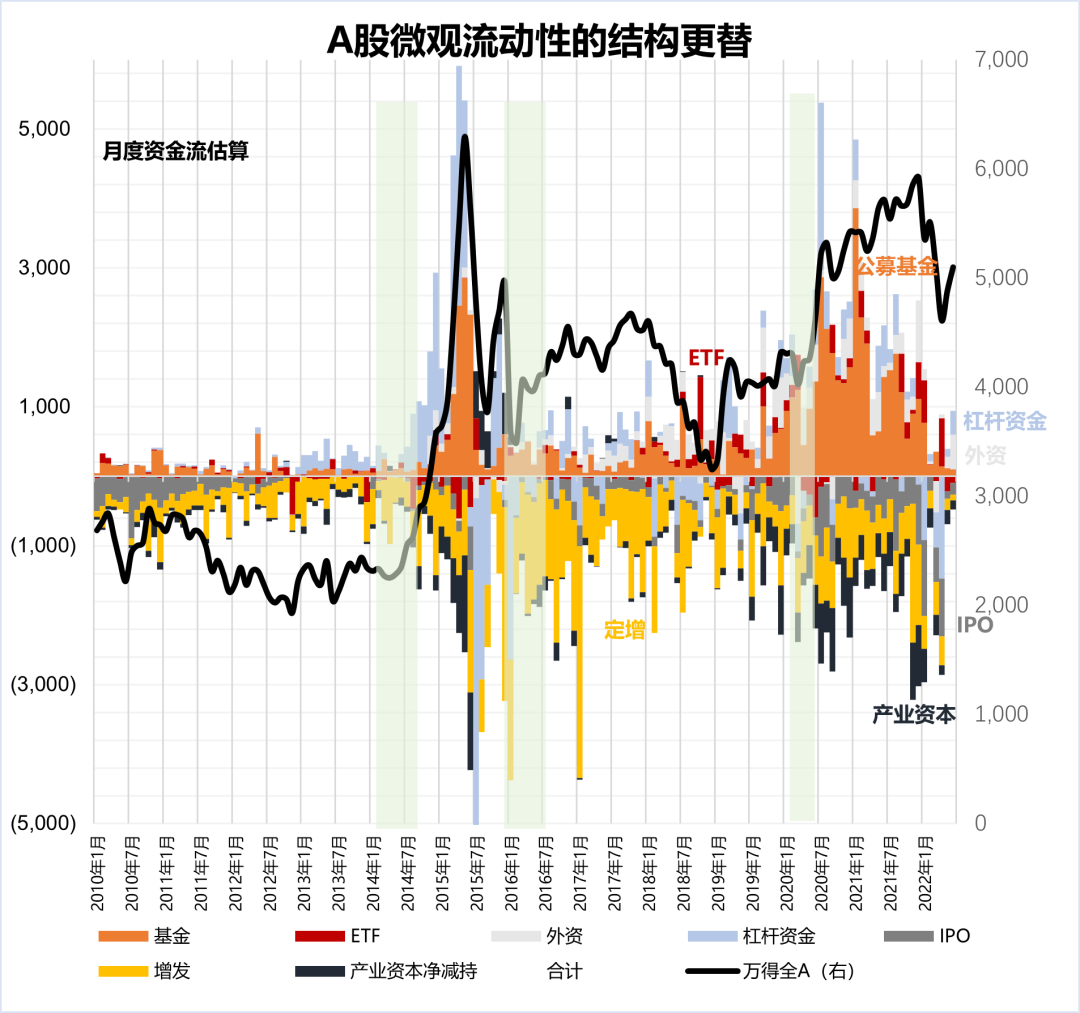

从 D 浪反弹的资金面结构而言,短期参与资金主要以基于风险溢价的外资配置盘与短线杠杆资金为主(如下图长江证券策略组研究报告),当市场快速触达前期阻力位时,短期杠杆类资金存在不小的可能性获利出逃。另一方面,7 月开始的科创板解禁市值与公司数量激增,会在流动性层面对市场形成新一轮下行空间的压力测试。

图片来源:wind,长江证券

因此在未来的 2-3 个月时间窗口内,Q2 和 Q3 财报的基本面利空会对上述估值形成最后一轮下行空间的压力测试,市场在 D 浪的缩量反弹后预计会完成 E 浪的缩量回调,在技术面形态构成本轮市场底部的右肩结构,届时出现长线资金赔率胜率均占优的买点确定性会得到大幅提升。

(2)海内外宏观经济

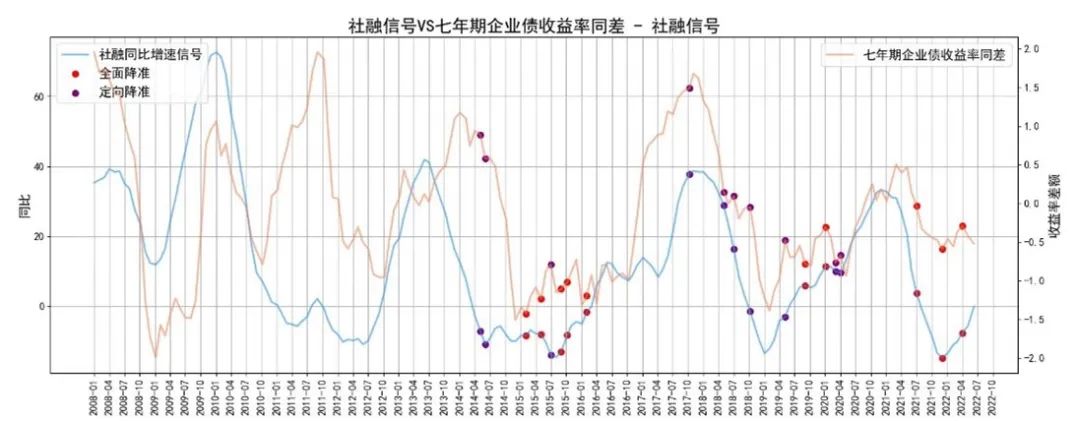

5月新增社融总量增速超预期,季调后累计同比负增速逼近0轴,表明宏观经济复苏的方向没变,但复苏的幅度和节奏较弱。

从结构而言,虽然金融数据总量较好,企业信贷结构仍然偏弱,新增中长期贷款同比降幅收窄,边际上看结构有所改善。

经济下行影响居民收入和预期,居民部门加杠杆能力和意愿还是较弱,因此后续国内宏观经济的复苏节奏、幅度、方向,均有待后续积极的财政政策落地,而国内市场剩余流动性有望持续维持宽松。

图片来源:wind,浙商基金

美联储6月加息75bp基本符合市场预期,抑制高通胀预期是美联储本次加息的最主要原因。在本次议息会议声明中,美联储表示当前通胀高企,地缘政治冲突以及疫情管控对供应链的影响进一步加剧了通胀压力。

声明称美联储高度关注通胀风险,并致力于将通胀带回2%的目标。另外美联储在6月议息会议上同样下调了2022-2024年的经济增长预期,其中对2022年经济增速由3月预测的2.8%大幅下调至1.7%,说明当前美联储的货币政策明确以抑制通胀优先,为达成该目标将容忍经济增速下滑。

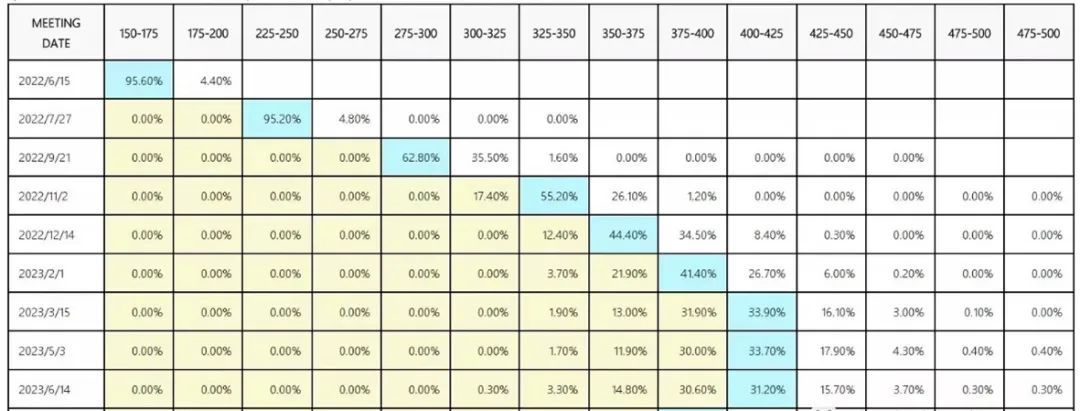

美联储短期加快加息和缩表进程(未来一年加息的幅度与节奏日益明朗,如下表招商证券宏观组研究报告),虽然会对于市场估值形成一定压制(美股指数的下行空间纳斯达克大约为-20%到20X PE,道琼斯大约为-15%到16X PE,市场近期的下杀对上述估值压制已经消化过半),但从另一方面美联储压制通胀的决心也在一定程度上缓解了资本市场对于全球经济陷入长期衰退的不确定性担忧。

图片来源:招商证券

俄乌冲突长期化引发大宗商品价格高企。参照经典美林时钟模型,在大宗商品牛市之后,全球宏观经济会由于成本上升需求下降进入衰退象限,进而引发全球经济衰退。随着近期战局改变,农产品的出口恢复有望得以推进,接下来如果大宗商品价格维持在高位,虽然依旧存在二次冲顶的可能,但是随着商品价格高位投机类筹码的松动,市场有望步入高位波动状态。

(3)市场风格与行业配置

从目前宏观经济状态而言,目前处于经济下行筑底复苏的阶段,全社会净利润高增的板块与行业也主要位于产业链上游的资源品行业,而中游和下游企业的利润率由于需求疲软价差传导不畅遭受了较大损伤。另一方面,市场短期反弹过程中,成长板块中热门赛道的估值修复幅度与交易拥挤度在杠杆类资金的助推下大幅攀升。

从市场分析师预期视角,最近半年沪深 300 当期 ROE 的预期已经从 12.4%下修至 11.7%,业绩增速预期已经从+18%下修至 7%;中证 500 当期 ROE 的预期已经从 10%下修至 9.5%,业绩增速预期已经从+37%下修至+7%;而沪深 300 和中证 500 的 T+1 和 T+2 的的远期业绩预期均拐头上修,因此在估值下行空间有限、市场剩余流动性宽松、社融底部复苏的环境下,我们建议当下应该主动拉长资产配置的目标久期。

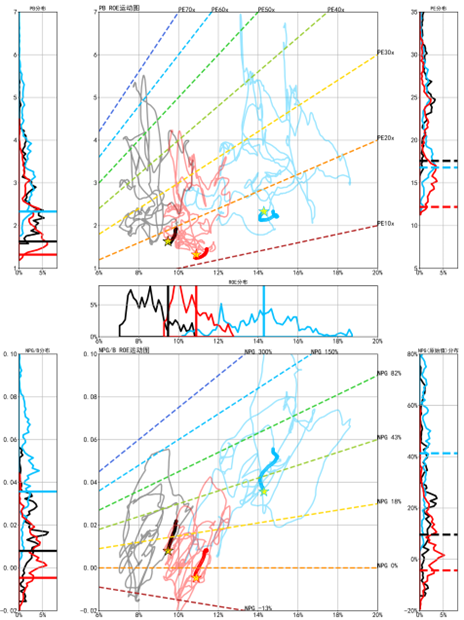

从市场风格剖析层面,以行业品种均衡的中证 500 指数为例(参见下图,黑线为中证 500,红线为中证 500 红利,蓝线为中证 500 成长):中证 500 红利的净利润增速开始转负(距离历史极值下行空间不足-10%)在未来一至两个季度将引领 ROE 从 11%下修至 10%,而估值 PB 和 PE 均已触达历史极低值;中证 500 成长的净利润增速快速走弱至+35%以下(距离历史极值下行空间还有-25%)将引领 ROE 从 14%下修至 12%,而估值 PB 和 PE 下行空间进一步收窄(PB 自 2.45X 距离 1.9X 为-22%,PE 自 17.4X 距离 14X 为-20%)。

图片来源:wind,浙商基金

随着疫情后经济基本面复苏逐步明朗,后续由于市场短期情绪面的下杀均会完成对于估值层面二次压力测试,考虑到红利风格和成长风格各自的估值与业绩增速的上下行空间,建议借助市场波动逐步将成长vs红利资产调至均衡态,并且在未来3-6个月窗口内逐步看好成长风格。

从行业配置上,从行业基本面量化的胜率与赔率视角度量,红利板块看好进可攻退可守的银行券商和基建建材板块,回避超涨的上游资源品板块的低估值陷阱;

困境反转板块看好疫情后复苏的交运、小家电、食品龙头、汽车零部件、医疗服务;

成长板块看好汽车电子、风电、精细化工等。

文中数据来自wind。

滑动查看完整风险提示

2022-06-20 18: 31

2022-06-20 18: 30

2022-06-20 18: 29

2022-06-20 18: 28

2022-06-20 18: 27

2022-06-20 18: 26