各位朋友们,大家好~我是你们的朋友,小诺。

最近电视剧《梦华录》正在热播,将观众们引入了繁华的两宋时期。

然而,小诺的朋友看完后却告诉我,“我给孩子做了一份教育定投。”听得小诺是一头问号。这是为什么呢?

宋朝人的“定投计划”

这位朋友给小诺仔细分析了一番。

原来,宋朝的科举很发达,寒门子弟也可以考科举,但一场科举需要投入很长的时间和不菲的路费、学费,考上之后,在首都居住还需要很多的钱财。

按理说,很多寒门子弟应该没办法承担,但是宋朝那会儿,就有一种长期的类似“教育定投”的东西。

南宋黄震的《黄氏日钞》里记载了这么一则故事:“且留钱浮屠氏所谓长生库,曰:此子二十岁登第,吾不及见之矣,留此以助费。”

什么意思呢?

讲的是绍兴府有一位叫做孙越的读书人,幼时年贫,不过他的叔祖很赏识他。但是孩子还小呀,于是老人就在解库里投了一笔“教育金”,作为侄孙日后参加科考的费用。

其实类似这样的典故还不少呢,在宋朝有很多人愿意做这样的“长期投资”——不管孩子未来考不考得上科举,但是提前给准备好“教育基金”总没错。

听完这番话小诺着实respect了。

其实宋朝的物价水平真不算低,这种情况下,聪明的宋朝人往往会提前很多年,就开始为自己的一些人生大事做理财准备了。

我们可以在很多细节中,发现宋朝人已经慢慢形成了长期投资、纪律性投资、强制储蓄的理财观念。

现代人的一生也需要定投

宋代人的理财观念,对于我们现代人,有很多值得借鉴的地方。

比如,大多数的家庭都不可避免的需要面临“买房置业”、“子女教育”以及“养老”之类的话题。

这些开支,对于当今一个普通的小康家庭来说,如果一次性掏出来,还是压力很大的,但是如果提前做好准备,像宋朝人一样,制定一份长期的“定投计划”,就会发现其实是很有用的。

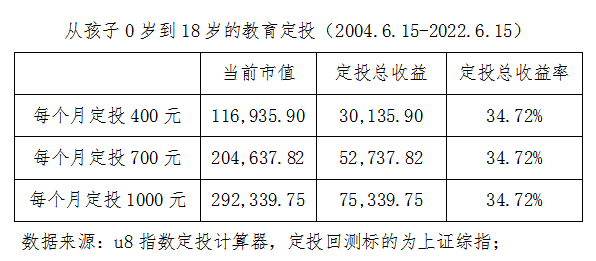

比如父母在孩子出生时,制定了一份一直到孩子18岁的“定投计划”,那么到孩子成年时能获得多少钱呢?我们采用上证综指来模拟测算了一下,发现,在每个月定投400元的情况下,定投上证综指18年后总市值约有11.7万;假设每月定投700元,则账户里金额可以超过20万,如果每个月定投1000元,最终总金额可以达到近29万。

注:定投回测时间2004年6月15日至2022年6月15日,累计利润=(a1/指数点位1+...+an/指数点位n)*指数点位n-a*n,a为定投金额,n为定投期数,累计权益=累计利润+a*n,收益率=累计利润/投入本金;指数定投收益率通过定投计算器进行模拟,月定投扣款,以上结果仅为模拟测算,仅用于数据分析,不构成投资建议;历史不代表未来,市场有风险,投资需要谨慎

其实每个月几百元可能只是少出去吃了一顿饭,少买了件衣服、球鞋,但是如果我们投入到一个长期的定投计划中,不知不觉中,我们就能为子女美好的未来,准备好了一份扎实的“启动金”。

其实不只是为了子女,咱们也需要为自己做的养老做好打算。随着我国人口老龄化加速到来,未来社会的养老压力也是不容小觑的。那么,如果咱们在年富力强的时候,提前为养老做一份“长期定投计划”,是不是也可行呢?

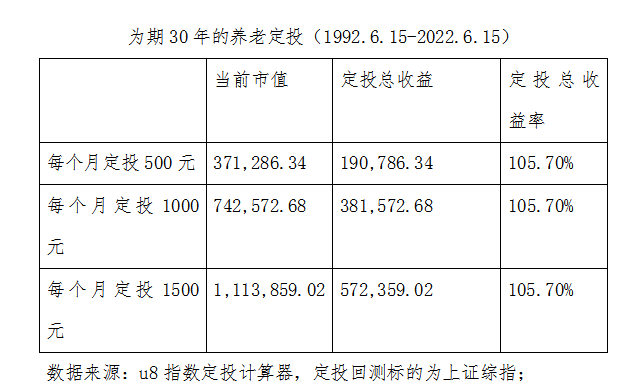

我们还是用上证综指来进行测算。假设从1992年6月15日到2022年6月15日整整30年里做一份定投,如果每个月定投500元,会发现,30年后账户市值达到37.1万;每个月定投1000元,账户金额达到74.3万;每个月定投1500元,最终市值超过111万!

注:定投回测时间1992年6月15日至2022年6月15日,累计利润=(a1/指数点位1+...+an/指数点位n)*指数点位n-a*n,a为定投金额,n为定投期数,累计权益=累计利润+a*n,收益率=累计利润/投入本金;指数定投收益率通过定投计算器进行模拟,月定投扣款,以上结果仅为模拟测算,仅用于数据分析,不构成投资建议;历史不代表未来,市场有风险,投资需要谨慎

其实在年轻的时候,这些钱不拿来定投,也很容易大手大脚就花掉了,但是如果能够用定投的方式强制性的、有纪律性的拿来理财,每个月并不会降低太多的生活质量,但是多年以后,却可以拥有一个优雅、从容的幸福晚年生活。

如何坚持定投收获“小目标”?

这样的理财计划确实很有必要,但是却存在一个问题——如何坚持呢?这里小诺给大家支一招,叫做“用闲钱理财”。

很多投资者没办法长期投资的原因之一,就是没有合理规划自己的财产。比如,把日常生活中马上就需要用到的钱,拿到投资,几个月没看到好的收益就心慌了,就很难追求长期。

其实定投更主张的是拿生活中的“闲钱”来投资,也就是说,除掉必要的开支之外,可以算一算自己一个月能有多少钱?一般来说,拿自己月收入的10%-20%用作投资会比较合理。

要知道,其实古往今来的人们,都是这么做的。比如宋朝人就很少愿意把钱闲置在家,不管是官员还是老百姓,基本上有闲钱都会拿来投资理财。

甚至连有名的岳飞也是金融投资的能手,每年理财收入利息钱就多达116万多贯,长年累月积攒下来,后来成为了“岳家军”抗金的重要资源支持呢。

备注:不同时段持有基金年复合收益情况——①2004.6.15至2022.6.15模拟定投上证指数年复合年平均收益率为1.96%②1992.6.15至2022.6.15模拟定投上证指数年复合年平均收益率为3.57%模拟数据不代表真实数据,历史数据不代表未来,基金投资需谨慎。

风险提示:市场有风险,投资需谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-06-21 18: 59

2022-06-21 18: 02

2022-06-21 18: 00

2022-06-21 18: 00

2022-06-21 17: 56