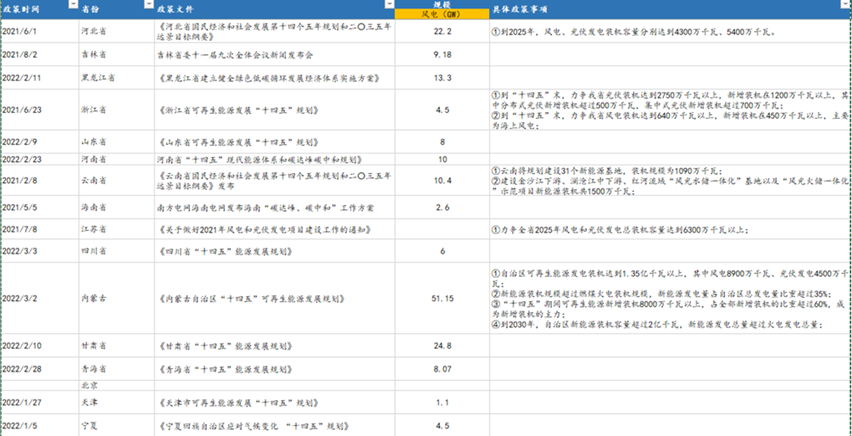

风电同光伏一样是一种可再生能源,历史上我国风电也经历快速的发展,2005-2020年风电新增装机从51万千瓦增长到2020年5780万千瓦,年复合增速为37%。而进入2020年,习总书记明确提出2030碳达峰,2060碳中和目标,其中2030年非化石能源占一次能源消费比重达到25%左右,风电和太阳能发电总装机容量达到12亿千瓦以上,据此推算2025年国内非化石能源占一次能源消费占比提升至20%。在此基础上,各个省也高度重视碳中和指引下的新能源建设,对十四五期间风电建设做出规划,进而提升了风电装机的增长确定性。根据目前16省直辖市规划情况来看,十四五期间现已规划量达到176GW,年均35GW。

图1:十四五各省已公布风电发展规划

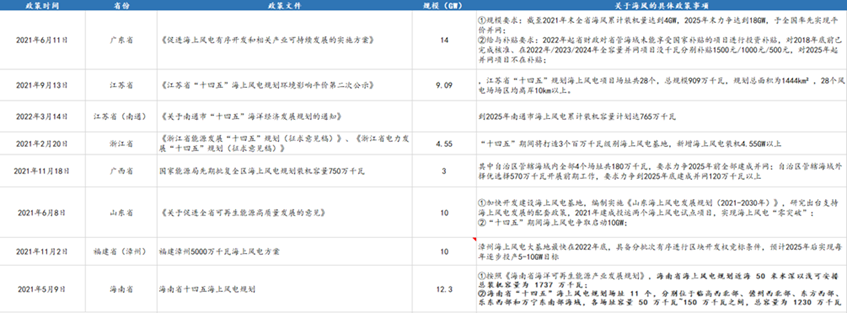

图2:各沿海省份对于海风发展规划情况

资料来源:嘉合基金

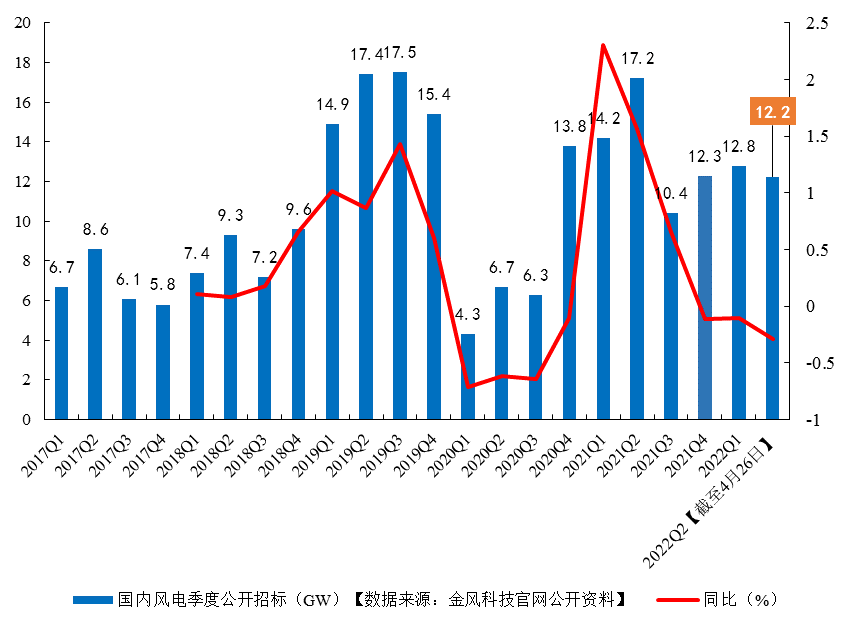

但是在高速成长、高景气度的背景之下同样需要注意到的是,风电产业链需要面临持续降低成本的压力。2020年之前风电整机的价格基本上处于4000元/KW左右水平,行业经过近20年的发展成本却没有得到有效且持续的下降,因此在2021年陆上风电平价、2022年海上风电平价之后,可以看到的是风电整机价格极速下降,在当前价格大幅下降的现实之下需要产业链进行持续的降本。

图4:风电整机价格招标情况(单位:元/KW)

资料来源:嘉合基金

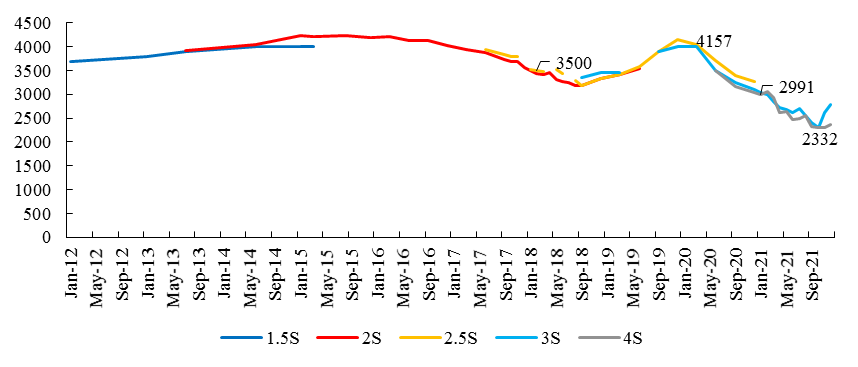

而解决风电行业持续降本的压力的最主要的手段是加速风机机型的大型化。在2021年北京国际风能大会上,共有17家大型风电整机商参展,根据不完全统计,目前主流主机厂商针对陆上风电推出8MW机型、海上风电推出最大16MW机型,在可预见的未来,行业降本有望加速。

图4:风电整机价格招标情况(单位:元/KW)

资料来源:嘉合基金

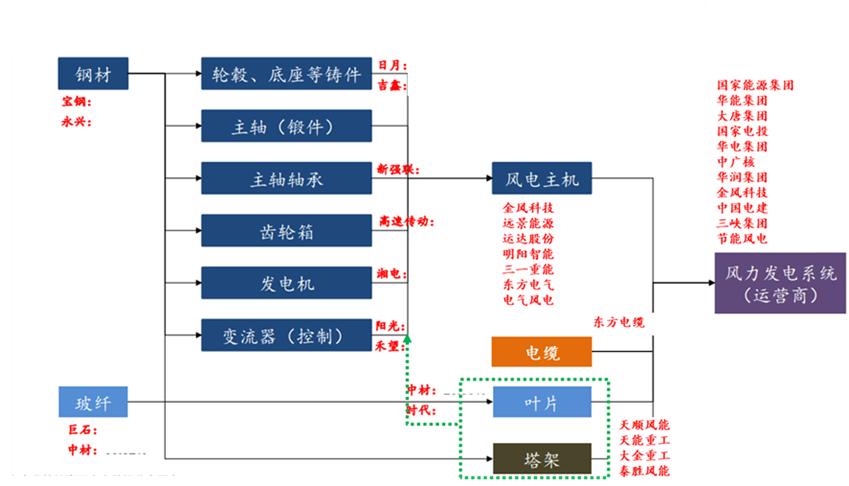

最后从二级市场投资机会来看,风电产业链有上游是零部件,包括轮毂、主轴、轴承、齿轮箱、发电机、变流器等;中游是整机厂商,配套零部件包括电缆、叶片和塔架;以及下游为风力发电系统。

图5:风电产业链

资料来源:嘉合基金

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-06-23 21: 42

2022-06-23 21: 41

2022-06-23 21: 40

2022-06-23 21: 39

2022-06-23 21: 27

2022-06-23 21: 26