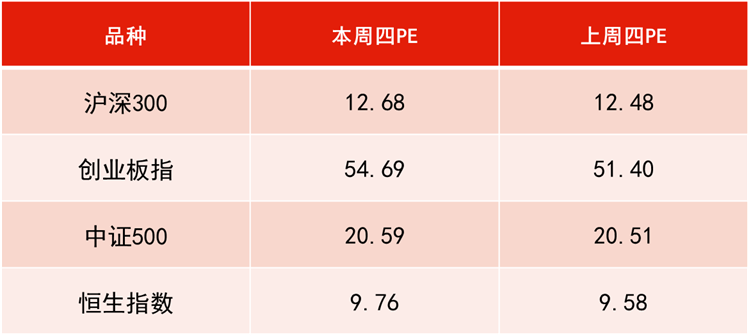

数据来源:WIND,恒生前海基金整理,数据区间:20220616-20220623。

本周点评:

据市场数据,2022 年 618 大促期间全网交易总额 6959 亿元,其中综合电商平台交易总额为5826亿元,较去年同期同比增长 0.7%;直播电商平台交易总额为1445亿元,较去年同期同比增长 124.1%。

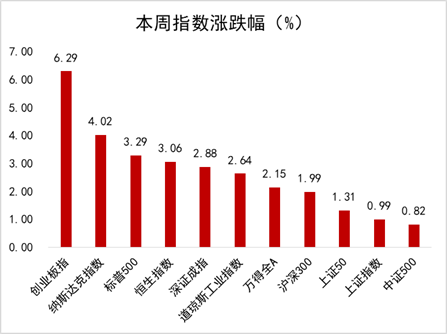

板块方面,汽车板块仍然延续了5月以来的高弹性。国务院常务会议指出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,促消费政策能出尽出。要进一步释放汽车消费潜力:一是活跃二手车市场,促进汽车更新消费。对小型非营运二手车,8月1日起全面取消迁入限制,10月1日起转移登记实行单独签注、核发临时号牌。二是支持新能源汽车消费。车购税应主要用于公路建设,考虑当前实际研究免征新能源汽车购置税政策延期问题。三是完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。

石油与资源板块本周领跌A股,主要系国际资本市场对全球经济衰退的担忧,纷纷下调了对原油需求的预期,导致国际油价连续下跌,并带动其他资源类板块跟跌。

下周展望:

经过5、6月份的反弹,目前整个市场的主线仅剩下汽车零部件、新能源板块,板块拥挤程度有一定提升,短期看热门赛道的风险在积聚。但从中长期来看,很多板块的估值都在历史估值最低分位附近,例如电子、消费、医药等等,从估值上看向下空间较为有限,从行业发展角度来看,以新能源、半导体为主的高端制造行业,将会在未来成为我国经济增长的重要支柱,产业升级、国产替代的前景良好,长期看这些行业还有很大的发展空间。因此中长期我们持续看好以新能源、半导体为主的国产高端制造产业链,同时也看好消费、医药等估值下有底上有空间的行业。

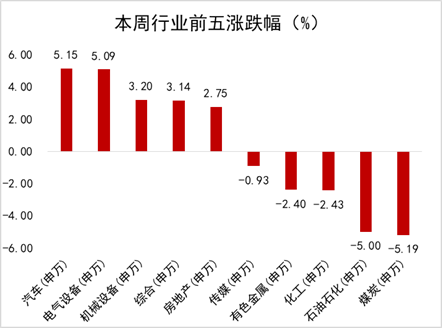

从本周板块表现来看,能源、航空、军工等板块领涨;医疗器械、医药等板块跌幅较大。

海外方面,美联储主席称美国经济非常强劲,复苏形势良好;预计今年将继续加息,随着时间推移将进一步加息;紧缩政策可能导致增长放缓,衰退并非不可避免;控制通货膨胀必须是美联储的重点;美联储不会提高通胀目标;资产负债表最终将比现在减少大约2.5至3万亿美元;金融状况已普遍收紧,但利率仍相当低;美联储将在利率问题上采取合理的行动;预计未来两年通货膨胀率将下降,更接近2%的目标水平。

美国6月Markit制造业PMI初值为52.4,创近两年低位,预期56,5月终值57;服务业PMI初值为51.6,创5个月低位,预期53.5,5月终值53.4;综合PMI初值为51.2,创5个月低位,预期52.9,5月终值53.6。

下周展望:

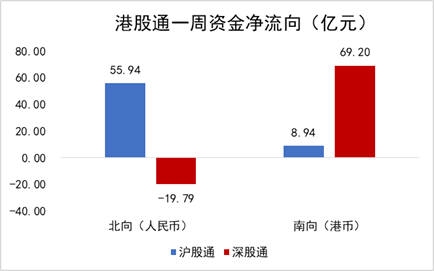

展望未来,近期港股市场所面临的主要风险仍可能是美股调整的连带风险,但预计港股市场或有望展现一定的韧性,主要是得益于更多利好政策、较有吸引力的估值以及南向资金的持续流入等因素的支持。市场所关注的核心矛盾可能会转向稳经济政策成果能否能被验证。在市场反弹的第一阶段,估值和情绪率先修复,后续宏观环境和企业盈利的筑底反弹或将是市场持续上涨的关键。

后续港股市场的四条投资逻辑包括:1、政策层面,市场在逐步看到互联网板块监管环境趋于正常化之后,投资者情绪获得实质性提振;2、经济层面,近期的经济数据也在上个月疫情防控措施缓解后取得回暖,这也对抬升市场风险偏好起到了积极作用;3、资金层面,近期南向资金保持流入,且流入步伐有逐步加快趋势,海外资金流出规模有所收窄;4、估值层面,估值即便在近期小幅反弹之后仍是处于偏低的水平,中长期来看企业盈利和估值也有望得到同步抬升。

为维护半年末流动性平稳,本周央行公开市场累计进行了1000亿元逆回购操作,本周央行公开市场共有500亿元逆回购到期,因此本周央行公开市场净投放500亿元。央行副行长陈雨露介绍,结构性货币政策工具兼具总量调节和结构性调节双重功能,央行在总量框架下运用结构性货币政策工具,会根据经济发展不同时期、不同阶段的重点需要“有进有退”,把结构性货币政策工具的数量和投放规模控制在一个合意的水平,与总量型的政策工具形成一个良好的配合。

下周展望:

高层对于“努力实现经济目标”的表述,在股市中得到强烈回应,债市出现小幅度回调;周五央行逆回购加码,多头偏向于认为,为实现稳经济目标,下半年货币继续宽松有望继续加码,所以短期内债市或将继续保持收益率震荡向上的行情,需要关注6月30号的PMI数据超预期带来的债市回调。

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-06-24 17: 23

2022-06-24 17: 20

2022-06-24 17: 08

2022-06-24 17: 07

2022-06-24 16: 41

2022-06-24 15: 52