全球许多国家正逐步走出新冠肺炎疫情的阴霾,

但疫情对经济和政治留下的影响不可磨灭,

新增不确定因素登上历史舞台。

在前所未有的疫情时代,

财政及货币政策制定者的措施再度引发通胀,

结束了大部分经济体数十年来的低通胀时期。

俄乌冲突造成通胀压力暴涨,

同时大宗商品及能源价格飙升,

给经济带来下行压力。

全球都在努力遏制上述问题,

部分大型央行开始实施紧缩政策。

面对当前全球通胀加剧

及货币政策发生分歧的大环境,

2022年的年中展望

景顺投资将给出怎样的分析和洞见?

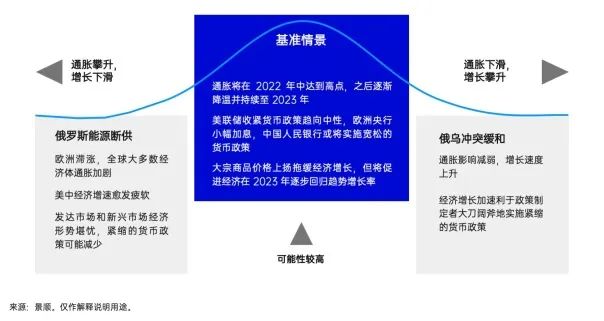

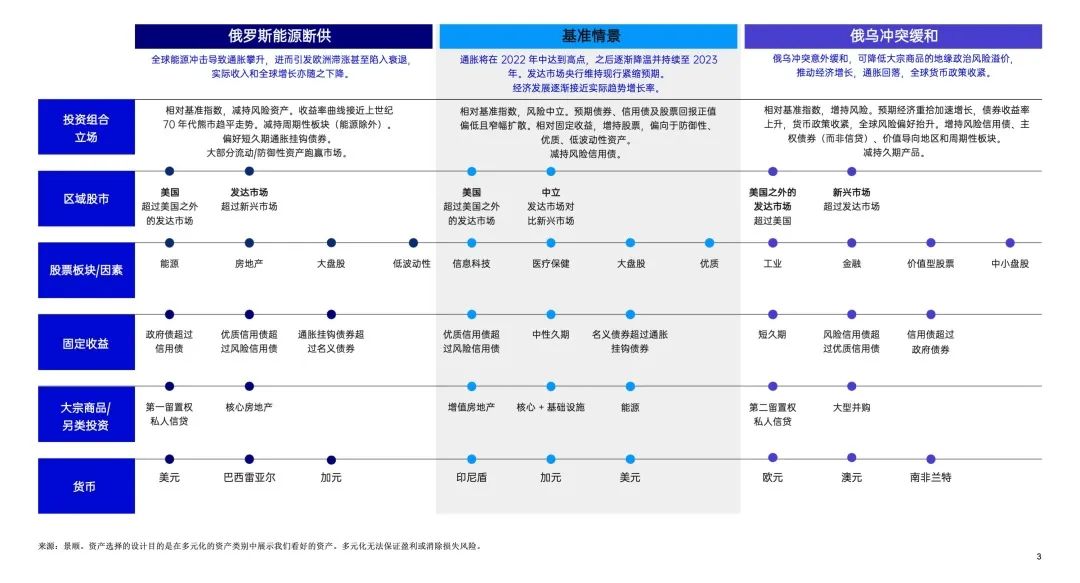

我们的基准情景

在我们的预估基准情景中,当前俄乌敌对态势延续,但不会出现因欧盟抗议或俄罗斯禁运等导致俄罗斯突然中断欧洲能源供应的升级态势。能源供应虽未中断,但价格居高不下,因此对欧洲而言,高通胀和低增长将从2022年持续至2023年。尽管面对双重挑战,我们预期欧洲央行仅会在2022年加息一至两次。我们预期奥密克戎疫情后社会重启将带来持续动力,促进经济可持续增长,然而美联储致力于在2022年尽快实现中性政策利率,同时进行缩表。中国受疫情持续影响,继续维持与西方主要发达经济体完全不同的周期定位。我们预期2022年下半年,中国经济将在政策支持下重拾加速增长。随着市场逐步消化货币紧缩政策带来的影响,平均市场波动性可能高于2021年。

俄罗斯能源断供情景

俄罗斯断供和欧洲抵制能源交易将引发全球性能源冲击,刺激通胀率飙升,欧洲地区尤其严重。我们假设这一情景将导致欧洲陷入滞涨,进而削弱全球实际收入,拖累全球经济增速。

俄乌冲突缓和情景

敌对态势意外缓和,俄罗斯能源禁运或抵制风险基本消除,可削弱现行地缘政治风险导致的能源及其他重要大宗商品溢价。我们预期这一情景有望带来经济整体增长,让全球各大央行收紧货币政策时有更大回旋余地。

我们的基准情景预测全球通胀攀升,增长放缓,但不会衰退。

我们的俄罗斯能源断供情景预测全球通胀攀升,增长回落,衰退风险升高。

我们的俄乌冲突缓和情景预测全球增长回暖,通胀回落,但主要发达经济体将收紧货币政策。

我们认为通胀于2022年中达到高点

货币政策随之收紧

大宗商品价格及供货作为关键因素

对各经济体有着决定性影响

点击图片查看大图

鉴于各种上下行风险,我们将能源价格及其对通胀的影响设定为区分不同情景的变量。因此,2022 年下半年展望主要受俄乌危机进展影响。

在基准情景中,我们认为通胀将在 2022 年中期达到高点,随着美国等其他主要发达国家和地区的实际收入缩水,货币政策紧缩抑制需求,通胀将随之逐步降温。

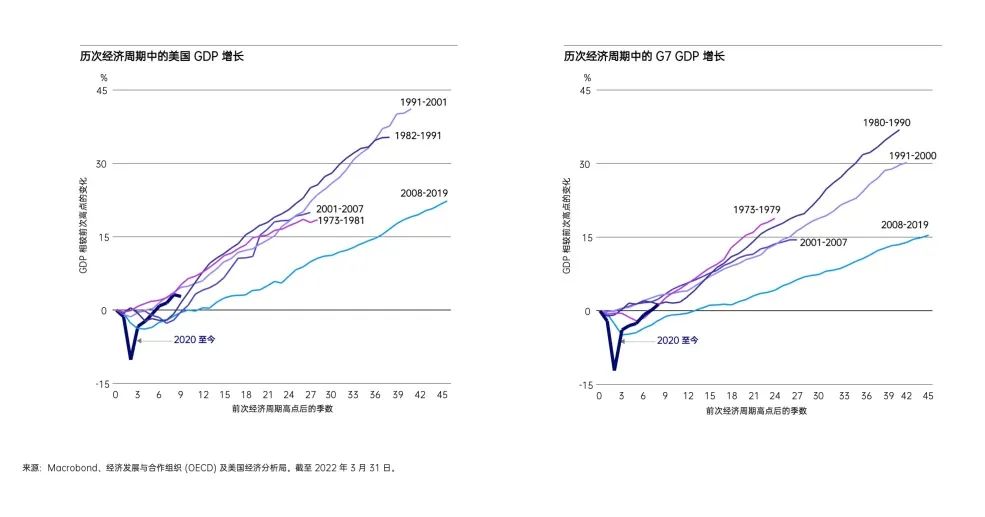

我们现在身处经济周期的哪个阶段

通胀阻力和增速放缓表明

许多发达市场处于经济周期的晚期

尽管受疫情驱动因素影响,周期分析愈加复杂,我们仍看到通胀率攀升,增长放缓,种种迹象显示经济周期已发展至晚期。

主要发达经济体经济增速或在 2022年下半年放缓,但随着经济体逐渐消化现行地缘政治紧张局势的影响,预期经济增长有望向趋势增长率靠拢。

美联储等主要西方央行采取审慎使缩表的态度,不断收缩货币政策以经济降温,进而压低通胀率,同时又惟恐过度紧缩导致各经济体陷入衰退。

点击图片查看大图

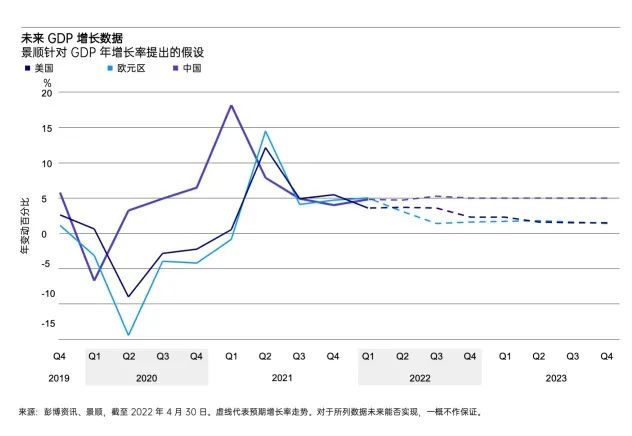

各经济体的未来发展走向

美国、欧元区增长持续放缓

中国经济增长脚步暂时放缓,很快会重新加速

点击图片查看大图

大规模财政计划和极宽松的货币政策出现后,我们认为各经济体增长率将由疫情后的高点逐步回落,并向 2023 年趋势增长率靠拢,但仍存在重大挑战。

我们认为,奥密克戎疫情后经济社会重启,美国和欧元区 2022 年下半年经济增速接近 2022 年趋势增长率。

能源价格攀升(能源供应或被削减),让欧元区增长受到威胁。同时受俄乌战争影响,出口市场亏损。由于各市场评估地缘政治风险溢价,上述影响将在 2022 年中期达到高点。

我们认为中国受新冠肺炎相关因素影响,经济增长暂时放缓。不过,预期随着相关政策在 2022 年下半年得到实施,中国将回归高速发展的道路。

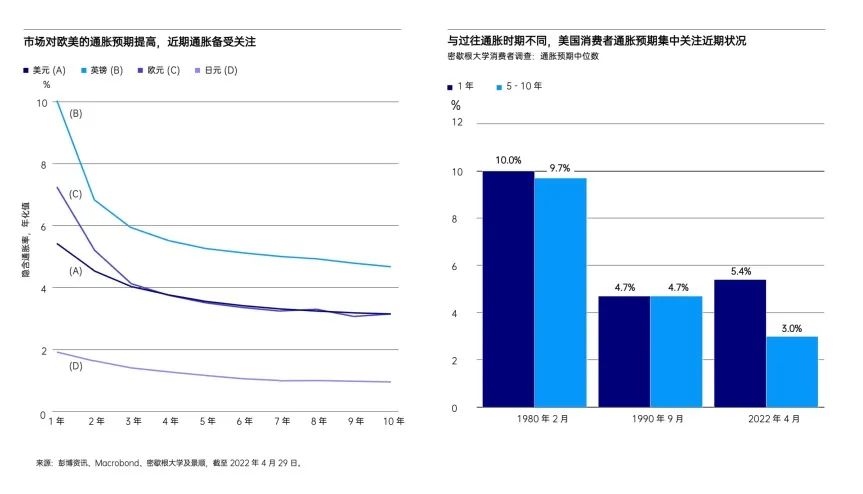

通胀预期攀升,近期预期涨幅集中

长期通胀预期保持合理水平

通胀预期攀升导致货币政策紧缩周期加速推进,推动经济周期加速步入晚期。

目前通胀已高于美联储的“舒适区”,调查显示市场和消费者对美国、英国及欧元区的 1 年通胀预期均处于高位。不过,长期通胀预期相对稳定。

美国历史数据同样鼓舞人心。1980 年及 1991 年经济衰退前,通胀预期也出现 1 年预期及 5 - 10 年预期攀升的情况。由于目前长期通胀预期尚未达到历史高点,因此情况有所不同。考虑到长期通胀预期尚可控,美联储或许按应对衰退的措施,大幅收紧货币政策。

点击图片查看大图

货币政策急转弯

2022年持续高通胀刺激紧缩预期飙升

点击图片查看大图

货币政策预期与 2021 年底形成鲜明对比,表明美联储、英国央行将加快紧缩步伐,甚至部分市场预测欧洲央行也将采取紧缩政策。

货币政策的紧缩程度大体上取决于经济基础的健康状况。尽管全球增长面临多重阻力,政策制定者仍在着力解决通胀,但近期英国央行释放出担忧英国经济的信号。

我们认为紧缩周期符合市场定价,截至 2023 年第 1 季度政策利率落在 2.50-3.00 区间,导致美联储采取中性但较具限制性的政策立场。因此,我们预期年底前收益率曲线将趋平。

金融环境逐步收紧,而部分重要发达经济体购买力丧失,或会导致市场需求降温。

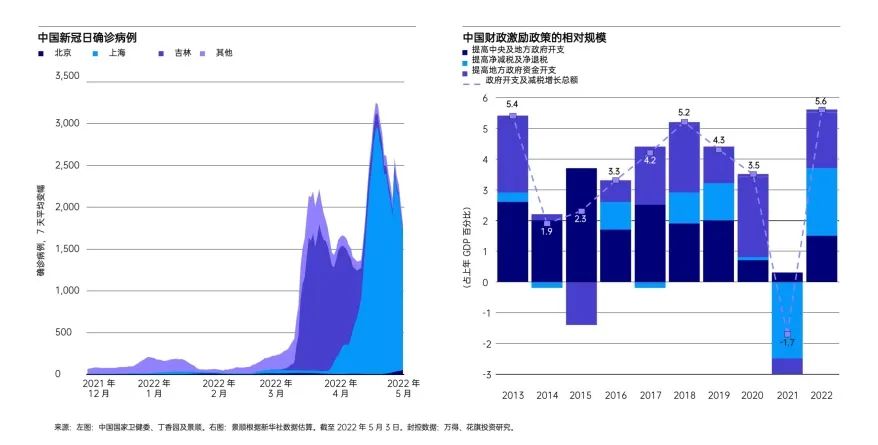

中国有望在2022年下半年重启加速发展

新冠肺炎疫情阴霾消散

支持政策起效

中国有望逆转经济放缓

中国新冠肺炎病例数猛增再度威胁经济增长。

尽管 2022 年上半年中国经济增长受到冲击,我们预期与西方发达市场相比,中国经济在财政政策和货币政策双重推动下,有望在下半年反弹。

截至 5 月初,根据中高风险地区城市所占比例,加上曾部分或全面“静态管理”的城市,新冠肺炎限制措施对中国经济的影响约占 GDP 的 18%。

点击图片查看大图

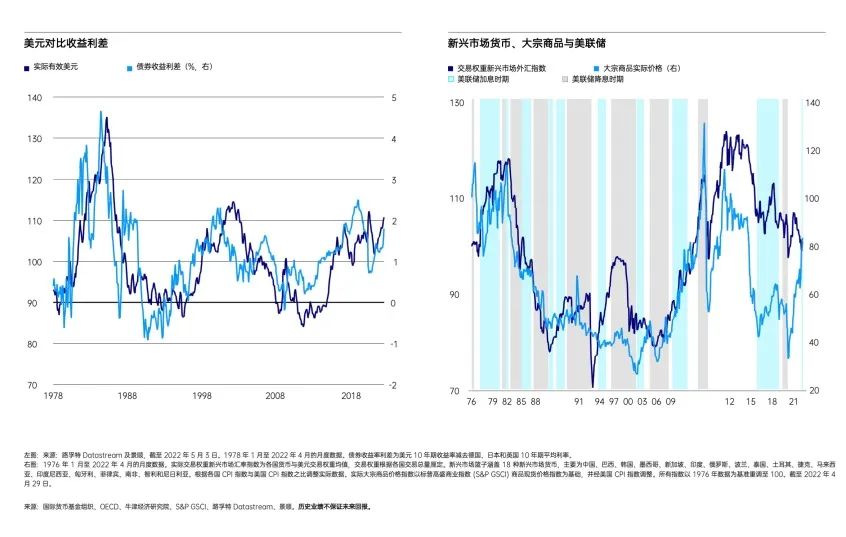

美元有望继续走强

但不及大宗商品价格和新兴市场货币

大宗商品价格飙升

货币政策分歧导致情况复杂

美元持续走强,接近最近几十年来最高点(按实际有效汇率计)。俄乌战争可能导致风险溢价效应,但美元升值亦符合美联储紧缩政策预期,债券利差走势利好美元。

新兴市场货币作为一个整体,历来与大宗商品价格密切相关,受美联储政策影响不大,我们预期这一形势将延续。

然而,大宗商品出口及消费商品表现或出现分歧,预期将继续影响各国货币表现。

点击图片查看大图

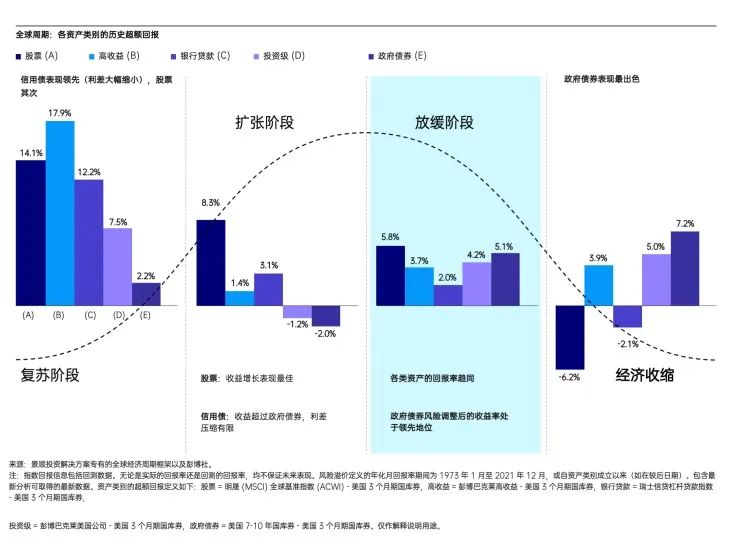

经济放缓时

各资产类别的回报率趋同

经济增长风险补偿减少

资金轮转防御性资产

风险信用债通常在复苏阶段表现领先,但股票在扩张阶段表现领先,因为经济增长超过趋势,获利好转。

各资产类别的回报在放缓阶段收敛,增长仍在趋势以上,但逐渐减速。

政府债券和安全资产在收缩时表现领先。

点击图片查看大图

情景及相关资产配置指导摘要

点击图片查看大图

2022-06-24 18: 12

2022-06-24 18: 10

2022-06-24 18: 08

2022-06-24 18: 06

2022-06-24 18: 03

2022-06-24 18: 01