今天我们欢聚在这里,是为了见证A股(小小的)里程碑式进展。

赶在6月结束前,主要市场指数终于,再次,站上了,半年线!

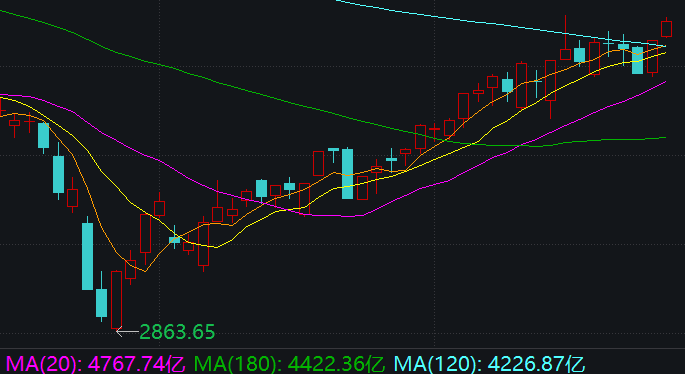

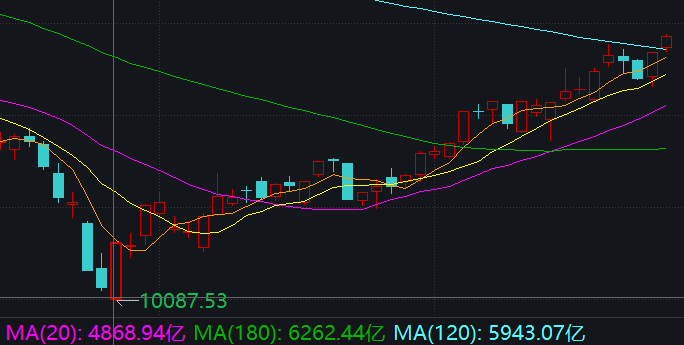

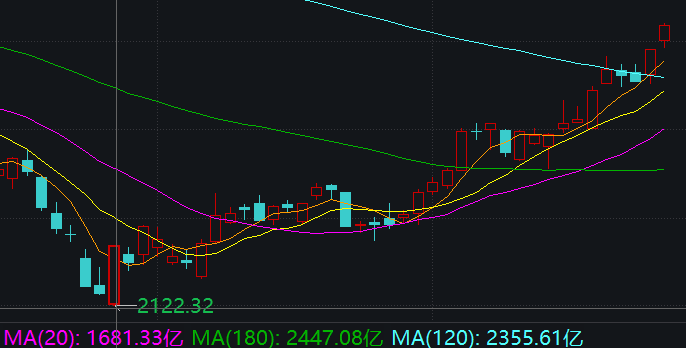

半年线即120日线,看下图蓝线~

上证指数

沪深300

深证成指

创业板指

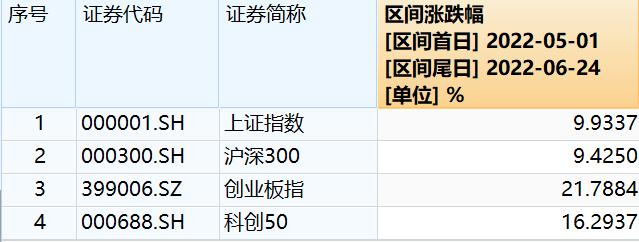

(以上数据来源:Wind,截至2022年6月24日)

为什么指数翻越半年线尤其值得激动呢?因为在技术分析中,半年线一般被视作牛熊分界线的一个标志,突破半年线一定程度上意味着市场突破了之前的压力,开始正式步入新的区间。

不知不觉市场这一波反弹也持续了两个月了,“行情在犹豫中上涨”确实是一句经验之谈,在5月以来的反弹中,大家难免在“冲冲冲”和“不敢动”之间反复横跳,今天指数重新突破压力位,或多或少给了大家更多信心和勇气。

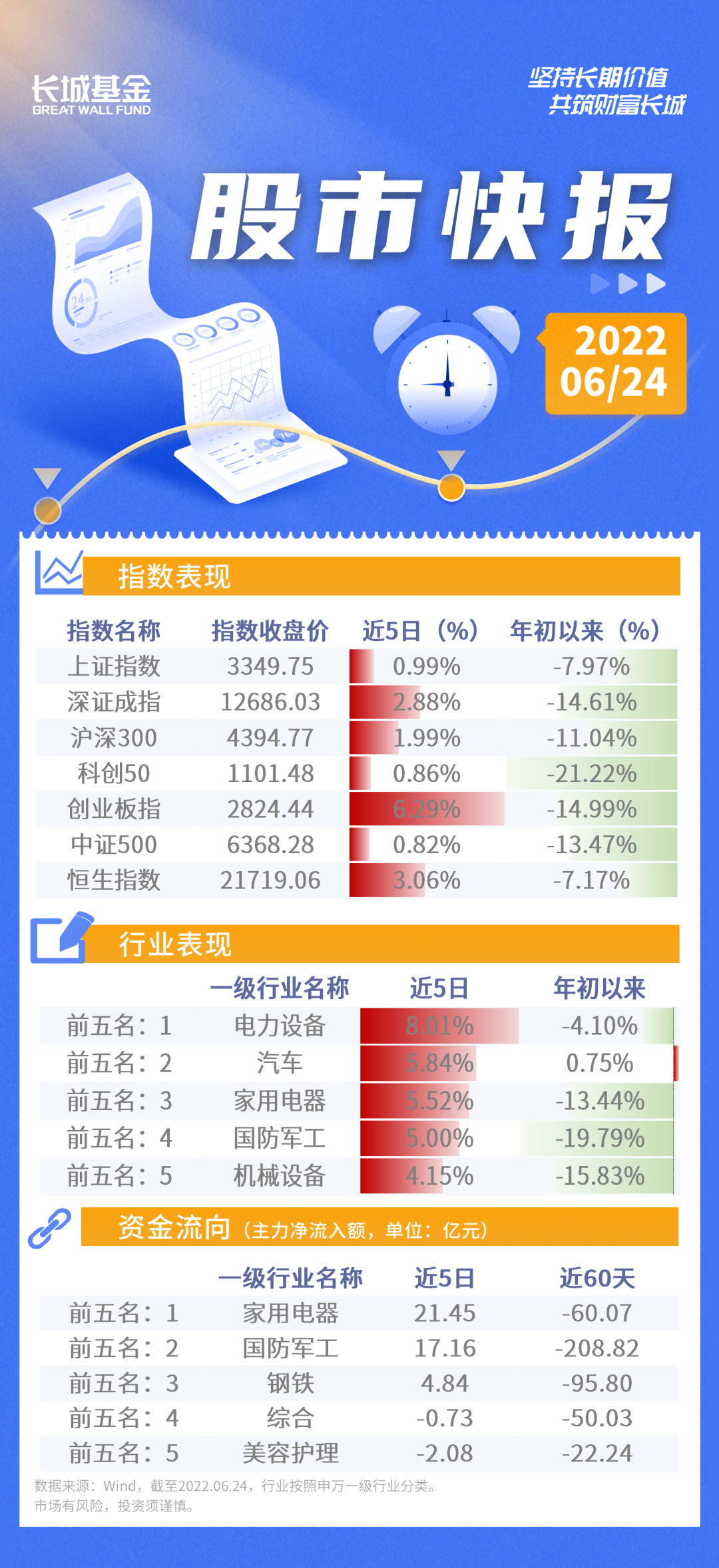

本周市场继续走强。截至周五收盘,上证指数累涨0.99%,沪深300涨1.99%,深证成指涨2.88%,创业板指涨6.29%,科创50涨0.86%。盘面上,光伏、储能、电源设备、汽车领涨,煤炭、化工、银行有所调整。交投热度延续,两市成交额基本维持在万亿级别。

(数据来源:Wind,截至2022年6月24日)

复盘近两个月的行情,可以看到在这一波反弹中汽车、电新、机械、化工、军工、有色等多个行业都已经积累了非常可观的涨幅,行业角度来看,新兴产业、传统制造业、周期行业各有千秋。指数层面,创业板指反弹逾20%,科创50反弹超15%,科技成长风格的反弹力度是大于大盘整体表现的。

(数据来源:Wind,截至2022年6月24日)

(数据来源:Wind,截至2022年6月24日)

对于近期催化行情的因素,我们已经多次做过详细讨论,在此简要带过:(1)海外市场相对平稳:美联储加息落地,力度基本符合市场预期;俄乌冲突暂无新的恶化趋势;(2)国内大环境向好:疫情得到有力控制,核心城市复工复产;5月经济数据明显好转;稳经济政策持续加码,稳增长、促消费手段频出;地产边际放松趋势延续,地产销售数据预期积极。

值得一提的是5月经济数据的好转。5月对外出口同比增长16.9%,5月新增人民币贷款1.89万亿元,全社会融资新增2.79万亿元,均显著好于4月表现且大幅超市场预期。

昨日央行副行长陈雨露提到,结构性货币政策工具兼具总量调节和结构性调节双重功能,央行在总量框架下运用结构性货币政策工具,会根据经济发展不同时期、不同阶段的重点需要“有进有退”,把结构性货币政策工具的数量和投放规模控制在一个合意的水平,与总量型的政策工具形成一个良好的配合。央行对于流动性呵护态度不改,资金面宽松大概率延续,国内流动性环境为市场的后续发挥提供了沃土,当前的流动性环境和A股估值均能够充分支持A股进一步向上。

虽然但是,讲完了积极因素,我们还是要提醒大家注意,一大波与市场息息相关的新事件已经在路上了:

(1)本次美联储加息75bp是在美国国内通胀超预期严重的背景下落地的,短期内美国的通胀问题大概率难以有效解决,市场对于接下来美国是否会采取更加大力的加息措施也莫衷一是。虽然A股外紧内松的流动性格局大概率会延续,但联储如果超预期加息还是会对市场预期与外资流动造成影响。

(2)国内经济数据是否持续好转仍然有待观察,对于后续几个月的经济信贷数据表现仍需高度关注。

(3)疫情对于市场信心以及产业链平稳运行存在较大影响,时刻关注疫情态势演变。

(4)下半年“二十大”等重磅会议即将召开,关注重大会议对经济走向的影响。

(5)A股财报季将近,近期已有多家上市公司披露业绩预告,板块基本面表现有望引导市场从当前轮动格局中走出,下半年主线或将得到明确。

警惕波动,谨慎乐观,欢度周末~

2022-06-24 18: 13

2022-06-24 18: 12

2022-06-24 18: 10

2022-06-24 18: 08

2022-06-24 18: 06

2022-06-24 18: 03