本周促进消费等政策加码,经济基本面继续改善,共促4.27以来的“复苏兑现”行情持续演绎。

长期政策方面,个人养老金可投公募基金,进一步丰富A股增量资金来源。目前中国养老三支柱占GDP比低于其他国家,未来个人养老金扩容势在必行,随着中国个人养老金规模扩大和逐步可投公募基金,长期来看,个人养老金或成为A股重要增量资金来源之一。短期而言,“个人养老金可投公募基金”开始征求意见表明A股潜在的资金来源得到拓展,对市场情绪有一定提振。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

1

市场展望探讨

本周促进消费等政策加码,经济基本面继续改善,共促4.27以来的“复苏兑现”行情深度演绎。

随着疫情受控和经济复苏,政策方向从“托住底”转向“扶上马”,从“稳投资”转向“稳消费”。4、5月国内经济受疫情扰动较大,当时政策支持以“留抵退税”等保市场主体“稳投资”为主。6月25日全国新增确诊仅2例,病例数为4月以来新低,随着疫情受控,经济生产端恢复正常,在前期政策“稳投资”保障生产供给后,消费作为经济“拉升”的主力,未来政策必然转向“稳消费”以刺激需求,进一步提高经济复苏的向上弹性,进而支撑对A股“复苏兑现”行情的继续演绎。

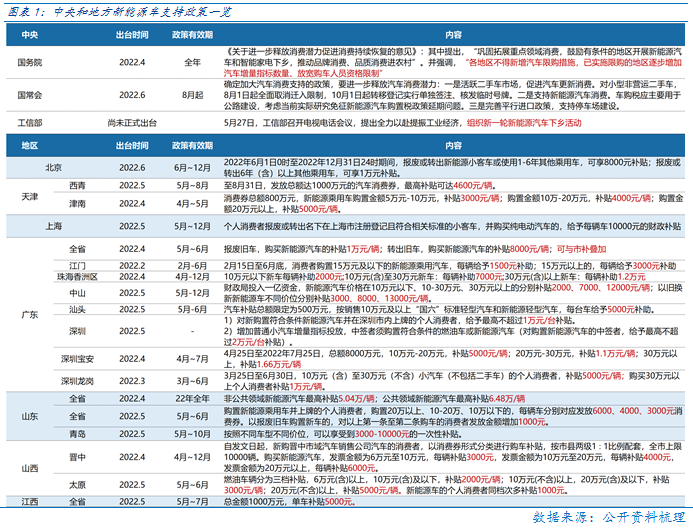

国常会定调消费政策能出尽出,更多具体的支持消费政策值得期待,目前经济虽处于复苏趋势,但复苏高度和节奏或与政策“预期”仍有差距,未来消费政策进一步发力依旧是确定的。6.22召开的国常会确定加大汽车消费支持的政策,包括活跃二手车市场,促进汽车更新消费,且提出“实际”研究免征新能源汽车购置税政策年底到期后延期问题。政策提出后,新能源车和汽车行业在本周涨幅领先,表明在“复苏兑现”行情累积较大涨幅后,市场对具体的政策支持依旧敏感,未来政策继续发力,“复苏兑现”行情或也有望进一步演绎。

在政策持续支持的映证上,中央层面以“定调支持”和购置税减免等支持整体汽车发展的政策为主,而在中央“定调”后,地方层面则有具体支持新能源车购置的政策源源不断出台,一方面指向政策会持续支持经济复苏,另一方面指向新能源车为代表的成长板块得到了政策更多青睐。这也呼应4.27“复苏兑现”行情中成长板块表现最强,毕竟行业复苏高度与股价上行空间密切相关,当政策有更大的支持导向,其复苏高度会更佳则对应股价表现会更好。未来不仅是新能源车等成长行业,疫后复苏的食品饮料、社会服务等行业政策支持同样值得关注。

经济复苏趋势未改,节奏或放缓,但政策脉冲支持或使经济复苏“陡峭”的斜率保持更长时间。6.19市场策略周报《复苏兑现下的“独立行情”》中提出,5月PMI指向“大企业复苏”,贸易数据指向“出口复苏”,社融放量指向“政策发力”,社零读数回弹指向“消费恢复”, 工业增加值数据和投资数据指向“复苏未变,空间仍大”,一系列“复苏”数据都显示经济复苏趋势未变,因此复苏兑现行情或仍会延续。只是随着经济复苏高度提升,复苏节奏必然放缓,但“稳消费”政策若抬升经济复苏的向上空间,那经济“陡峭”的复苏斜率会持续更久,“复苏兑现”行情也会更深度演绎。下周一则可关注工业企业利润数据,进一步验证“复苏兑现”的力度。

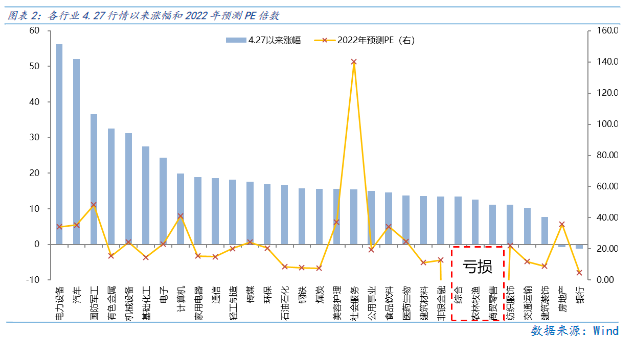

当前“复苏兑现”行情唯一的“瑕疵”就是“涨太多”,但考虑经济复苏斜率同样“陡峭”,因此本轮行情的演绎仍是以基本面改善为基础,未来只要经济延续复苏趋势,A股上行趋势或难变,但“涨太多”的成长板块会体现出波动逐步扩大。4.27“复苏兑现”行情展开以来,成长板块的电力设备、汽车和国防军工分别涨56.18%、52.07%和36.51%,涨幅确实不小。以新能源车行业为例,5月新能源车销量42万辆,已恢复至疫情前3月的水平,产业调研显示6月新能源车销量预期为55万辆,若达成将再创月度销量新高,新能源车行业疫后景气迅速恢复又叠加政策支持,因此股价有强势表现更多是基本面高景气的体现,仅从“涨太多”而判断行情尾声是依据不足的,但伴随“涨太多”行情波动扩大是必然。

“涨太多”非行情尾声的充分条件,“估值泡沫化”才是,但当前成长板块估值并未“泡沫化”。根据Wind一致预期,电力设备、汽车、国防军工2022年预测PE为34.23、35.28和48.26倍,分别处于10年35%、100%和20%分位,可见成长板块中大部分行业的估值并非无吸引力,但汽车行业在短期购置税减免等政策大力度刺激后,“拔估值”至历史高位,未来波动或快速扩大。

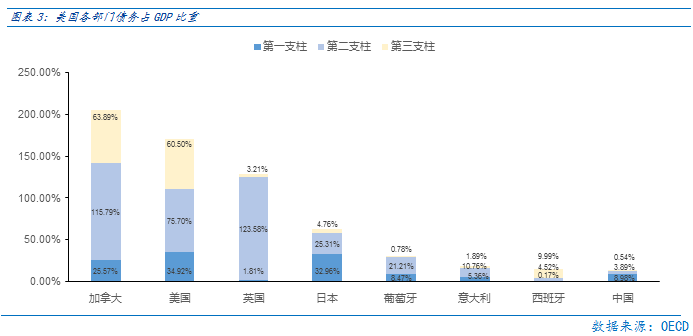

长期政策方面,个人养老金可投公募基金,进一步丰富A股增量资金来源。6月24日,证监会研究起草了《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下简称《暂行规定》),并向社会公开征求意见。美国401K养老金计划实施后,大量养老金通过基金进入股市,成为了1980年后美国股市长期牛市的助推因素之一,中国版的“个人养老金可投公募基金”同样值得期待。

目前中国养老三支柱占GDP比例远低于其他国家,未来个人养老金资金量扩容势在必行,随着中国个人养老金规模扩大和逐步可投公募基金,长期来看,个人养老金或成为A股重要增量资金来源之一。短期而言,“个人养老金可投公募基金”开始征求意见表明A股潜在的资金来源得到拓展,对市场情绪有一定提振。

美国增长放缓是事实,衰退是大概率,衰退时间和幅度有分歧,在A股“以我为主”的背景下,衰退预期引起的美股波动对A股影响较小,但衰退预期使得大宗商品价格短期回落对A股是利好。美国经济增长在放缓周期,下周五可通过美国制造业PMI以验证,且在联储加速加息的背景下,美国经济衰退是大概率。一方面是美股跌入“熊市”,另一方面是以原油为代表的大宗商品价格回落,国际油价从125美元/桶回落至110美元/桶,均显示全球股市和商品市场“衰退交易”已经开启。

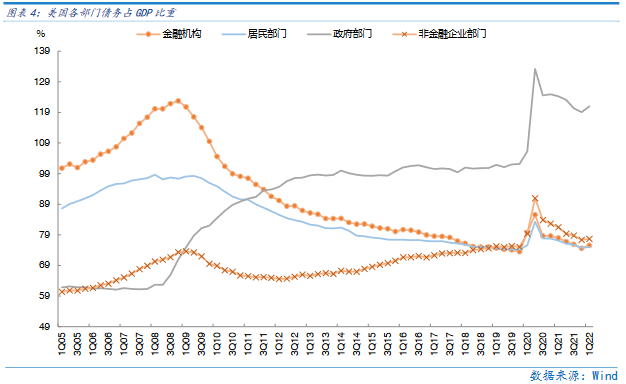

美国居民、金融和非银机构杠杆率远低于2008年金融危机的水平,“长期深度衰退”或无需担忧。若美国经济短期衰退,通过需求回落而抑制通胀,那么对长期全球经济增长和全球股市必然是好消息,且考虑当前美国杠杆水平,这种情况或是大概率事件;但若美国经济衰退的时间和幅度超预期,那么全球股市和大宗市场或开启长期的“衰退交易”,对全球股市均有压制,目前看这种情况或是小概率事件。

着眼7月,伴随经济复苏趋势未变,“复苏兑现”行情仍有望延续。行情的基础是前期疫情“砸坑”后经济内生复苏动能和“稳消费”政策发力后经济复苏高度进一步提升,从而推动“复苏兑现”行情深度演绎。“涨太多”非行情尾声的充分条件,“估值泡沫化”才是,当前成长板块基本面高景气,且估值并未“泡沫化”,因此结构性行情仍有望延续,但“涨太多”的成长板块会体现出波动逐步扩大。

2

行业配置思路

行业配置上,“复苏兑现”行情月度展开后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回调,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

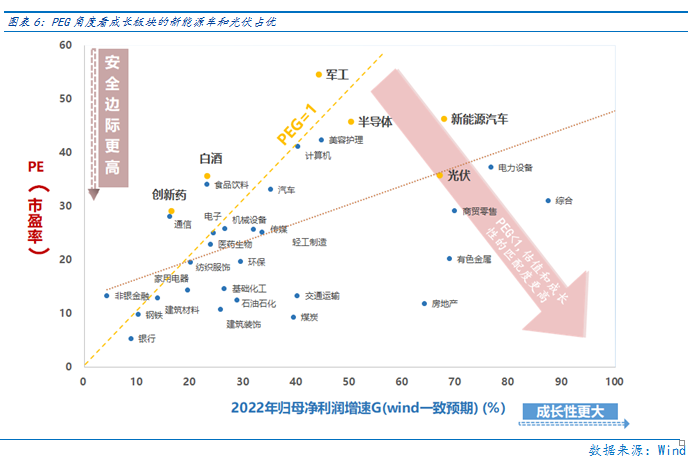

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、军工、半导体等行业PEG角度仍有估值性价比。

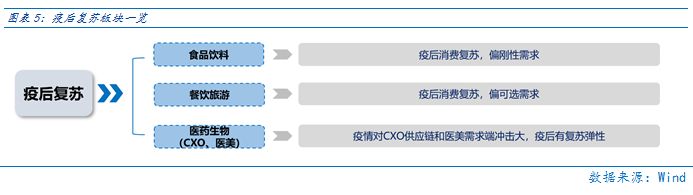

疫后复苏板块:受益疫情趋缓,且近期反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

3

本周市场回顾

(一)市场行情回顾

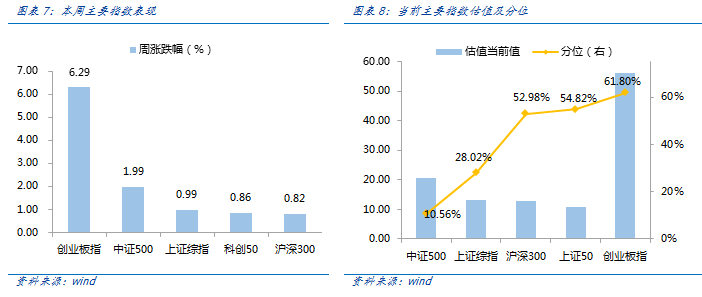

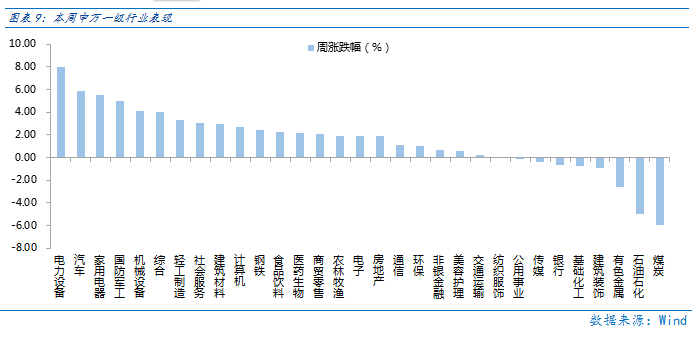

近一周,成长和疫后复苏板块占优。近一周,上证指数上涨0.99%,创业板指上涨6.29%,沪深300上涨1.99%,中证500上涨0.82%,科创50上涨0.86%。风格上,成长、消费表现相对较好,稳定、金融表现较差。从申万一级行业看,表现相对靠前的是电力设备(8.01%)、汽车(5.84%)、家用电器(5.52%)、国防军工(5%)、机械设备(4.15%);表现相对靠后的是煤炭(-5.98%)、石油石化(-4.96%)、有色金属(-2.63%)、建筑装饰(-0.91%)、基础化工(-0.75%)。

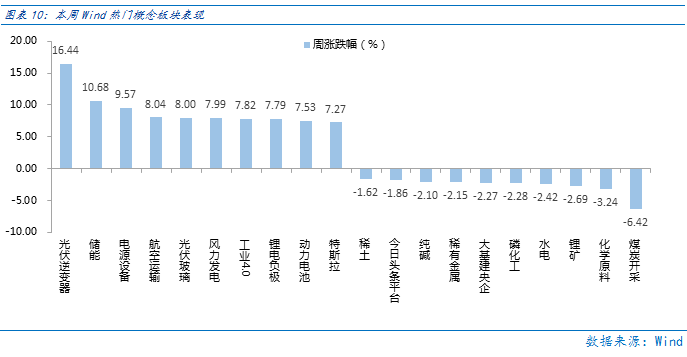

成长板块基本面高景气延续,本周成长细分行业表现强势。从Wind热门概念板块来看,表现相对靠前的是光伏逆变器(16.44%)、储能(10.68%)、电源设备(9.57%)、航空运输(8.04%)、光伏玻璃(8%);表现相对靠后的是煤炭开采(-6.42%)、化学原料(-3.24%)、锂矿(-2.69%)、水电(-2.42%)、磷化工(-2.28%)。

(二)资金供需情况

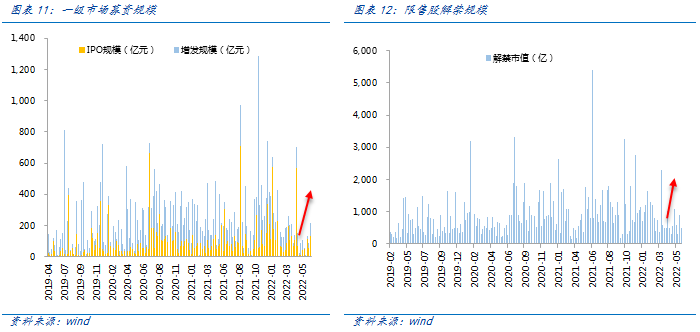

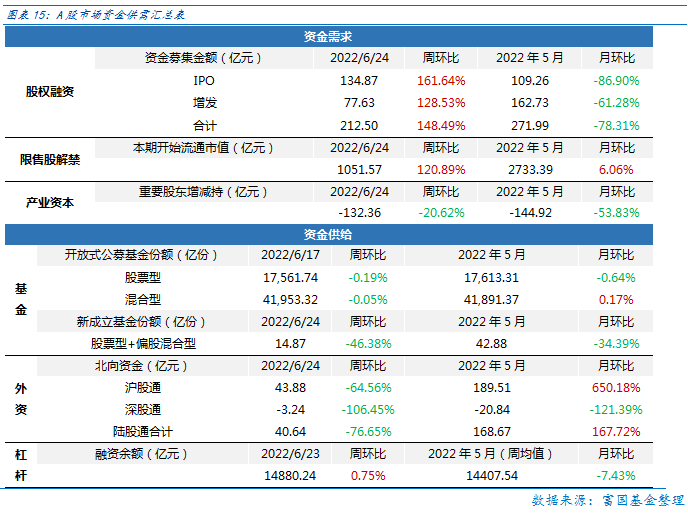

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东增持。本周一级市场资金募集金额合计212.5 亿元,较上周大幅增加148.49%;结构上,IPO募集134.87亿元,周环比增加161.64% ;增发募集77.63 亿,周环比增加128.53% 。本周限售股解禁规模合计1051.27 亿元,周环比增加120.89% ,根据目前披露的数据,预计下周解禁规模约1607亿元,解禁压力有所下行。本周重要股东减持132.36亿元,上周减持68.09亿元。

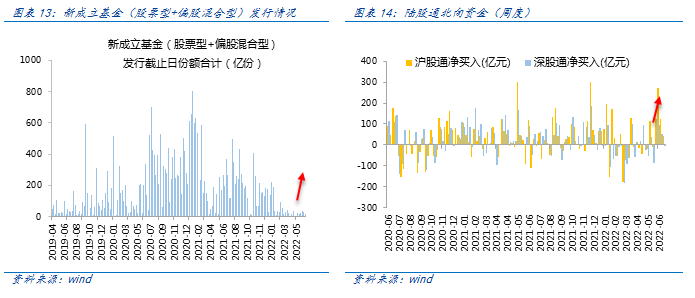

资金供给方面,本周基金发行减少,北向资金继续净流出。本周北向资金净流入40.64亿元,较上周减少76.65% ,其中沪股通净流入43.88亿元,深股通净流出3.24 亿元。本周新成立股票型及偏股混合型基金份额合计14.87 亿份,环比减少46.38% ,显示基金发行偏弱。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17561.74 亿份,混合型份额几乎保持不变为41953.32 亿份。

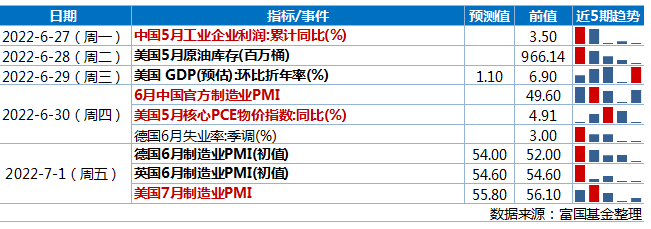

4

下周宏观事件关注

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-06-26 23: 17

2022-06-26 23: 15

2022-06-26 23: 14

2022-06-25 23: 00

2022-06-24 21: 58

2022-06-24 21: 57