引言:

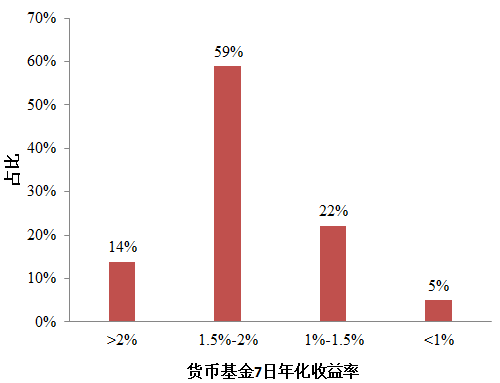

根据wind数据,统计了截止6月23日的货币基金7日年化收益率情况,86%货币基金的最新7日年化收益率已经降至2%以下(平均1.68%)。

数据统计来自wind,截止20220623

分布不代表单个基金收益,历史数据不带表未来

5月最新通胀数据同比增长2.1%,货币基金普遍收益率已经不及通胀,投资者财富如何保值?

一、 货币基金收益率为何降低?

曾几何时,货币基金还有着5%左右的年化收益率水平,为什么现在收益这么低呢?就要从货币基金所投资产来分析。

货币基金的投资对象主要是剩余期限在一年以内的存款、债券、票据等,本质上是期限很短的债权凭证。

今年由受疫情和地产产业链下行的影响,经济增长压力很大,货币政策为了对冲经济下行压力,处于低利率的宽松状态。

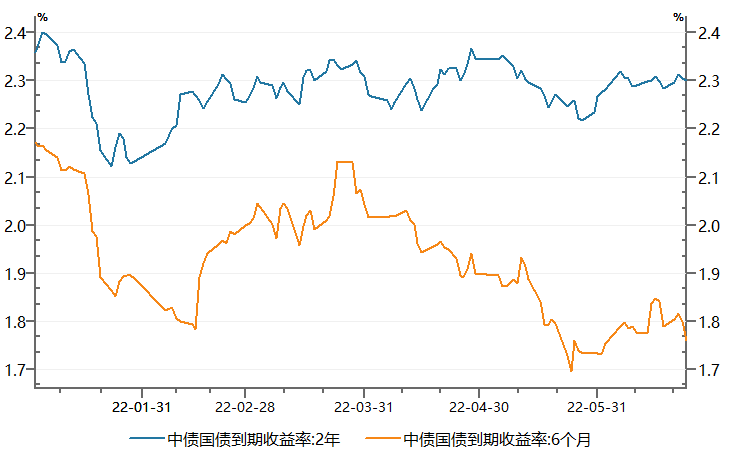

数据来自wind,截止20220622

国债利率不代表具体债券收益,历史数据不带表未来

如上图所示,6个月国债到期收益率大幅降低了40bp左右,降幅的非常明显。而国债收益率下行,也可以近似的用来理解货币基金的静态收益率变化趋势。

二、200年75万倍

货币基金的本质是短期债权类资产,当债券收益率比较低的时候,我们就有必要多看看其它大类资产的配置价值了,例如股票、商品等资产,它们的收益又怎么样呢?

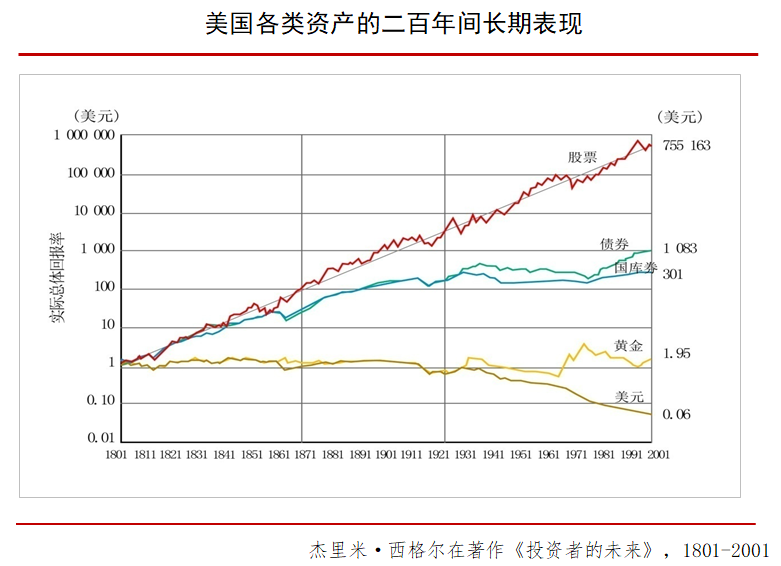

美国沃顿商学院教授杰里米·西格尔在著作《投资者的未来》中统计过去200年美国各类资产长期收益情况:

如果投资股票,1美元经过200年,大约增长750000倍;如果投资债券,1美元经过200年,大约变成1000元;如果投资黄金,1美元经过200年,大约变成1.95元;如果持有现金,1美元经过200年,残存6美分。

长期表现最好的资产是股票,其实每年只需要上涨7%,200年后就是75万倍的收益!长期表现最差的资产是现金,每年只需要贬值-1.4%!200年后就能缩水94%!

短期最安全的资产——现金,长期最不安全;而短期看起来最不安全的资产——股票,长期看回报却最丰厚。

三、从纯理财到资产配置

随着资管新规的出台,理财也不再保本,叠加收益率不断下行,大类资产配置的天平不断向股票类资产倾斜。

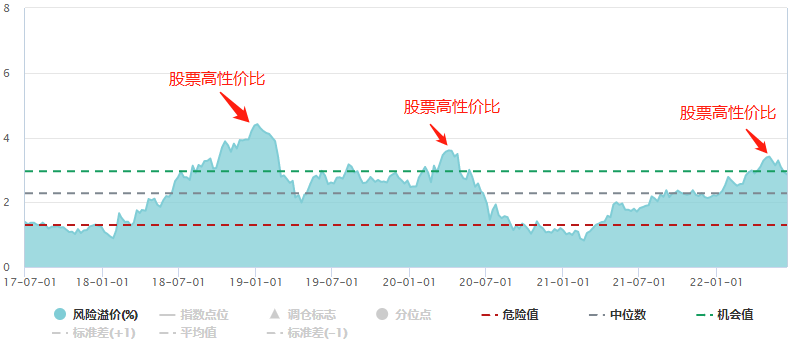

wind全A风险溢价,来源wind,20220622

计算方法:1/PE-10年期国债到期收益率

固收和理财低波动低收益,权益类资产长期收益高但波动也大。实际投资中,它们并不矛盾,而是可以彼此作为很好的互补。

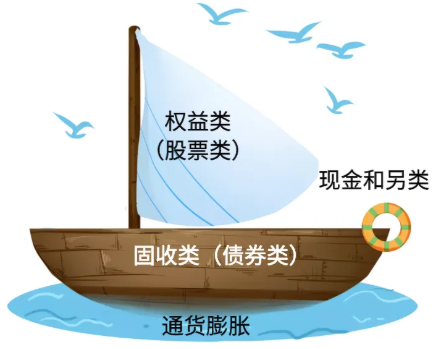

下图展示了一种常用的资产配置帆船理论:权益类资产就像风帆,风帆为船提供向前的动力,寓意帮我们获取投资收益!固定收益类资产就像船身,稳定船体,但占比也不宜过高,否则船的动力就不足,无法对抗通胀!最后,适当保留现金或另类资产(如黄金),作为救生圈,以应对和对冲一些特殊风险。

今年的巴菲特股东大会上,巴菲特表示:“通胀会打劫那些把钱藏在床垫下的人,它几乎打劫了所有人”。在货币基金收益率跑不赢通胀的今天,投资者不得不承受更大波动的权益市场,才能实现财富的保值增值。

但是,股票的投资难度,又远远高于理财,这也是所有人不得不直面的难点。我们能做的,一是不断的提升自己的投资能力,二是选择优秀的基金并长期持有。

2022-06-27 16: 06

2022-06-27 16: 05

2022-06-27 16: 04

2022-06-27 14: 59

2022-06-27 14: 58

2022-06-27 14: 57