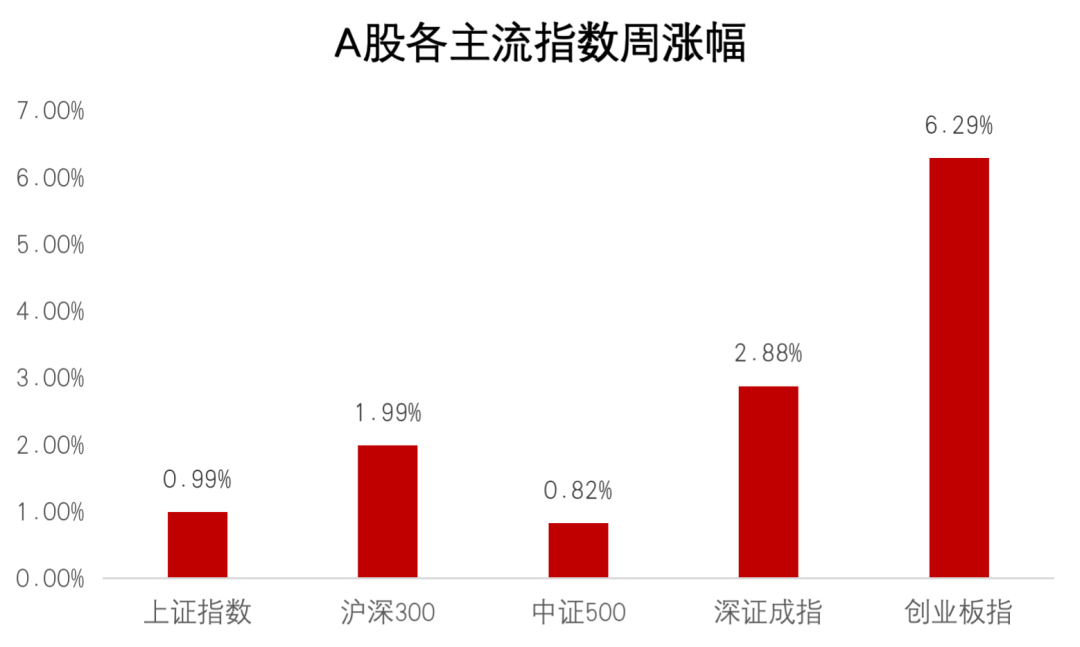

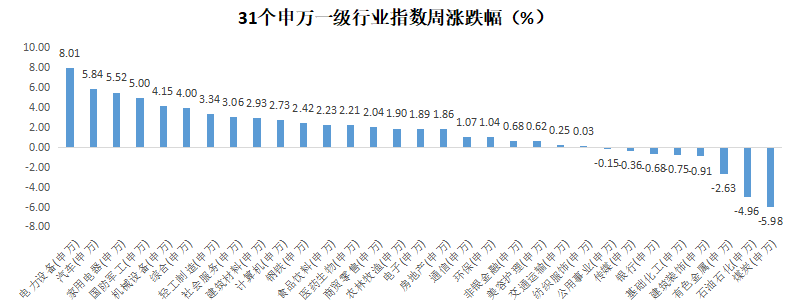

回顾上周,沪深300指数上涨1.99%,上证指数上涨0.99%,深证成指上涨2.88%,创业板指上涨6.29%。分行业看,电力设备(+8.01%)、汽车(+5.84%)、家用电器(+5.52%)涨幅居前;煤炭(-5.98%)、石油石化(-4.96%)、有色金属(-2.63%)跌幅居前(数据来源wind,统计区间2022/6/20-6/26,申万一级行业分类)。

数据来源wind,统计区间2022/6/20-6/26,申万一级行业分类

重点板块分析

![]() 电力设备(+8.01%)涨幅第一,主因光伏组件价格开始上行,下游接受度不断提升;

电力设备(+8.01%)涨幅第一,主因光伏组件价格开始上行,下游接受度不断提升;

![]() 汽车(+5.84%)涨幅第二,主因新能源汽车新款推出节奏较快,销量有望上行;

汽车(+5.84%)涨幅第二,主因新能源汽车新款推出节奏较快,销量有望上行;

![]() 家用电器(+5.52%)涨幅第三,主因大宗原材料价格下行推动成本改善。

家用电器(+5.52%)涨幅第三,主因大宗原材料价格下行推动成本改善。

数据来源wind,统计区间2022/6/20-6/26,申万一级行业分类

建议优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。

中欧基金观点

新能源车和科技股持续引领本轮市场反弹。市场情绪持续回升之下,市场风险偏好出现了较为显著的回升。后期市场短期可能将出现反弹驱动力的切换,从情绪和资金结构回转至基本面。驱动市场表现的动能可能将从近期的情绪反弹转向基本面的复苏。下半年的 A 股市场可能体现从早周期投资端到后周期消费端的行业轮动;同时高外资持仓比例和股价与外盘高相关度行业可能面临资金面压力。

后市展望

国内防疫进展顺利,预计疫情防控对经济的影响将进一步减弱,短期可关注之前受创较大的服务消费复苏,如旅游、餐饮、酒店和航空等。由于对中国经济的刺激和提振作用最明显,刺激政策落地的最具确定性的抓手往往来自投资端。从行业角度排序,可持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。随后可关注同样满足上述特征的传统基建、建材、房地产等领域。

对于债券市场,维持震荡市判断,杠杆维持积极,博弈利率波段机会。经济恢复方向确定,基本面还会继续改善,暂时难以回到疫情前,而货币宽松受制于外围约束,利率向上和向下暂时都难以突破,如果利率继续调整则看好长久期利率债。跨季资金面基本无忧,资金利率回升的节奏可能会比较慢,未来一段时间内信用或将好于利率,杠杆策略可以考虑保持积极。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-06-27 20: 22

2022-06-27 20: 21

2022-06-27 20: 19

2022-06-27 20: 17

2022-06-27 20: 15

2022-06-27 20: 14