2022年上半年是全球范围内各类风险集中爆发的一段时间。

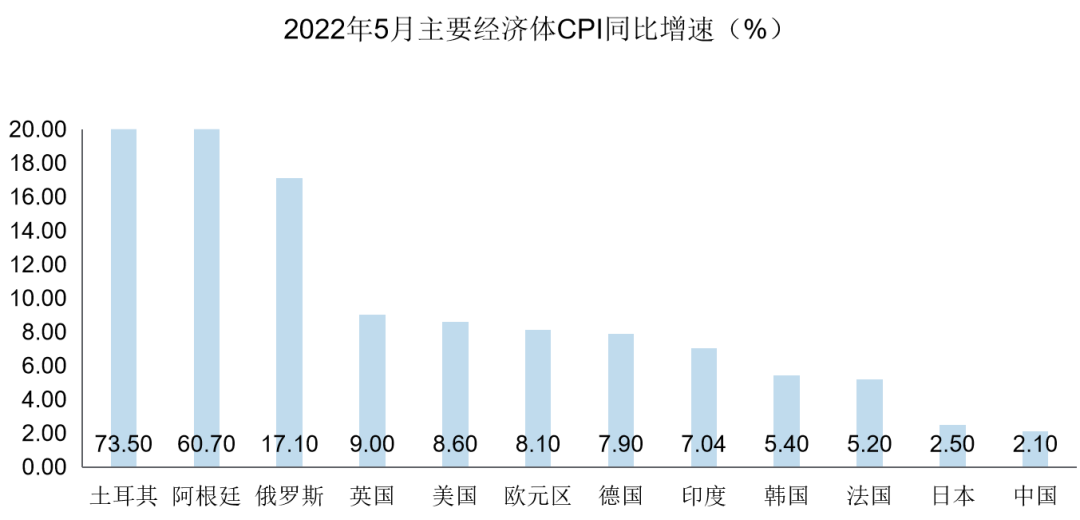

从宏观经济来看,全球经济疫后修复并不及预期,导致前期为了刺激经济释放的大量流动性持续推高了全球通胀。同时叠加俄乌地缘冲突带来的能源和粮食供给减少,使得包括欧美在内全球主要经济体通胀水平相继突破5%,通胀阴影笼罩全球。

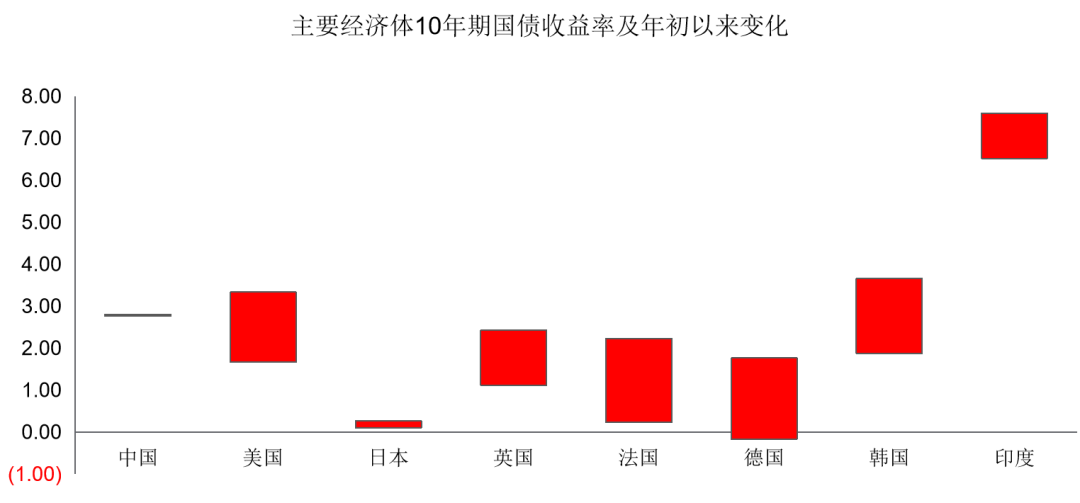

从货币政策来看,以美联储为首的全球主要经济体央行为了应对通胀纷纷收紧货币政策,导致海外主要经济体债券收益率一路上行,债市纷纷遭遇较大调整。

图1:2022年5月全球主要经济体CPI同比增速

数据来源:Wind,截至2022.5.31

图2:全球主要经济体年初以来均经历了不同程度的升息

数据来源:Wind,2022.1.1-2022.5.31

从全球资本流动来看,今年以来美元表现强势,各国均面临不同程度的资本外流,汇率风险加剧。

在上述背景下,国内通胀可控,货币政策相对独立,人民币汇率较为坚挺等因素,均使得人民币债券在全球市场中配置价值凸显,而疫情反复带来的经济波动风险,也再次显示出了债券配置的防御性功能。

对于下半年,我们倾向于认为最坏的时候已经过去,但各类风险仍未远离。

一方面,我们已经看到国内疫情最严重的阶段已经结束,各类复工复产有序推进,预计下半年经济有望持续修复。同时,俄乌冲突对于通胀的影响在逐渐弱化,全球大宗商品价格均出现不同程度回落,而美联储加息的幅度和速度也并未超出预期。总体来看,我们认为下半年整体宏观经济形势要好于上半年。

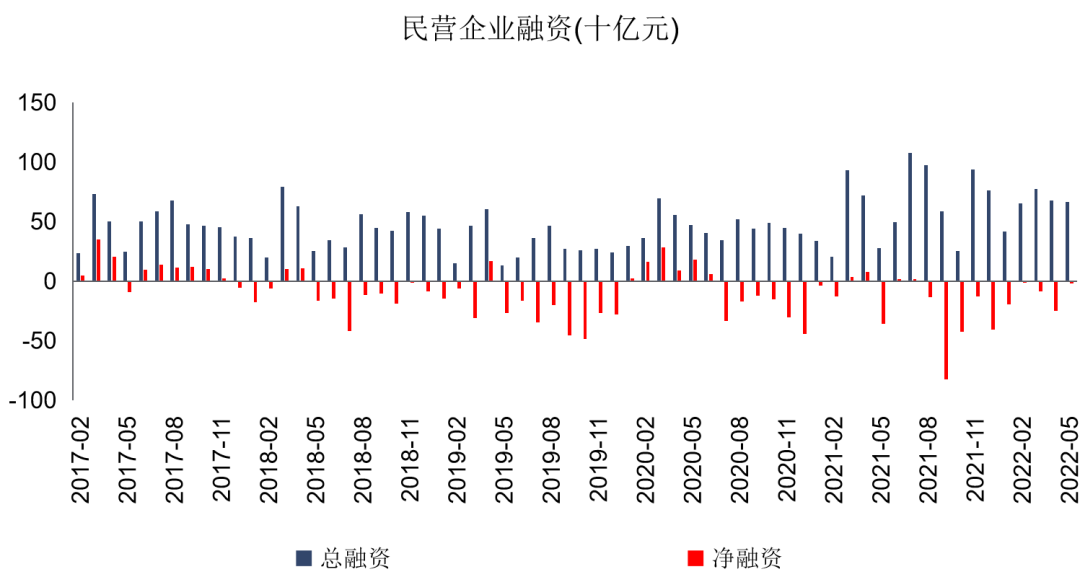

但需要注意的是,当前俄乌冲突仍未看到结束的迹象,同时全球疫情也有不同程度反弹,世界银行已经下调了对于全球主要经济体2022年经济增长的预期。因此虽然基本面有望好转,但风险仍未彻底远离。而回到国内,企业、尤其是私营企业投资意愿较弱,部分行业疫情后修复不及预期,在这一背景下,债券作为防御性资产仍有其配置价值。而且由于国内通胀压力较低,且LPR、MLF和7天逆回购等政策工具仍有利率下行空间,因此不排除下半年会出台进一步的宽松政策来刺激经济修复。

所以中短期来看,我们认为国内债券市场仍有较强支撑。

图3:民营企业融资意愿较弱

数据来源:Wind ,截至2022.5.31

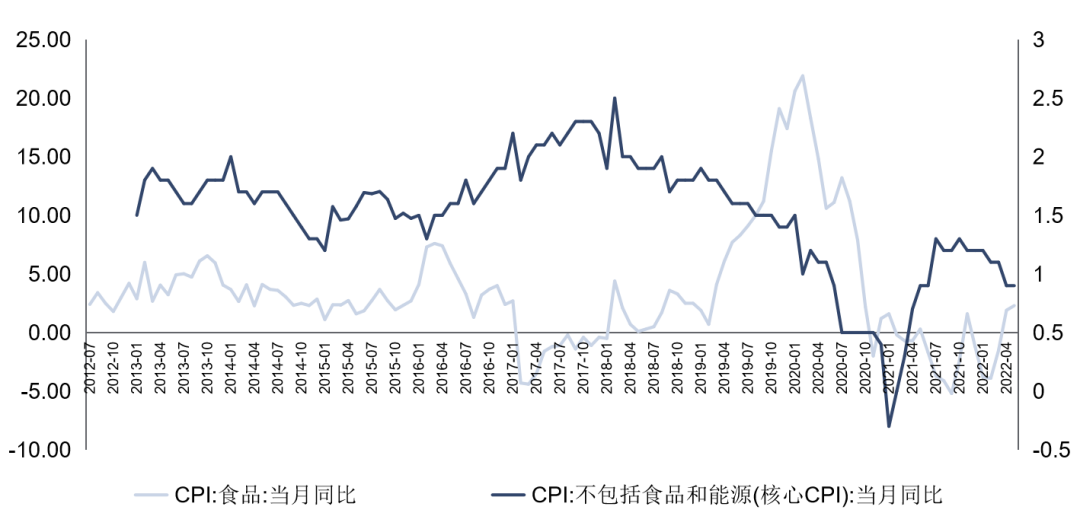

图4:国内CPI总体处于低位

数据来源:Wind ,截至2022.5.31

但当我们把眼光放长,一方面以10年国债收益率为代表的绝对估值和信用利差等相对估值均在历史高位;另一方面经济的修复也只是时间问题;而且随着不确定因素的逐渐消除,对于经济和市场的悲观预期或将先行见底,届时随着投资者风险偏好的转移,债市或将面临资金流出压力。因此长期来看债市可能存在一定的调整风险。

基于上述对于宏观和货币环境的分析,我们认为当前债券市场配置价值或高于交易价值。

随着稳增长政策的推进,信用环境有望进一步改善,目前高评级信用利差已在历史低位,期限利差或有收敛机会。

品种方面,债市震荡时期,信用债的相对收益较好。其中高评级信用债波动较小,中低评级信用债经过信用风险暴露后目前相对平稳。但需要注意的是,在经济整体放缓的过程中,信用风险仍然将持续暴露。因此我们仍需要在严控风险的前提下去寻找机会。这一点不仅对机构投资者如此,对于普通个人投资者同样适用。

在资管新规落地实施的背景下,传统理财产品和货币基金收益中枢预计会长期低位运行。因此对于一部分风险承受能力稍高的投资者来说,纯债基金或许能够成为货币基金和传统理财产品不错的替代。虽然纯债基金的风险要高于货币基金,但其风险收益率无论是相较货币基金还是权益基金或者“固收+”类产品都具有一定优势。

同时,今年初的市场调整也让一部分权益占比较高的“固收+”产品暴露出了较高风险。相较而言,纯债产品和“固收+”产品中较低的权益配置比例或许能为投资者提供更好的业绩稳定性。

投资者可以根据自身的风险承受能力和对于收益率的预期选择适合自己的固定收益类产品。

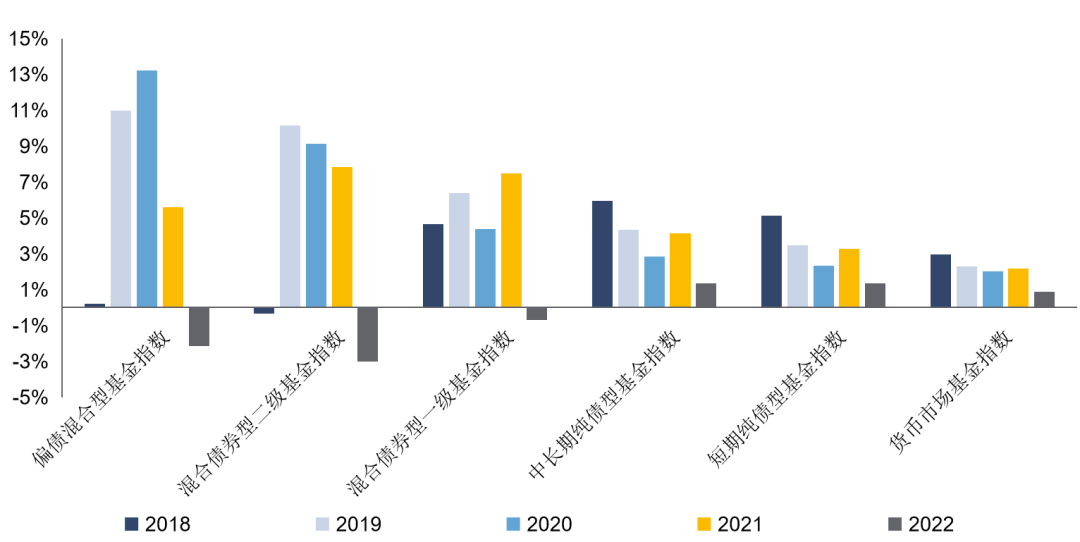

图5:2018年至今各类基金指数表现

数据来源:Wind,2018.1.1-2022.6.15。过往业绩不代表未来,市场有风险,投资需谨慎。

2022-06-28 19: 28

2022-06-28 18: 56

2022-06-28 18: 54

2022-06-28 18: 53

2022-06-28 18: 52

2022-06-28 17: 54