昨夜美股三大股指出现较大跌幅,今日亚洲早盘跟跌,A股亦顺势回调整固;万得数据显示,上证指数收盘下跌1.4%,深证成指下跌2.2%,沪深300指数下跌1.54%,创业板指下跌2.53%,科创50下跌2.38%;全市场3964只股票出现下跌,768只上涨,74只持平;申万一级子行业指数中仅有3个出现上涨,分别为房地产(3.41%)、建筑装饰(0.63%)及银行(0.09%),下跌前三的行业分别为汽车(-5.97%)、电力设备(-4.30%); 及农牧渔林(-3.97%)。今日沪深两市成交额13170亿,北上资金净流出16.83亿。

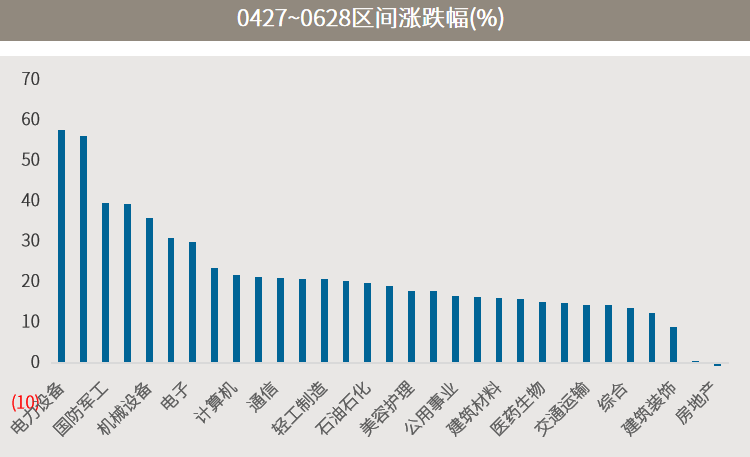

虽然昨夜美股大跌,今日亚洲盘也出现修正,但在近日中美周期政策错位,中美股市相关性明显下降的情况下,A股今日表现更多是连续上涨之后出现的盘整,万得数据统计,自4月27日低点至6月28日,上证指数上涨18.11%,沪深300指数上涨18.67%,科创50上涨28.71%,创业板更是累计上涨超32%,在较大的累计涨幅下,市场出现调整其实是正常的现象;另外,市场同时面临3400整数心理关卡,以及前期高点下跌至今年低点后反弹的黄金分割的第二阻力点,致使今日回调力度较大。从行业来看,今日领跌的汽车及电力设备板块,也正是前期在政策助推下反弹领先的行业,短期获利了结现象明显;而今日领涨的三个行业,正是4月27日低点至昨日表现居后的房地产、银行、建筑装饰,显示资金出现一定的风格转换。

资料来源:Wind 资料日期:2022.4.27~2022.6.28。

2022-06-29 20: 31

2022-06-29 20: 20

2022-06-29 19: 59

2022-06-29 19: 50

2022-06-29 19: 49

2022-06-29 19: 49