近年来,中国科技与高端制造业的发展进入了快车道。

山东号、福建号航母相继服役,H-20、J-20、J-35隐身战机入役,新能源汽车产销数量世界第一,汽车出口量超越德国,北斗导航系统建成,火星探测器登陆,月球往返采样实现,C919投入商用,ARJ21交付量节节攀升,TIKTOK、大疆、海康等科技公司产品席卷世界……

科技产业迎来历史机遇期的同时,科创投资同样也进入了黄金时代。国内资本市场上,越来越多符合国家战略、自主创新含量高、市场认可度高的科技创新型企业接连上市,为投资者创造了分享产业崛起红利的机会。

在这个机会窗口,博时基金迅速集结了公司权益投资部门的顶尖投研力量,由博时基金董事总经理兼权益投研一体化总监曾鹏领衔,核心成员还包括肖瑞瑾、郭晓林、黄继晨、赵易和齐宁等擅长半导体、新能源、云计算等前沿科技领域的新生代基金经理。

更重要的是,博时并没有止步于“人手堆砌”,而是在投资理念、组织架构、人才梯队这三个层次上的锤炼出了一整套适应科创行业的投资体系,使得这个豪华阵容最终成了业内罕见的“科创天团”——

(1)在投资理念上,在投资行业驰骋超过16年的曾鹏跟他的团队一起,通过不断总结和完善,整理出了一套完整的估值定价体系即“成长溢价理论”。

曾鹏认为,投资周期的本质是企业所处行业的产业周期,以及企业自身的生命周期,在不同时间阶段的价值体现。就像每个人都有诞生、成长、成熟,再到稳定并最终衰老的过程,企业与产业也一样,从初创到成长再到成熟,可以划分为主题成长阶段、价值成长阶段和永续成长阶段。在不同的阶段需要用不同的估值方法与之匹配才能最终有效地给企业进行资本定价。曾鹏和他的团队在实战中不断践行和完善这套理论,并推广到整个投研团队中。

(2)在组织架构上,博时本就是业内最早建立“投研一体化小组”制度的公司,由基金经理定下研究方向,研究员建立完整的产业跟踪体系。

具体来说,首先是基金经理自上而下制定方法论体系,即通过针对各行业不同的特点总结出相应的方法论体系,比如前面提到的成长溢价理论;其次,是建立一套自下而上的产业跟踪体系,通过深入产业前端及时把握产业变化的敏感度。通过将产业信息迅速反馈到定价体系中,从而形成非常清晰的投资图谱,从而实现标准化产业投资流程。

在博时投研内部的体系中,针对所有大的行业会不断地细分到下级4-5级子行业。针对每个子行业所处的产业周期,投研部门建立有庞大的产业观察圈,保持与上下游产业链条中的专业人士密切交流,并且通过周会,月会,季会不断更新,完善清晰产业图谱与路径,不断进行优化修正。在过程中不断的刷选出细分产业的投资机会和公司,从而获取持续的超额收益能力。

在过去三年(2019-06-27至2022-06-24),这套精密运转的体系,让博时科创主题3年(501082)在封闭运作中获得了96.20%的收益,年化回报25.21%。

(3)在人才梯队上,凭借严格对齐的理念、及时更新的信息,博时不仅在科创产业上的投资收益良好,而且成了培养科创投资好手的平台,肖瑞瑾、郭晓林、赵易、黄继晨、齐宁等新生代基金经理相继涌现,博时的科创主题产品、聚焦新兴行业的成长风格产品也随之开花结果,在业内获得了“科创天团”的美誉。

近期,猫头鹰基金研究院与博时基金董事总经理、权益投研一体化总监曾鹏进行了深度调研,曾鹏不仅详细讲解了“成长溢价理论”的框架与迭代,还分享了如何用这套理论构建出一个全面覆盖、跟踪科技行业变动的投研团队,使得对科技行业的投资效率最大化。

在国内公募行业,用一套理论做好投资的基金经理很多,但能把这套方法论延伸到团队、并培养出业绩优秀的“科创天团”的案例却很少。

博时在科创行业上的研究是怎么做的?

如何把各有千秋的投研人员凝聚成统一作战的“科创天团”?

本文摘录调研对话中的精华,呈现曾鹏与博时科创行业投资团队的视野、运转、预判。

对话将分为三个部分——

一、建瓴:成长溢价论

二、造帆:团队与管理

三、前路:周期与共振

以下为正文。

01

猫头鹰:博时在成长股投资上的“成长溢价理论”非常有名,在近年的投资实战中,有什么迭代和更新吗?

曾鹏:我们的投资方法是根据企业的产业周期来决定的。因为我们认为,投资的本质就是企业在不同阶段的价值体现。

通俗理解就是,一个人从小长到大,在不同的时候 他的价值体现是不一样的。比如一个年轻人大学刚毕业,这个时候问他一个月赚多少钱没有太多意义,重点是看前景。比如是否毕业于名校,读的好专业,以后大概率会去一个好的公司、有好的工作前景,这个时候我们会认为这个人很有潜力。

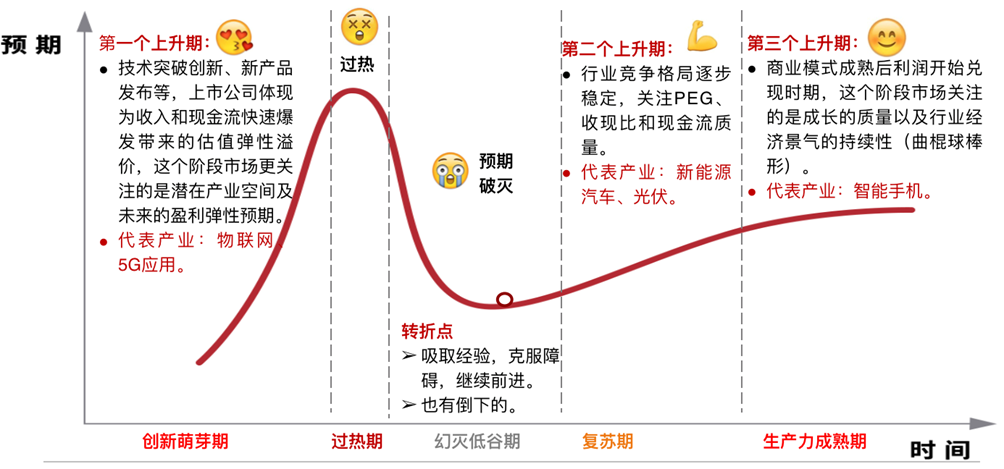

放在投资上,这个阶段就叫主题成长阶段。这个特别适合科创板的投资,因为科创板很多公司就像是刚毕业的大学生,它可能经过多少年的创业已经形成一定的体量,但还处于产业的早期阶段。在这个阶段做投资,最容易出现的误区就是问,这个企业赚多少钱、PE多少、利润率多少。这样的结果往往就会容易错失好的投资机会。

根据我们的成长溢价理论,对这种公司的研究和投资可以分三步——

第一步,看产业市值比。核心是计算产业空间,用产业空间去比上市时候的市值。产业空间越大,市值越小,产业市值比越高,意味着将来有足够的成长潜力。

第二步,看壁垒。我们会看它的卡位以及核心竞争力,也就是壁垒是否足够高。这样我们可以衡量在未来的竞争中能否脱颖而出。

第三步,看潜在的盈利弹性。这主要衡量商业模式是否有高附加值。只有拥有高附加值的业务未来才能获得高额的回报。这就是潜在的盈利弹性。

我们就是用这种标准对很多科创板公司来定价。别人可能觉得估值很贵的公司,但我们大致能判断未来能值多少钱,于是提前介入。这就是主题成长投资。

需要特别强调的是,“主题成长”投资与所谓概念炒作完全不同。最核心的区别是在于是否有成熟的商业模式。主题投资的出现,一定是具备相对成型的商业模式,即使报表上还没有显示出开始盈利,但它的模式雏形已经开始呈现。尽管较为早期,但这个阶段企业实际上已经开始出现投资价值。

科创板很多公司处于创业早期阶段,存在大量不确定性,这个时候我们就是要通过这样的方法来评估,最重要的就是找到一个定价的能力,不然的话在这个阶段去看PE,其实没有太大价值。

当随着企业不断地发展,它迎来了产业趋势。尤其是商业模式成熟后利润开始进入兑现期,进入量价齐升的状态,这时企业会进入快速成长阶段。这个阶段,我们称之为价值成长阶段,也是投资的黄金时间段。这个阶段市场关注的是成长的质量,比如业绩增长与估值的匹配程度、盈利能力、现金流等以及对产业景气程度的确定性和持续性的把握。

价值成长阶段就好比一个人入行干了十几、二十年了,到了三四十岁的时候,工作能力也有了,成为骨干,基本也定型了,方向很明确了,这个时候就开始进入职业生涯的主升浪阶段。

这个阶段的特点,就是要开始看收入了,不能再继续只是讲梦想了。比如,你的职位上升速度跟收入是不是匹配?你的增长速度和预期是否匹配?你的估值跟盈利能否匹配?在投资上我们用PEG来进行衡量。这个阶段是投资的黄金阶段,这个阶段除科创板以外,在创业板、主板都有很多类似的公司,意味着企业进入黄金发展阶段了。

之前我在讨论成长溢价理论的时候,更多的是强调主题成长阶段和价值成长阶段,核心的落脚点看的是需求端的变化。

经过这些年的演进,也对这个理论有了补充。

那就是如果成长股已经过了价值成长阶段,到产业的成熟阶段该怎么去看呢?我们把这个阶段看作是永续成长阶段。

在这个阶段,产业很成熟了,公司经营很稳定,现金流也很好。在这个阶段我们所关注的点就不是一个简单的看增长速度,而是看企业的发展长度。这样可以把未来的现金流贴现回来算出企业的隐含价值。

这就像人到60岁以后的核心竞争力是看谁更健康,谁活得长,企业也一样。这个阶段关注的重点是产业的供给侧而非需求侧。企业是否具备获取行业超额利润能力,确定性和持续性是衡量的主要标准。在估值上就是大家都是熟悉的PE、DCF等方法。

所以成长溢价理论的核心,就是在公司早期阶段、中期阶段、后期阶段用不同方法匹配估值。只有清楚知道它的产业周期发展处于什么样的阶段,才能清晰地定价。不然拿着科创板的公司用成熟公司估值,肯定不得要领。反过来,如果用科创板的方法,想让成熟行业来一个爆发式、跳跃式增长,这也不现实。

图:曾鹏“成长溢价理论”对公司成长阶段的划分

猫头鹰:你组合当中主要投资于哪一个阶段呢?还是都会有?

曾鹏:我比较专注第二个阶段,即价值成长阶段。这个阶段处于产业周期和企业经营周期发生共振的阶段,也是投资效率最高的时候。

同时我也会买一些处于早期阶段的公司,但这个要看市场环境,比如说当市场环境处于利率下行,或者是处在牛市氛围的时候,这个时候往往早周期阶段的公司估值溢价会给得很高。总的来说就是四个字:守正出奇。守正就是买入产业周期和企业经营周期发生共振时候阶段的公司;出奇就是买在产业早周期但爆发空间巨大的公司。

02

猫头鹰:博时有一个比较明显的特征,很多产品用了双基金经理的共同管理模式,能不能举一些例子某些产品里面不同的基金经理到底是怎么分工的?最后的决策是谁来定?

曾鹏:业内经常被诟病的就是双基金经理制,两个人同时管一个产品,由于观念和理念的差异容易产生矛盾。但我们这个问题不存在。因为首先我们的方法论和认知是统一的,我们的选股的标准、思路和方向都是一致的,所以思想上大家是统一的,大家相互之间有信任度,就不会出现摩擦的问题。

至于怎么分工,严格来讲每个人都有自己的特点,比如成长溢价理论里面,有些人喜欢做早期的主题成长阶段的投资,强调非线性增长、弹性;有一些讲究效率,希望在科创板里面找到价值成长阶段的投资机会;还有些比较倾向于投资相对成熟稳定的公司,每个人性格和风格不一样。

虽然有差异但前提是大家之间相互信任,他说这个符合他的选股标准,讲出来大家觉得有道理,就会投。我们每周都有自己的组会,除此之外还有月度会、季度会,通过不断地讨论和修正,实现迭代更新。

除了个人的投资特点以外,每个人所擅长的行业也不一样。比如有些人是对新能源研究比较深入,有些是对半导体电子行业研究比较深入,有些对医药行业的理解相对比较深刻,因此每个人都会有对应的、有所侧重的分工。这个从研究员和基助开始就逐渐形成了。

猫头鹰:比如说最新发的时代领航这个产品,您跟赵易总两位一起合作来管的,看的行业或者采用的策略上有怎么样的分工?

曾鹏:赵易是典型不见兔子不撒鹰的风格,他喜欢买一些产业结构和竞争格局已经比较清晰的公司,在我看来可能已经过了爆发阶段,但是成长的确定性比较强。这是他的风格。在这个产品上,我就会去选择一些产业早周期的,或者进入价值爆发阶段的公司。虽然估值可能比较贵,但胜率比较高的公司。在行业上,比如说赵易他是研究电子半导体出身的,他对电子、半导体行业更熟悉一些,他的投资可能会更多集中在这些领域。我对新能源、军工等研究更多,在这块投资就更多一点。

猫头鹰:博时在搭建“科创天团”的时候,会有怎样的搭配原则吗?比如说会按照各自的风格或者行业能力圈来筛选、组合起来吗?

曾鹏:这个主要是根据产品的特点以及结合基金经理自身的优势互补等因素进行搭配组合。需要说明的是我们这个团队不是一两个人,我们有将近10个基金经理和基金经理助理,同时还有几十位研究员的支撑。

其实科创板投资,它里面的专业分工是很强的,有很多细分行业。如果说还是靠过去一个基金经理去单打独斗去研究,是很难做好投资的,因为不可能什么行业都懂,不可能所有框架、所有动态都了解。所以未来的投资不一定要有明星的基金经理,但一定要有明星的团队。

我给我们团队提的是三步走战略,先团队、再产品、后明星。首先是要有一个协同高效的团队,形成庞大、成体系的投资中台;其次在这个投资中台的辐射下形成一系列业绩优异的产品;最后才是逐步产生明星基金经理,这也是一个水到渠成的过程。

我希望以我们的方法论作为基础,不断去验证和完善并搭建出一个团队。未来的竞争一定不是靠个人单打独斗,而一定是庞大的体系、团队一起往前走。用方法和体系可以持续保证不是某一个产品成功,而是一系列产品能够持续为投资者创造收益。

03

猫头鹰:有个老的说法,“美国买科技,中国买消费”,中国现在的科技行业或者科创板到了投资的好时机了吗?

曾鹏:中国科技行业其实早就进入投资时机了。我们2019年成立的科创系的基金,回报都很不错。尤其是在2018年后中国在外部极限施压下,中国的硬科技进入了超常规发展阶段,这从科创板上市公司的质量就能看得出来。除了硬科技的国产替代,我们同时还迎来一个全球能源革命的时代,能源背后其实也是科技。

这种叠加,让整个中国的科技行业进入了一个产业的生命周期和企业经营周期共振的阶段。现在就好比2000年房价开涨,现在到2005年了,虽然00年-05年也涨了不少了,但是还有很大的空间。因此我们认为现在就是投资科技行业最好的时候。

来源:猫头鹰捕基能手,截至2022年6月17日

猫头鹰:下半年比较看好哪些产业?

曾鹏:我觉得首先得谈标准,因为每个人看待事物的标准都不一样。如果简单的讲一个事物的好和坏,可以讲出100个看好的理由,也可以讲100个不看好的理由。所以先把标准讲清楚,我用什么样的标准来衡量产业的投资机会,比我简单的说看多或者空可能更有意义。

我衡量产业投资机会的标准就是我们前面提到的:产业周期与企业经营周期共振。

产业周期是宏观环境、产业趋势,这个是一个行业的贝塔,能迅速提升估值。但产业周期好,也要企业能跟得上。如果产业周期来了,却没有扩产,那就只能干瞪眼,看着别人把市场份额拿走。如果产业周期没有来,企业盈利赚的是辛苦钱,有阿尔法但缺乏贝塔的弹性。

所以我比较关注企业的经营周期和产业周期发生共振的公司,投资效率高。基于此,我们重点看好两个方向,分别是自主创新和能源革命。自主创新包括芯片半导体、计算机软硬件体系的自主创新,这是打破国外技术封锁,建立中国自主科技体系的必由之路。能源革命包括新能源汽车、光伏、储能、风电等方向,这是全球低碳背景下的宏大产业周期,中国企业作为其中的重要组成部分,将持续有显著的投资机遇。

2022-06-29 20: 33

2022-06-29 20: 31

2022-06-29 20: 20

2022-06-29 19: 59

2022-06-29 19: 50

2022-06-29 19: 49