虽然美联储当前关注的焦点还是通胀,但美国衰退的风险已经不容小视。我们认为,4月可能是美国本轮经济需求的高点,后续美国衰退的持续时间和深度值得持续跟踪。

一、 美国居民消费很可能已经出现下行拐点

美国是消费大国,个人消费支出占美国GDP的比重约为70%,消费增速与GDP增速高度一致,我们或许可以从居民消费入手分析后续美国经济的走势。

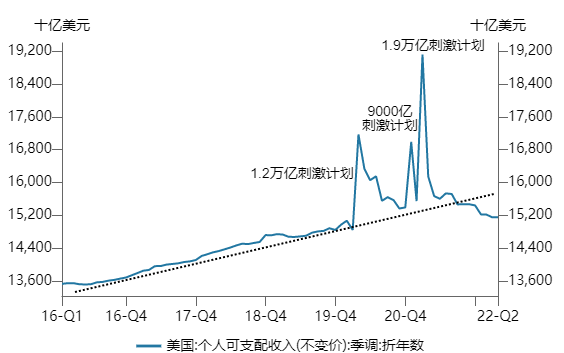

居民实际收入的下滑可能是后续美国消费动力不足的主要因素。历史上,美国居民消费和收入的相关性较高,居民收入可能是短期消费变化的主要决定因素。从居民收入端来看,此轮美国居民实际收入的高点出现在2021年3月,此后一直处于下降趋势,并且目前已经明显低于趋势线了。

资料来源:Wind

我们认为,此轮居民实际收入下降的原因有两点:补贴退坡和通胀侵蚀。

一方面,疫情以来美国为居民发放了较多的财政补贴带动居民当年收入提高,财政补贴退坡后居民收入出现了明显回落。

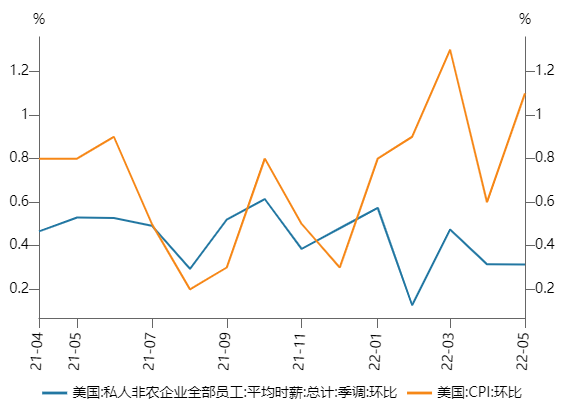

另一方面,美国物价水平比薪资增速更快是居民实际收入下降更为主要的原因,这一点在2022年以来表现更为突出。2022年5月,美国CPI环比为1.1%,而同期美国私人非农企业全部员工的平均时薪仅环比上涨0.3%。虽然从总量的角度来看,就业人数的增加对居民收入总量有正向贡献,但目前美国失业率为3.6%的历史低位,在极低失业率的环境下总就业人口接近饱和、增幅有限,无法弥补通胀对居民实际收入的侵蚀。

资料来源:Wind

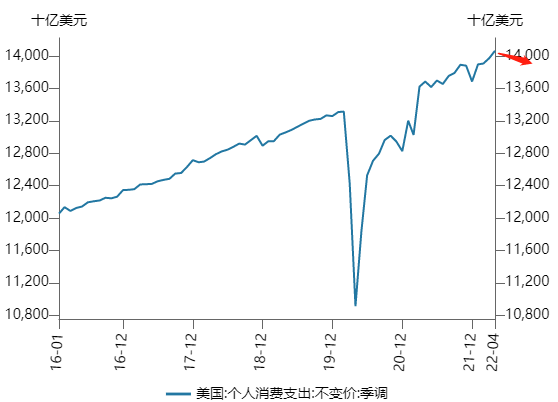

或许有投资者会困惑为什么美国居民实际收入已经开始下滑但直至今年4月美国居民实际消费支出仍维持在高位并继续创出新高。我们认为暂时性的消费韧性来源于前期居民积累的超额储蓄和信贷额度,但这两点对美国居民消费的支撑力度正在减弱。5月美国居民实际消费支出数据即将公布,可以关注这一数据是否如我们预期的向下拐头。

资料来源:Wind

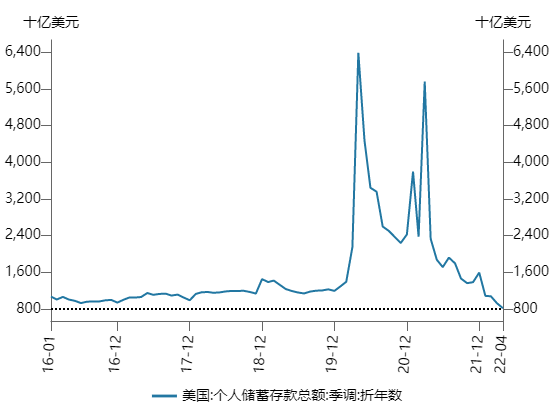

疫情期间的巨额补贴使得居民拥有了较多储蓄,即使今年实际收入下降居民消费能力仍得以在一段时期内维持。但居民前期积累的超额储蓄可能已经不多了,2022年4月的美国个人储蓄存款总额仅为8153亿美元,已经显著的低于疫情前12000亿美元左右的水平。

资料来源:Wind

美国居民消费水平维持韧性的另一个原因是前期积累的信贷额度,很多美国人在储蓄告罄后依旧可以依靠信用卡等信贷手段在一段时间内维持消费水平。消费信贷额度的挥霍固然可以在短期内使得美国居民消费维持高位,但也意味着居民最后的消费能力被透支,美国总消费的拐点可能已经到来。理论上消费信贷的增加和居民储蓄的枯竭应该同时出现,现实情况也是如此。今年3-4月美国消费信贷增速创出历史记录,为疫情前均值的2-3倍。相应的,消费信贷增速的大幅提升也从另一个方面印证了我们上面提到的美国居民超额储蓄已经接近枯竭。

资料来源:Wind

资料来源:Wind

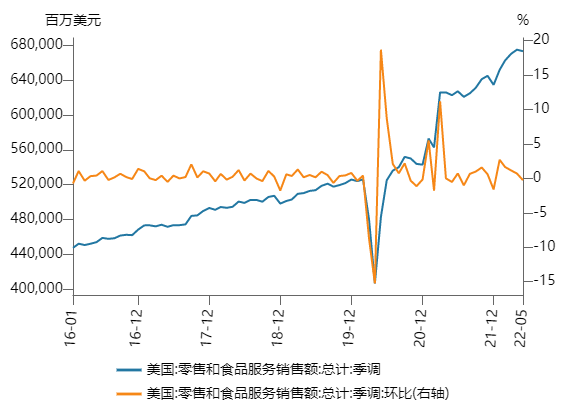

从5月数据来看,美国消费已经初现回落趋势,我们认为后续有望延续。5月美国季调后的名义零售数据已经出现环比下降,叠加5月美国CPI环比大幅增长,美国实际消费的下滑幅度大约在1.4%左右,下滑幅度是比较大的。同时,美国各大型零售企业也出现了库存积压的现象。这些迹象均指向在实际收入下滑了1年以后,居民消费很可能已经见到了向下的拐点。

资料来源:Wind

二、美国经济同步指标具备韧性并非对美国经济保持乐观的理由

得益于需求端的韧性,美国经济活动一直处于比较强的状态。由于从需求到生产存在一定滞后,生产层面的景气恐怕也已经是强弩之末了。

乐观主义者也许会通过美国PMI始终高于荣枯线、美国职位空缺率保持在历史最高位、一季度美国GDP环比下滑更多是因为疫情因素扰动而非需求下滑等数据或事实做出美国经济仍将强劲的判断。

但我们认为这些事实并不构成对美国后续经济保持乐观的理由,这些至多是经济的同步指标,对后续经济走势领先意义并不强。而消费走势则对美国经济起到了决定性的影响。

正如我们上面说的那样,美国居民的实际收入是消费走势的领先指标。尽管本轮居民收入拐头以后,此前的巨额补贴和近期快速增长的消费信贷大幅延缓了消费的拐点,但这个拐点终究是会来到的。

三、 美国经济可能已经陷入了事实上的总需求衰退

目前市场密切关注美国通胀和经济二者谁的回落速度更快,我们认为此轮美国通胀可能很难快速回落,但经济层面上总需求的高点大概率已经过去。

虽然美国通胀的环比高点或许已经过去,但很难迅速回落。房租、薪资的上涨具有很强的惯性,很多企业的提价计划也在执行过程中。因而未来几个月,通胀对居民实际收入的侵蚀仍会继续。

同时,随着5月消费的回落,我们已经观察到6月美国Markit PMI预览值的快速回落。这意味着需求的下行已经开始向经济活动本身传导。未来企业的投资、库存行为都有可能放缓,甚至就业人数的增长态势也很可能在几个月内逆转,这些都将对总需求造成进一步的拖累。

此外,持续快速加息无疑也会对经济需求,特别是房地产、金融方面的需求产生强烈抑制。以房地产为例:截至6月23日,美国30年期抵押贷款固定利率飙升至5.81%,创下2008年美国地产崩盘后的最高利率水平,而今年年初这一利率仅为3.22%,房贷利率飙升对需求的影响或将在后续慢慢显现。

综上所述,我们预计4月前后大概是本轮美国消费的高点,此后美国经济可能已经陷入了事实上的总需求衰退。这轮衰退的持续时间和深度是值得我们密切关注的。

回到资本市场上,一般情况下市场预期是略领先于衰退实际发生的,这代表了后续一段时间海外市场预期或仍将交替交易“衰退”和“紧缩”,美股的波动可能更大。相应的,国内处于经济小幅复苏、通胀保持温和水平、政策基调偏暖的环境下,国内宏观环境对于A股市场更加友好。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2022-06-30 16: 24

2022-06-30 16: 10

2022-06-30 16: 08

2022-06-30 12: 15

2022-06-30 12: 14

2022-06-29 21: 16