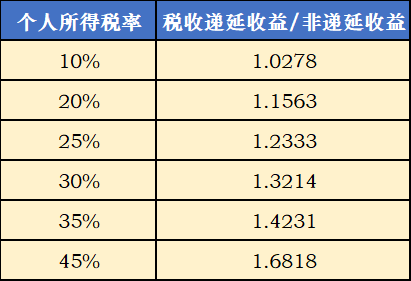

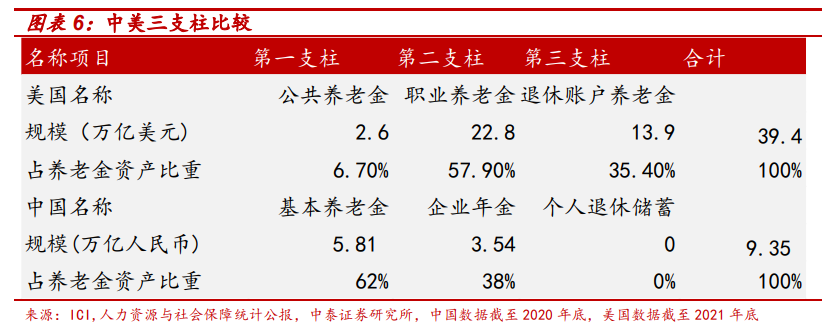

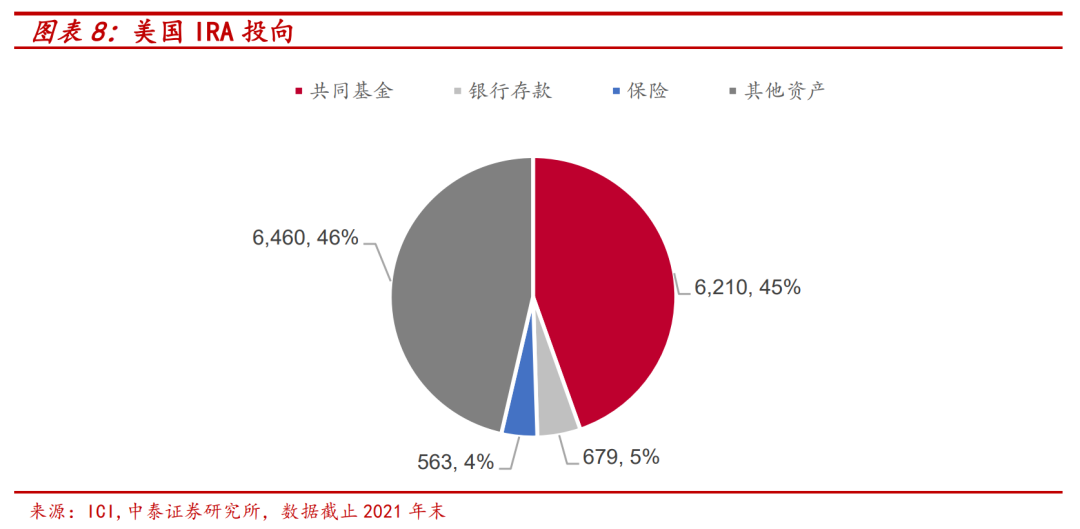

养老税延带来一举多得

税收优惠助力

养老FOF基金壮大

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

2022-06-29 21: 16

2022-06-29 21: 09

2022-06-29 21: 07

2022-06-29 21: 06

2022-06-29 21: 04

2022-06-29 20: 33