盈峰一周视点

(2022.6.27-2022.7.3)

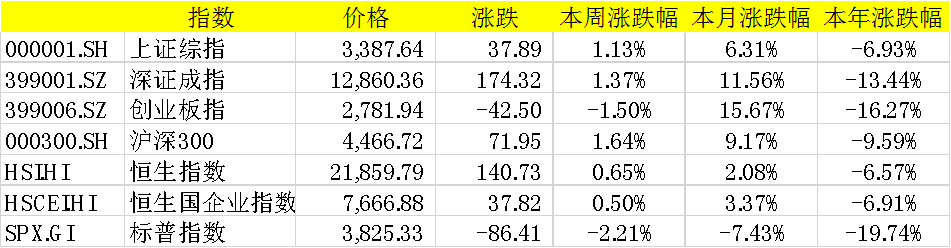

上证综指本周上涨1.13%,报收3387.64点;深证成指上涨1.37%,报收12860.36点;创业板指下跌1.50%,报收2781.94点。

两市日均成交额11993.26亿元,上周为11000.59亿元,日均成交额较上周略有上行。

恒生指数周涨0.65%,标普500指数周跌2.21%。

本周表现较好的行业为煤炭、商贸零售、建筑材料;较差的行业非银金属、电力设备、汽车。

数据来源:WIND,盈峰资本

宏观政策与市场观点

宏观政策

6月30日,国家统计局发布:6月中国制造业PMI为50.2%,前值49.6%;非制造业商务活动指数54.7%,前值47.8%,综合PMI为54.1%,前值48.4%。

6月份综合PMI产出指数为54.1%,高于上月5.7个百分点,表明我国企业生产经营总体呈现恢复性扩张。

具体来看,6月制造业PMI为50.2%,较前值回升0.6个百分点,略低于预期的50.5%,但是排除供货商配送时间后的PMI环比上升2.0ppt,显示实际恢复强度高于表征。

从主要分项指标来看,除产成品库存和价格指数外,其他指标均有所回升,表明疫情后随着各项稳增长政策加快落地,经济延续复苏的趋势。

6月服务业商务活动指数环比增长7.2个百分点至54.3%,重回扩张区间。疫情缓解带动相关接触性服务业环比改善幅度较大,住宿业、餐饮业、租赁及商务服务业分别环比上升25.9、18.2、17.2个百分点。

展望未来,随着防控措施更加科学精准和稳增长政策持续发力,预计经济或仍将继续修复。

6月29日,央行公告召开 2022 年二季度货币政策委员会例会。

会议判断当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋复杂严峻,国内疫情防控形势总体向好但任务仍然艰巨,经济发展面临需求收缩、供给冲击、预期转弱三重压力。

会议强调要按照“疫情要防住、经济要稳住、发展要安全”的明确要求,统筹抓好稳就业和稳物价,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

相比一季度例会,央行删除了保持宏观杠杆率基本稳定,增加了着力稳定产业链供应链、推动稳住经济一揽子政策尽快落地等。我们认为会议政策信号相对积极,预计稳增长仍将是下一阶段货币政策主要基调。

6月30日,美国经济分析局数据显示,美国5月PCE价格指数同比增长6.3%,环比增长0.6%,剔除食品和能源价格的核心PCE价格指数同比增长4.7%,连续3个月回落。增速较2月高点回落了0.6个百分点,环比增0.3%,与前值持平。

美国5月PCE价格指数增速低于预期,近期利率较快上行带来耐用品增长有所弱化,是5月PCE价格指数同比增速下行的主要原因。

具体来看,耐用品同比增速由8.4%下降至6.6%,非耐用品同比增速由10.2%上升至11.4%,服务同比增速由4.6%上升至4.7%。此外,能源同比增速也由上月的30.5%扩大至35.8%;食品同比增速由上月的10.0%扩大至11.0%。

考虑到6月以来油价回调以及美联储持续加息,我们预计6月PCE价格指数增速或仍将继续下行。

流动性

本周央行公开市场操作货币净投放3000亿。

短端利率有所分化,其中1天回购利率上行1bp至1.50%,7天回购利率下行49bp至1.76%;长端利率有所上行,其中5年期国债利率上行2BP至2.65%,10年期国债利率上行3BP至2.83%。

融资余额较上期增加237.57亿元,存量上升至16033.15亿元。

沪股通资金净流入61.20亿元,深股通净流入41.11亿元,港股通资金净流入170.60亿元。

观点

本周美股市场有所下滑,标普500回调2.21%,美国十年国债利率下降至2.89%,美元指数回升至105.12。

我们认为美国制造业PMI新订单和就业分项进入收缩区间引发经济衰退的担忧是本周美股继续调整以及美债收益率下行的主要原因。

考虑当前高通胀对居民消费和企业开支的压制,预计美股短期市场或将维持震荡格局。

本周成交额和北上流入额重新上行、两融余额保持回升,市场风险偏好继续回暖。

6月PMI数据及二季度货币政策会验证了市场对经济修复的信心和流动性宽松的预期,本周沪深300上涨1.64%,周线走出五连阳。结构上,防疫政策积极转变和中报业绩确定性,分别带来消费和煤炭等板块表现强势。

我们预计后续市场仍或将以稳增长、疫后复苏、中报业绩三条主线,建议均衡布局成长与价值风格。

行业热点与重大事项

地产

6月30日,克而瑞公布2022年上半年百强房企销售数据。

2022上半年,TOP100房企实现操盘金额3.06万亿,同比减少50.32%,实现操盘面积2.03亿平方米,同比减少52.52%,实现全口径销售金额3.47万亿,同比减少50.66%,实现全口径销售面积2.24亿平方米,同比减少52.91%。

6月,TOP100房企实现操盘金额7329.8亿元,同比减少42.96%,环比增长61.23%;实现操盘面积4362.9万平方米,同比减少50.83%,环比增加24.26%;,实现全口径销售金额8310.7亿元,同比减少42.99%,环比增长60.06%,实现全口径销售面积4763.6万平方米,同比减少51.2%,环比增加24.27%。

我们认为,6月房企销售环比大幅回升主要是由于6月疫情形势接近尾声,复工复产提速。考虑到下半年政策持续发力,预计房地产或有望在中高能级城市带动下继续回暖。

金融

6月30日,国务院常务会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金,但不超过全部资本金的50%,或为专项债项目资本金搭桥。

会议要求财政和货币政策联动,中央财政按实际股权投资额予以适当贴息,贴息期限2年。

会议引导金融机构加大配套融资支持,吸引民间资本参与,抓紧形成更多实物工作量。

我们认为此次3000亿是此前政策性银行调整8000亿额度的后续,按照2019年国务院在《关于加强固定资产投资项目资本金管理》中规定基础设施项目最低资本金要求为的20%-25%,即基础设施项目资本金可放大约4至5倍杠杆,测算本次国常委会议的3000亿元最终可撬动新增相关投资约1.2万亿-1.5万亿。考虑到基建的带动作用,预计7月社融增速仍或仍将继续上行。

新能源

近期各家车企近期披露6月交付信息:

蔚来交付12961辆,环比+85%,同比+60%;

理想交付13024辆,环比+13%,同比+69%;

小鹏交付15295辆,环比+51%,同比+133%;哪吒交付13157辆,环比+20%,同比+156%;零跑交付11259辆,环比+12%,同比+186%;广汽埃安交付24109辆,环比+14%,同比+182%;极氪001交付4302辆,环比-1%。

6月新能源车销量环比持续改善,我们认为主要原因是车型矩阵健全和可选择性增加带来的电车认知度和认可度上升,电动化趋势仍在延续。考虑到下半年比亚迪、新势力等多款重心车型上市交付贡献纯增量,我们预计全年电车销量或超600万。

医药

6月28日,国务院联防联控机制发布《新型冠状病毒肺炎防控方案(第九版)》。本次方案主要有四个优化:

1)优化调整风险人员的隔离管理期限及方式:密切接触者、入境人员均由“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”,密接的密接由“7天集中隔离医学观察”调整为“7天居家隔离医学观察”,核酸检测要求也有相应调整;

2)统一封管控区和中高风险区划定标准:将两类风险区域划定标准和防控措施进行衔接对应,统一使用中高风险区的概念,形成新的风险区域划定及管控方案;

3)完善疫情监测要求:加密风险职业人群核酸检测频次,同时增加抗原检测作为疫情监测的补充手段;

4)优化区域核酸检测策略。明确不同人口规模区域核酸检测方案,根据风险大小,按照分级分类的原则,确定区域核酸检测的范围和频次。

我们认为,本次方案基于疫情形势的变化、病毒变异的特点、以及新冠肺炎疫情防控优化措施试点研究工作结果进行了修订,政策信号相对积极。预计防控方案未来的方向或是强调科学精准防控,最大限度统筹疫情防控和经济社会发展。

科技

6月29日,京东集团股份有限公司在港交所发布公告,宣布公司已与腾讯控股有限公司重续战略合作协议,为期三年。

腾讯将继续在其微信平台上向京东公司提供显著的一级及二级访问入口以提供流量支持,且双方亦有意继续在通信、技术服务、营销及广告以及会员服务等多个领域合作。

技术合作方面,双方将发挥优势,加强在人工智能等领域的技术交流合作。双方还拟在信息安全等领域创建联合技术实验室,开拓更多技术合作方向。供应链服务方面,京东将充分发挥自身供应链优势,提供边缘计算、数智采购、工业互联、供应链金融、智能物流、C2M产品创新等方面的服务。同时,京东还将凭借优势技术能力参与腾讯持续推进已三年的“千帆计划”。

我们认为,此次合作是腾讯与京东的前两轮的深化和扩大,考虑当前互联网生态互通的大背景,预计行业合作或将更广泛和全面。

2022-07-04 15: 18

2022-07-04 15: 17

2022-07-04 15: 16

2022-07-04 15: 16

2022-07-04 10: 10

2022-07-04 09: 51