(图片来源:钱耳朵Alpha投研平台)

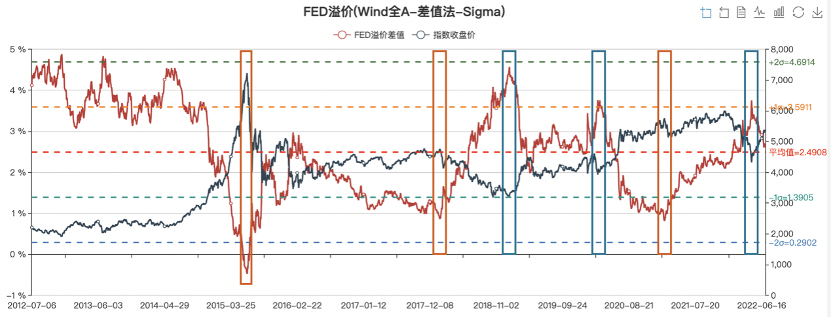

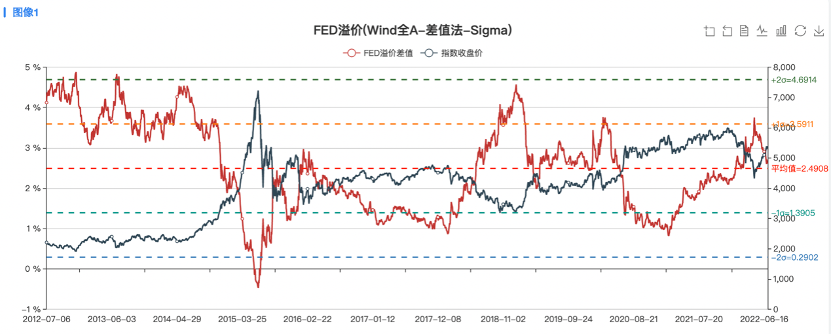

根据钱耳朵投研团队的研究。2015年至今,这个指标发出过三次比较明显的底部信号。

如图,我标出的蓝色框线,分别是在2019年的年初,2020年的3月份,以及今年的4月底。

股债利差 = 1/市盈率 - 10年期国债

为什么是10年期国债收益率?

我们把10年期国债当作无风险利率。因为国债对应的借款人是国家,可以视为最高信用。风险低,对应的收益也很低,中国的10年期国债收益率常年在2.5%到5%之间徘徊。

一年10万块,最多能赚5千。

(图片来源:英为财情)

从资金的使用效率来说,这份收益显然不具有足够的吸引力。

偏股型基金的收益较高,但全市场有8千多只偏股型基金,我们该怎么算收益率呢?

还记得包子铺的例子吗?

100万投资一家包子铺,每年赚10万,10年回本,这是投资包子铺的市盈率。

把它倒过来,1/10=10%,这就是投资包子铺的盈利收益率。

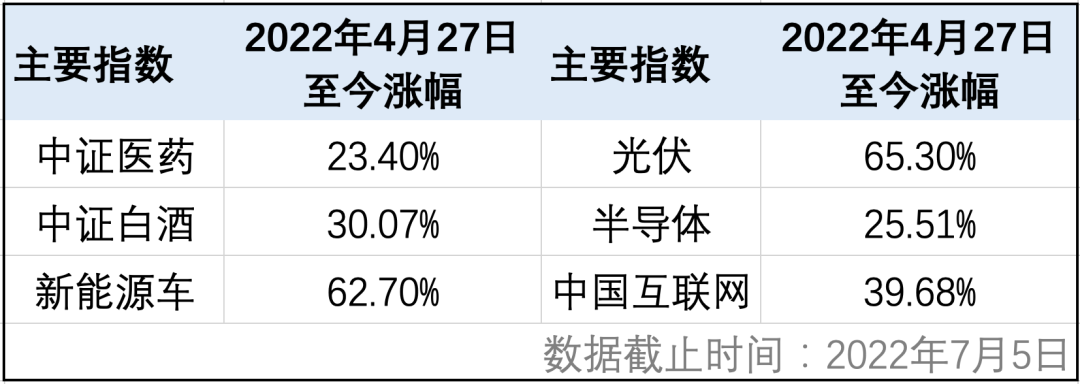

比如今年4月25日、4月26日,市场连续跌破3000点,最低到2863点,此时市场上弥漫着悲观的味道,很多人提前下车,卖在了反弹的前夜。

但是通过股债利差可以看到,这几日的股债利差超过了向上的一个标准差,意味着权益类资产已经具备较高的投资价值。果然,市场就此开始反弹,如果在当时稳住持仓,甚至是加仓的,至今会有不错的收益。

(图片来源:钱耳朵投研团队)

当股债利差小于向下的一个标准差,此时是一个较为明显的卖出信号。

最典型的,2015年6月12日,这一天对于老股民、老基民来说应该都是印象深刻,上证指数创下牛市高点5178。后来发生的事情大家都知道了,上证指数在不到8个月时间里跌到2638点,几近“腰斩”。

而在当时,股债利差已经超过2倍标准差,出现负值,说明股市的投资性价比极低,此时适合多配置固定收益类资产。

股债利差虽“好”,但是没有任何一个指标是万能的。比如在2012-2014年,股债利差多次越过5%,即两倍标准差,但当时的市场在底部磨了很久,直到2014年下旬才开始逐渐上涨。

因此在使用股债利差这个指标时,还要去结合基本面的分析。

从近10年来看,股债利差的均值是2.49%,现在的股债利差是2.60%,股市投资的性价比处于中性的位置,建议合理控制好自己的仓位,如果有看好的板块,建议逢低定投,攒到便宜筹码,切忌一次性加仓甚至满仓。

2022-07-05 19: 25

2022-07-05 19: 24

2022-07-05 19: 23

2022-07-05 19: 22

2022-07-05 19: 21

2022-07-05 19: 20