《2021年中国养老前景调查报告》中提到,相对于35岁以上人群,年轻一代的养老储备目标更高,预计需要接近155万元。对比口袋里的存款,年轻人更焦虑了。

(资料来源:蚂蚁财富《2021年中国养老前景调查报告》)

想把焦虑降下来,要咋办呢?很多人给出的答案是——投资理财吧!不过,虽然年轻一代“搞钱”积极,但仍然缺乏合理的规划:比如缺乏经验只买货币基金、过于激进ALL IN权益基金、频繁买卖追涨杀跌……难以达成养老资产长期保值增值的目标。

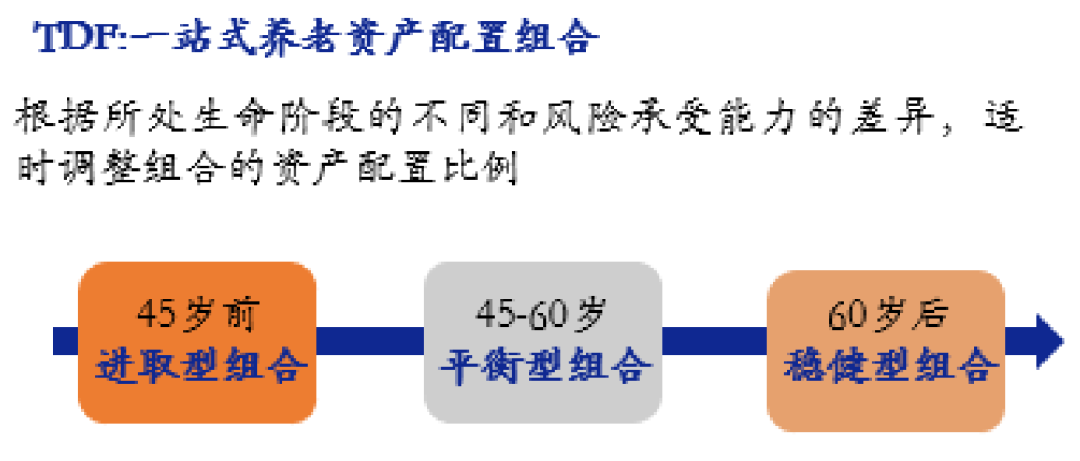

要想养老不焦虑,你需要了解更专业的养老投资理财产品。近年来日趋流行的养老目标基金,就是专为养老而设的投资品类。养老目标基金具体又分为养老目标日期基金、养老目标风险基金,无论哪一类,都有成熟的资产配置策略,能够更好地助力投资者做好多元配置。

投资时你是否注意到这一规律:年轻时人们创造财富能力强,“试错”成本低,风险偏好可能相对较高,而随着投资者年纪的增长,投资的风险偏好或逐渐降低。因为个人的风险偏好是“变化的”,缺乏经验的投资者进行资产配置时,很难将产品的风险水平与个人的承受能力相匹配,该怎么办呢?

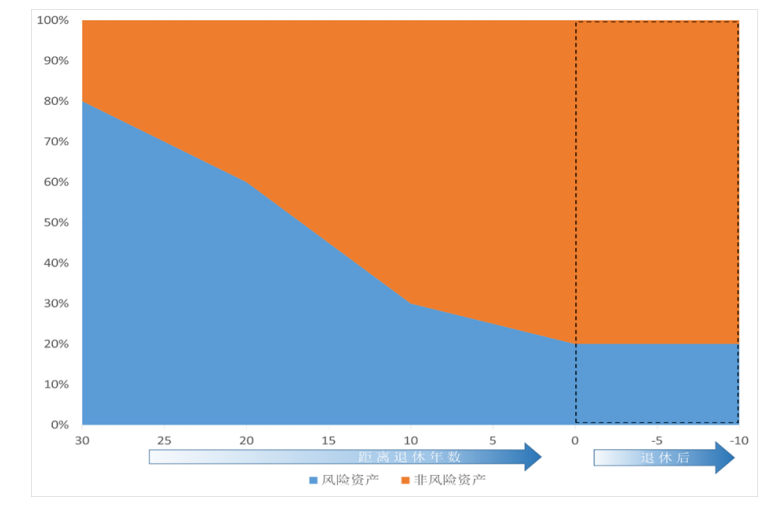

养老目标日期基金的“下滑曲线”,提供了一个相对比较优秀/相对比较完善的解决方案。什么是“下滑曲线”?如下图所示,橙色、蓝色的交界就是下滑曲线。下滑曲线的横轴是时间,纵轴是风险资产和非风险资产的资产配置比值。可以看出,随着所设定目标日期的临近,基金的资产配置方案越来越保守,将逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

目标日期基金资产配置:下滑曲线

数据来源:《银华尊和养老目标日期 2040 三年持有期混合型发起式基金中基金(FOF)招募说明书》;风险资产指权益类资产,非风险资产指固定收益类资产和货币类资产

基于“下滑曲线”,养老目标日期基金将动态调配整个生命周期跨度下的战略资产配置,力争使得基金的风险和收益符合投资者在各个年龄段的风险承受能力和预期收益,从而使基金的投资效果符合长期的养老投资目标。因此,该类基金提供的不仅仅是一个产品,而是“一站式养老服务”。

这类产品的选择非常简单,投资者只需要考虑一个问题:我大约在什么时候退休?养老目标日期基金的名称中一般含有“2030”、“2040”等字样,意味着该基金适合在这个年份前后退休的投资者。在符合自己的投资目标、需求以及风险承受能力的前提下,我们可以将自己的退休日期与产品名称对应。因此,如果是平常工作生活忙碌、投资经验缺乏的投资者,可以选择此类基金,助力一键解决自己的养老焦虑。

作为首批养老目标基金管理人及八届金牛基金公司的银华基金,近年来不断完善养老目标日期基金的产品,以覆盖更广泛的投资人群。无论是年轻人、中年人、临近退休人群,均能找到相对应的养老目标日期基金。

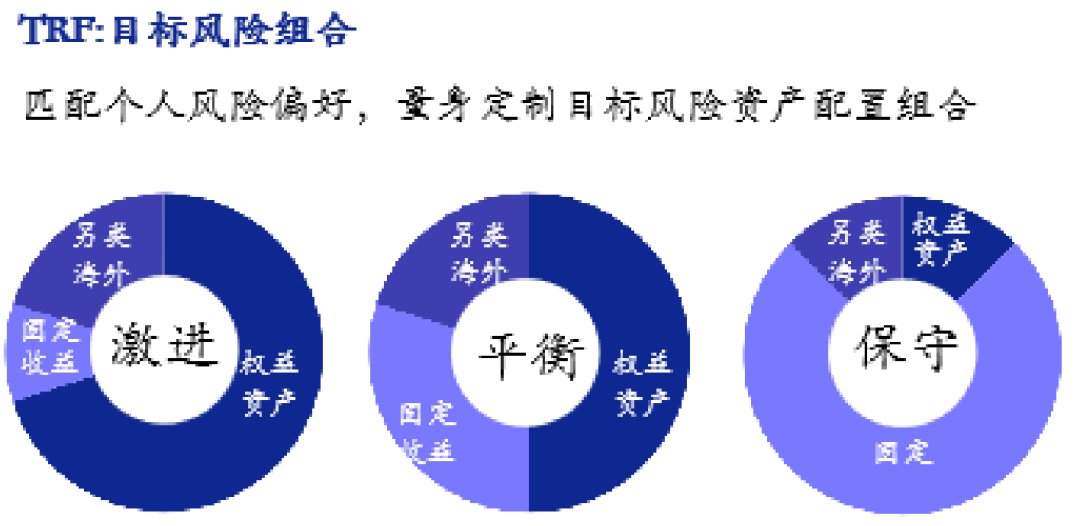

如果是对自身风险定位比较清晰的投资者,在某个阶段,想要选择与自身风险水平对应的养老产品,又该怎么办呢?养老目标风险基金可以帮助你。

养老目标风险基金,会根据特定的风险偏好水平(如波动率/在险值(VaR)/预期损失)进行资产配置,以匹配不同风险偏好的投资者。其投资逻辑简单直接,目标就是在不同时间上保持资产组合的风险恒定。根据风险等级不同,目标风险基金通常可分为激进型、稳健型和保守型等。风险水平越高的养老目标基金,配置在权益类资产的比例越高。

资料来源:安信证券《公募发展新时代,机制革新产品致胜》,2022.6.15

根据海通证券整理,目标风险基金具有以下特点(资料参考:海通证券《量化研究新思维(九):目标风险基金》,2018.1.31):

这类基金适合具备一定投资经验、有特定风险偏好的投资者。投资者在选择这类基金时,需综合年龄、收支情况、预期收益、可承受风险程度等,选择适合自己的目标风险等级。

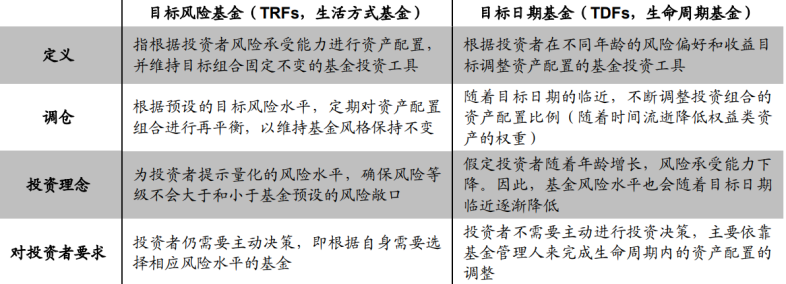

个人投资者自己在做养老投资时,缺乏明确完善的资产配置规划,而养老目标基金就是为了帮助不同的人群做好养老资产配置。其中,目标日期基金与目标风险基金在调仓策略、投资理念和对投资者的要求等方面,都存在着显著的差别。投资者需要根据自己的需求进行选择。

资料参考:海通证券《量化研究新思维(九):目标风险基金》,2018.1.31

银华基金多年来深耕养老投资,目前已经发行了7只养老目标基金,旗下的养老产品类型涵盖养老目标日期和养老目标风险两大系列。值得一提的是,银华基金旗下养老目标基金中不乏投资业绩优异的产品,为第三支柱养老金投资管理作出了积极的探索,受到投资者认可。

养老目标基金的运作,对整个投研团队有着非常高的要求。作为同时具备全国社保基金、基本养老基金、企业年金和职业年金基金管理资格的基金公司,银华基金积累了丰富的养老基金管理经验。如果你也有养老投资需求,不妨多多关注实力平台的养老基金,借道专业优势,远离养老焦虑,让养老投资更从容。

2022-07-05 19: 18

2022-07-05 19: 17

2022-07-05 15: 06

2022-07-05 15: 05

2022-07-05 13: 09

2022-07-05 13: 00