近几年,全球为了应对经济衰退,各国央妈都拧开了货币的水龙头,结果经济没起来多少,通胀先来了。

WIND数据显示,5月美国、英国、欧盟区(调和CPI)当月CPI同比增长了8.6%、9.1%和8.1%,均创出近年新高。我国5月CPI同比上涨2.1%,尚在温和通胀区间,但油价、蔬菜等价格的不断上涨,也让普通老百姓确实感到了通胀的压力。

面对通胀,我们普通人应该如何应对呢?

第一:理财有风险,不理财风险也不小

投资有风险,入市需谨慎!但是,因为通胀的存在,手握现金,你可能面临更大的“购买力损失风险”。

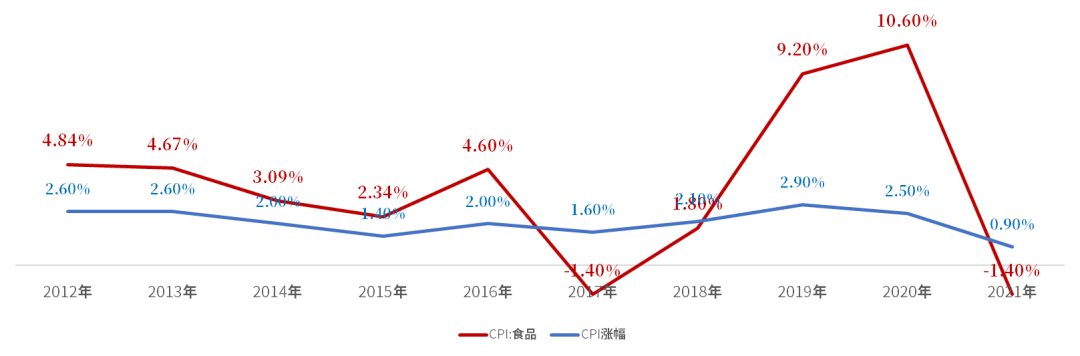

首先,我们从数据上感受一下,最近十年通货膨胀对购买力的侵蚀。

(数据来自WIND,过往表现不代表未来表现,不作为预测,也不作为投资建议。)

这是什么概念呢?从整体上看,假如2011年年底你的100元能买10袋米,那么到了2021年年底,你就只能买7.7袋米啦,原来能吃饱,现在就只能吃七成饱。如果你觉得,你自己的通胀水平更高,可能你的支出中以“食品”为主,因为过去这10年中,食品CPI累计上涨了44.75%。

其实,通胀并非是个短期问题,而将是“纸币时代”一个长期存在的现象。《股市长线法宝》中西格尔教授研究了美国1802年—2012年的相关数据后得出结论,在该期间持有美元现金的年化收益率为-1.41%。(过往表现不代表未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

所以,理财虽然有风险,但如果不理财,钱就会被通胀悄悄侵蚀掉。

第二:股票、债券、黄金,谁才是抗通胀能手?

对于普通人而言,最常见的抗通胀理财手段就是投资股票、债券、黄金。那么,这三个品种中,究竟哪一个才是抗通胀的好伙伴呢?

我们还是先来看看美国的数据,西格尔在其著作《股市长线法宝》中提出,在1802年—2012年期间,1美元投资股票、债券、黄金,扣除通胀之后,各自实际年化收益率如下表。

股票 | 债券 | 短期债券 | 黄金 | 美元 | |

年化收益率 | 6.6% | 3.6% | 2.7% | 0.7% | -1.4% |

(过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。仅供参考,不作为收益预测,投资有风险,投资需谨慎。年化收益率=(投资收益/本金)/(投资天数/365)×100%,数据仅供参考,不作为收益预测。)

可以看出,股票优势明显。其实,这一点在我国也有很明显的体现。我们以大家熟悉的基金指数和沪深300指数为例。

2003.12.31—2022.6.29期间各指数年化收益率对比

偏股混合型基金指数 | 偏债混合型基金指数 | 中长期纯债型基金指数 | 沪深300指数 | |

年化收益率 | 14.43% | 8.91% | 4.73% | 7.49% |

(数据来源:WIND。指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。年化收益率=(投资收益/本金)/(投资天数/365)×100%,数据仅供参考,不作为收益预测。)

作为一个新兴市场国家,我国最近20年经济实现了快速的发展,属于高成长的“青春期”。尤其是基金,作为专家理财产品,其优势更加明显。

第三:抵御通胀侵蚀 适合的才是最好的

明白了通胀对现金的侵蚀,就知道了理财的重要性。那么,是不是投资理财选择股票或者权益基金就可以了呢?债基等其他资产还有配置的必要吗?

有,而且很必要!

“

全球资产配置之父加里·布林森说,做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益来自成功的资产配置。

好的股票或者权益基金虽然从长期看表现优秀,但是短期波动不容忽视,有时候你持有三年甚至五年股票或者权益基金还是亏损的。这个时候,如果你不能坚定持有,那么就很可能错过未来的上涨,让亏损真实发生。所以,投资一定要结合自身的风险承受能力和持有时间区间。

投资时,投资者一定要对投资品的风险与收益属性有清晰的了解,做到不懂不投。不能只看赚钱的一面,而忽略风险。你只有越了解投资品的风险收益特征,才能在投资中实现更好的投资性价比。

通货膨胀是财富的岁月神偷,同时也是一次财富的再分配。持有越多现金的人,通胀的压力可能相对更大,而拥有各类资产的投资者将有机会成为受益者。

所以,要想抵御通胀,甚至利用通胀让资产升值,那么就要减少现金的持有量,拥有更多的资产,争取让钱跑赢通胀。

风险提示:数据来自WIND,本资料所引用的观点、分析及预测仅为在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,均不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2022-07-11 16: 52

2022-07-11 16: 52

2022-07-11 16: 51

2022-07-11 15: 38

2022-07-11 15: 36

2022-07-11 15: 35