博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

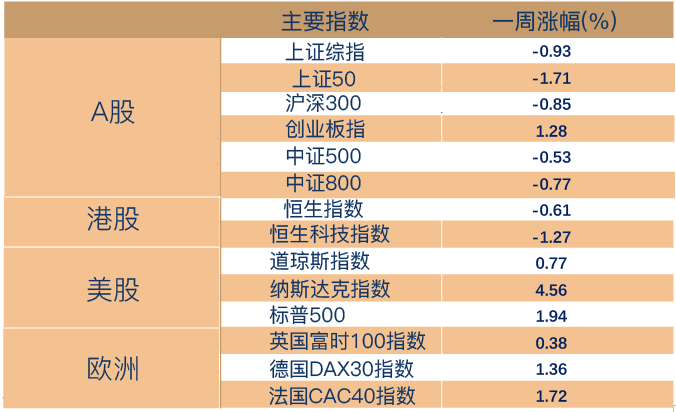

一周市场回顾

市场进入盘整,高景气行业延续结构性行情

近期,国内多地疫情反复,加大后续不确定性,上周央行连续5天30亿元的缩量逆回购操作也引发市场对流动性预期的分歧,上周A股进入盘整期。

其中上证指数小幅下跌0.9%,市场情绪边际降温,不过成长板块受到产业高景气的支撑仍然延续结构性行情,创业板指和科创50指数单周分别上涨1.3%和1.4%。

具体板块方面,受生猪价格上涨以及汽车消费回暖影响,相关板块表现较好。申万一级行业中,周涨幅靠前的板块有农林牧渔、公用事业、电力设备、国防军工、钢铁,涨幅靠后的板块有建筑材料、房地产、煤炭。

(数据来源:Wind,截至2022年7月8日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

关注流动性:央行连续5日回笼资金

7月4日以来,央行连续5天进行30亿元逆回购操作,累计净回笼超3850亿,引发市场对收紧流动性的担忧。

有观点认为,央行此举并非代表政策收紧,更多意在打击金融机构加杠杆的行为、引导市场利率从偏低水平回归至政策利率附近波动,在经济压力仍然较大的背景下,货币政策仍将延续宽松基调,因此市场并不需要悲观,稳增长压力下货币政策将延续宽松基调,且权益对于短端流动性的变化敏感度不高。

也有观点认为,国内宽松货币政策或将逐渐回归中性:从中美利差的角度,全球流动性整体收紧在一定程度上制约中国货币政策空间。在美联储激进加息背景下,中美利差倒挂走阔将增加中国资本外流压力,影响股、债、汇市场的稳定。随着美联储继续加息,国内货币政策接下来会逐步回归中性水平。另外,从经济基本面的角度,经济运行回归合理区间的开始就可能是流动性变化的开端。而近期发布的宏观数据显示经济基本面持续向好的趋势已较为确定。随着经济逐步向好并回归合理区间,货币政策或将有所收敛。

总体来看,目前市场流动性环境暂时保持平稳——上周银行间利率总体下行,R007下行109.2个bp,DR007下行73.7个bp,短期资金面仍然较为宽松。

6月CPI同比上涨2.5%,涨幅扩大

7 月 9 日,国家统计局发布的数据显示,中国 6 月份居民消费价格(CPI)同比上涨 2.5%,6月PPI同比上涨6.1%。

具体来看,6月CPI同比2.5%,较5月走高0.4个百分点,高于季节性(历史同期均值为-0.1%)。当月CPI回升主要受油价拉动,疫情趋稳、社交经济消费类价格也存在恢复性上涨,但核心通胀依旧低迷,尤其耐用消费品价格普遍下跌。

分项来看,(1)CPI食品同比2.9%,回升0.6个百分点,其中猪价环比涨价压力较大,(2)CPI非食品同比2.5%,回升0.4个百分点,其中,仅交通燃料、旅游和衣着价格环比高于季节性、同比有所回升,而其他非食品价格均弱于季节性,尤其是家用器具、通信工具等耐用消费品价格显著偏弱。

PPI环比收窄, 6月PPI同比6.1%,下降0.3个百分点,PPI环比持平,涨幅收窄0.1个百分点。生产资料方面,能源涨幅靠前但统计有滞后,能源(环比1.1%)、农副(1.1%)、木材(0.8%)和化工(0.7%)涨幅靠前,建材(-1.2%)、黑色(-1.1%)、有色(-1%)跌幅较大。近期海外衰退担忧升温,大宗商品全线下跌、铜油比创2015年以来新低。生活资料方面,化工和食品产业链涨价,金属产业链下跌。

整体来看,CPI回升主要来自于猪价的上涨压力,同时粮价和油价仍有上涨隐患,此外,过去两年多企业积累成本压力,或以需求改善为契机进行成本转嫁;而PPI则延续下行的基准情形。

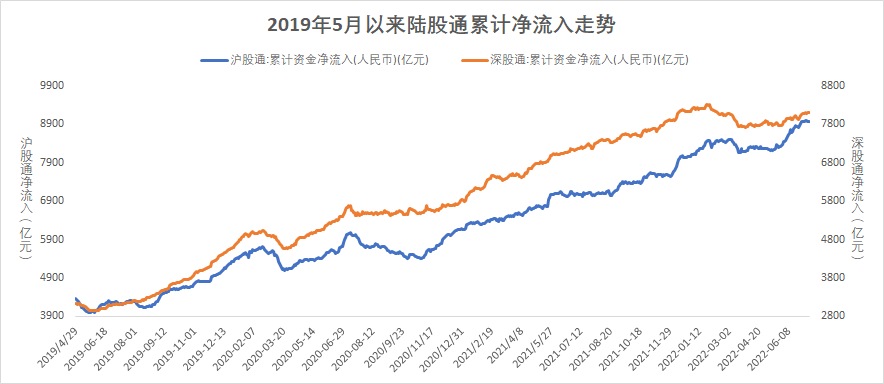

一周资金追踪

A股成交保持活跃,外资净买持续六周

上周A股成交活跃,日均成交额为1.1万亿元,较前一周基本持平。

北向资金上周净流入35.60亿,其中沪股通净流出9.01亿,深股通净流入44.61亿。

具体行业方面,北向资金净流入的板块包括有色金属、食品饮料、医药生物、公用事业、非银金融等行业,其中净流入最多行业是有色金属,超过35亿;净流出的板块包括电子、银行、煤炭、建筑装饰、钢铁等,其中电子的净流出超过10亿。

(数据来源:wind,截至2022年7月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年7月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场有所调整,截至上周五,沪深300指数上市以来估值历史分位数为38.79%;中证500指数估值历史分位数为8.60%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-07-11 17: 29

2022-07-11 17: 11

2022-07-11 17: 10

2022-07-11 17: 04

2022-07-11 17: 00

2022-07-11 16: 59