好久没看电影了。

不看不知道,一看吓一跳,上周电影《侏罗纪世界3》的内地总票房已经突破9亿元。而身处上海的小编,却一点感知都没有。

回想1993年第一部《侏罗纪公园》上映之初,除了惊叹于第一次在大屏幕上看到如此逼真的恐龙形象外,不少人更多的感慨是,曾经称霸地球的生物,竟会突然灭绝。

关于恐龙缘何灭绝,至今仍没有准确的答案。更多的人相信是一颗不期而遇的小行星撞击了地球,猛烈的冲击和卷起的尘埃彻底改变了适合恐龙生存的环境,从而终结了恐龙统治地球的时代。

如果没有这颗小行星,恐龙继续统治地球的时间会更长。但突如其来的变化,让这个无法快速适应新环境的强大物种,最终退出了竞争的舞台。

类似的,在商业世界中,对于已经取得竞争优势的企业来说,环境变化得太多,也不是好事。

-诺基亚的工程师们永远也想不到用玻璃覆盖的手机可以受到市场的青睐;

-VCD光碟的生产商也想不到线上流媒体的发展,直接将VCD机从居民家里清理了出去;

-传统车企在努力研究燃油经济性时候,或许也想不到打败自己的竟然是另一种能量来源……

这种颠覆式、快速式的创新对产品使用者来说也许是好事,但对产品的生产者来说绝对是噩梦,特别是已经成为行业龙头的公司,也许一不小心,自己的龙头地位就会彻底消失。

颠覆式创新对公司价值评估而言,同样可能是噩梦。

研究员和基金经理通常会对一家公司进行全方位的解析,计算出他们认为有逻辑和事实支撑的公司价值,并根据此价格进行相应的投资操作。

可一旦这家公司外部的竞争环境发生剧烈变化,对公司业务的影响又是长期不可逆的,那对投资决策者来说,就需要立刻对公司价值进行重新评估并得出新的结论。但这时的结论往往会和初始结论相差巨大,不少原本顺风顺水的投资也会因此突入遭遇滑铁卢。

这里面最有趣的案例,莫过于木头姐凯西·伍德(Cathie Wood)和她的方舟投资管理公司(ARK Invest Management)。公司官网首页上的那句We invest solely in disruptive innovation(我们只投资颠覆性创新的公司)还在,但木头姐本人却已经褪下了光环。投资界对她的主流评价,也从“出奇制胜、颠覆创新”变为了“亏损令人窒息”。

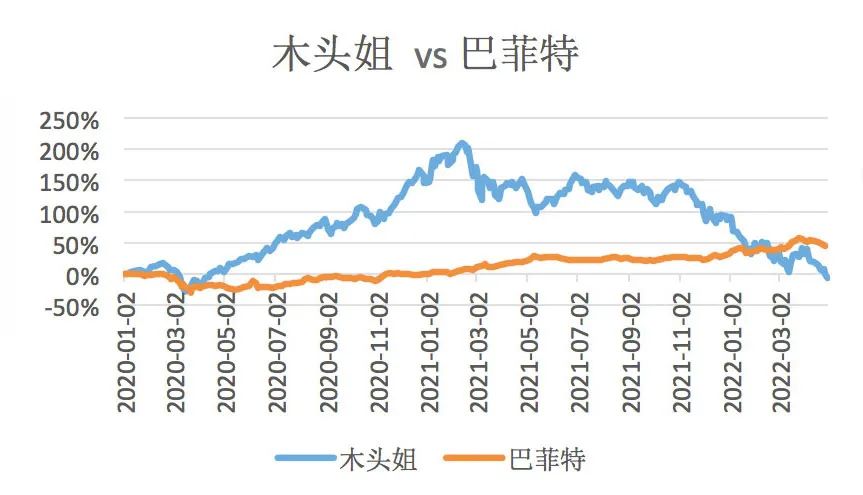

从木头姐和巴菲特两位的业绩走势上,也多少能看出一点慢变的力量。

数据来源:WInd,统计时间为2020年1月2日-2022年4月30日。木头姐的投资收率用ARK Innovation ETF的净值收益率表示,巴菲特的投资收益率用伯克希尔哈撒韦公司股价表示。

前一阵子,后台总有人希望小编提醒基金经理,要积极介入一部分弹性十足的新兴行业的主题投资。

说实话,小编认真地向基金经理做了建议转达。对此,基金经理姜诚的回答是,就新兴赛道而言,典型的正向推演逻辑是巨大的市场需求空间带来收入的高速扩张,收入的高速扩张带来利润的高速增长。从需求,到收入,再到利润,逻辑上没问题,现实中却有很大问题。首先,需求容易被高估;其次,即便需求没被高估,产品价格也可能由于竞争而长期下降,转化到收入增长上就要打折扣;最后,即便收入高增长能够实现,竞争格局的不确定性也会使真实利润同预估相比有很大偏差。正因为经历过牛熊周期,所以对周期性有敬畏,对基本面的质疑更甚,对估值的要求更严。

不参与主题投资,那么关注什么?如果您是我们的老朋友,应该早就关注到,我们的基金经理偏爱那些慢变行业中的赢家,即在竞争格局稳定的环境中,通过渐进式的创新来巩固优势,拥有明显领先同行的盈利能力,并创造长期的高ROE。

成功的投资路径,从来不止一条。有人喜欢跨越七尺栏杆;但也有人不苛求在投资中的高新奇,甚至特意避开高难度动作,专心在自己的能力圈精挑细选,体会另一种成就和乐趣。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-07-11 20: 21

2022-07-11 20: 20

2022-07-11 20: 19

2022-07-11 20: 18

2022-07-11 19: 32

2022-07-11 19: 31