易方达养老微课堂

第四讲开课啦!

“你心中理想的养老地点在哪里?”这个微博提问意外地收获了许多年轻人的关注,大家认真地把自己向往的有山有水、配套齐全、朋友和宠物相伴的养老场景细细描绘,似乎手握蓝图,明天就能启程奔赴。

“三十岁只想退休”是一句明显的玩笑话,但年轻人在认真考虑养老,却已成为当下的事实。

年轻人的“养老焦虑”

是“空穴来风”吗?

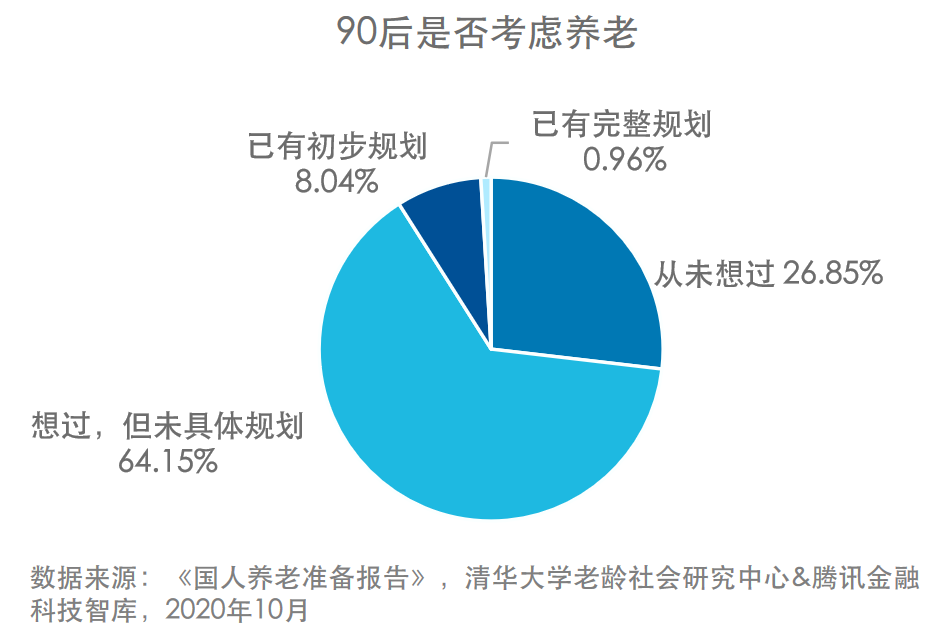

腾讯和清华大学共同发布的2020年《国人养老准备报告》显示,超过七成“90后”开始考虑养老规划问题,80后、70后养老需求更迫切,比例高达80%和85%。

“养老焦虑”普遍化,折射出的是年轻人对未来的不确定性。在二、三十岁的年纪,所有的现实问题都接踵而来:工作、收入、购房、婚姻、子女……过去的经验似乎已经难以指导当下的困惑,而这种种问题也环环相扣,指向了一个共同的终点:养老。

虽然“养老”总被描述为一种终将实现的美好愿景,但在这个快速变化的社会里,我们要的幸福会不会最终来临?哪些问题是需要被认真考虑的?

问题一:寿命

“百岁人生”很可能在今后成为普遍。据统计,在过去两个世纪,每隔10年,人类的平均预期寿命会增长约2-3岁。假如60岁退休,那么养老支出的预期将持续30-40年,不亚于工作的时间。长寿时代如何安排自己的人生,做好相应的财务规划,使老有所养,是每个人的课题。

问题二:健康

紧随长寿而来的就是潜在的健康风险,和与之相伴的医疗保健支出。2015年我国老龄工作委员会办公室数据表明,60岁及以上人群的医疗费用是60岁以下的3-5倍,平均每位80岁及以上老人的照护与医疗成本开支约为65-74岁老人的14倍。因病致贫是老年生活最大的财务风险之一。

问题三:生活方式

我们选择的退休生活方式也会很大程度上决定需要做好的经济储备。居家养老还是住进养老院?粗茶淡饭还是诗与远方?皓首创业还是岁月静好?了解基础的养老配置,给自己一个明确的指标会让人更有目标感。

问题四:通货膨胀

通货膨胀更是财富累积的“隐形杀手”。考虑到通胀带来的货币贬值,我们假设未来20年的年通胀率为3%,这就意味着如果想维持现在每月5000元消费的生活水平,在20年后需要每月拿出8768元。

所以,面对抽象的“养老焦虑”,我们不妨把主动权抓在自己手里,把焦虑化为具象的目标:养老储蓄=生活方式支出×退休寿命×通胀水平+医疗基金。

年轻人能否“冲云破雾”

解决“养老焦虑”呢?

时间是一把双刃剑,既带来不确定性,也带来了丰厚的馈赠,那就是“复利”。

在《退休养老,你需要准备多少钱?》一文中,我们给大家举了个例子:每月用1000元投资养老产品,假如预期10.06%的年化收益注,越早开始收益越显著:

30岁开始,60岁退休约增值到229万

40岁开始,届时约77万

50岁开始,届时约21万

作为提早开始投资的年轻人,复利带给你的馈赠将足够慷慨,足以抵御“焦虑”。

当然,时间的馈赠需要靠“自律”去获取。正如上图《国人养老准备报告》中揭示的,64%的90后对养老仅仅停留在“想”的层面,但从未具体规划。

这里小易向你推荐“基金定投”的方式,每个月工资日后就将一部分资金投资于固定的养老基金产品,帮助自己管住钱袋子,遏制消费冲动,积细流以成江海,积跬步以至千里,早日步入理想的退休生活。

上下滑动查看注释和风险提示

注:假设每月固定发薪时,用1000元配置养老目标基金产品,预计退休时间为60岁,按照过去17年(2005-1-1至2022-4-30)国内权益及债券市场回报的回测。模拟组合为:50%*wind偏股混合型基金指数+50%长期纯债型基金指数。退休时月定投计划总资产计算公式为:∑_1^i1,000×(1+10.06%)^(n/12),其中i为总月数,分别取30、20、10年可得30岁起、40岁起、50岁起投资的期末总资产为:2289625.32元、765304.48元、205550.35元,正文四舍五入近似到万位处理。仅作为模拟数据回测,不作为任何投资建议。基金有风险,投资需谨慎。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2022-07-14 18: 40

2022-07-14 18: 39

2022-07-14 18: 38

2022-07-14 18: 36

2022-07-14 18: 35

2022-07-14 18: 32