本文作者

朱坤 | 投资经理

广发基金资产配置部

西安交通大学信息与计算科学、金融学双学士学位,南开大学概率与数理统计硕士,FRM。擅长从资产定价的视角出发,采用宏观、基本面和量化结合的方法进行资产配置,具有丰富的基金定量和定性的分析经验,重视盈利的稳定性和风险管控,追求产品高风险收益比以及良好的盈利体验。

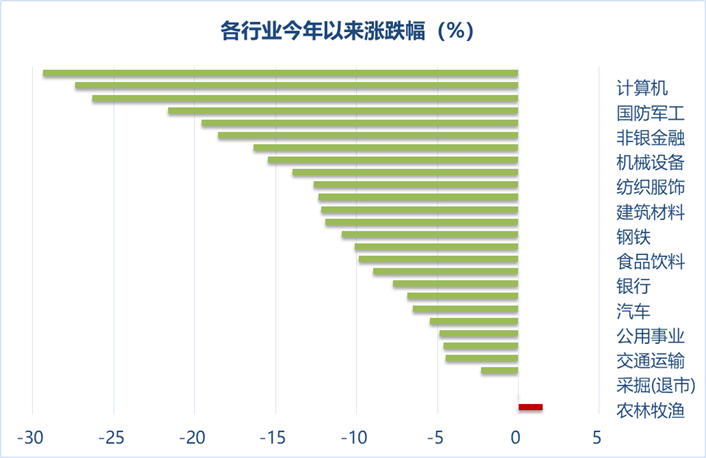

2022年的市场可谓是一波三折,前四个月出现了“泥沙俱下”的下跌行情,近两个月又开始结构性反弹,但截至目前,大多数板块距离回本仍有一定差距。

数据来源:Wind,统计区间为2022/1/1-2022/7/13,行业为申万一级行业

我们曾多次建议过大家,在这种反复震荡的行情下,在权益类持仓中适当加入固收类产品,进行股债搭配,是适合大多数投资者的应对之道。

那么,我们该如何构建一个适合自己的股债基金组合呢?一起来看看吧!

股票基金VS债券基金,有啥不一样?

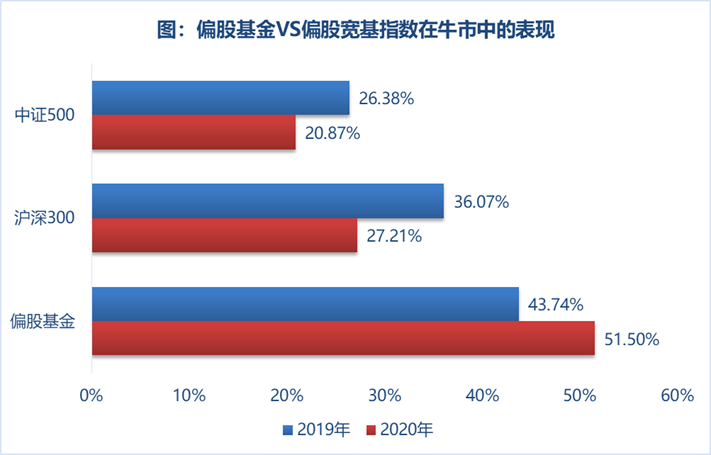

顾名思义,就是指投资于股票市场的基金,其股票仓位占比一般会在80%以上。

回顾2019、2020年的牛市行情,偏股基金的年收益率都超过了40%,高于股票宽基指数,可见偏股型基金在获取收益的能力上具有较强的弹性。

数据来源:Wind,统计区间为2019/1/1-2020/12/31

但收益与风险并存,即使是基金经理也很难在市场低迷时逆势而行,高仓位的股票基金在熊市时也面临比较高的回撤风险。比如在2018年,偏股基金指数的最大回撤达到了28%。

典型代表为纯债基金,持仓中80%以上的仓位投资在债券市场,投资标的以利率债和信用债为主,具有“低波动、低收益、高胜率”的特征。从2017年至今,纯债基金的年化收益率约为3.8%,最大回撤仅有1.7%。

图:纯债基金VS股票型宽基指数最近6年表现

数据来源:Wind,统计区间为2016/12/31-2022/5/31

那么,如果有投资者既希望得到比较稳定的持有体验,又想要分享到一定的牛市红利,是否有一个折中的选择呢?答案是:对股债基金的混合配置。

如何股债搭配,才能事半功倍?

我们将偏股型基金和债券型基金想象成两种不同的调料,投资者可以根据自己的喜好,搭配出符合自己味觉的组合,而这里的喜好,就是投资者对收益和风险的偏好。

例如,对于难以接受本金亏损的老人,自然会偏好于配置更多的债券基金;而对于有一定收益追求的、有一定风险容忍度的年轻人,就可以考虑适度多配偏股基金。

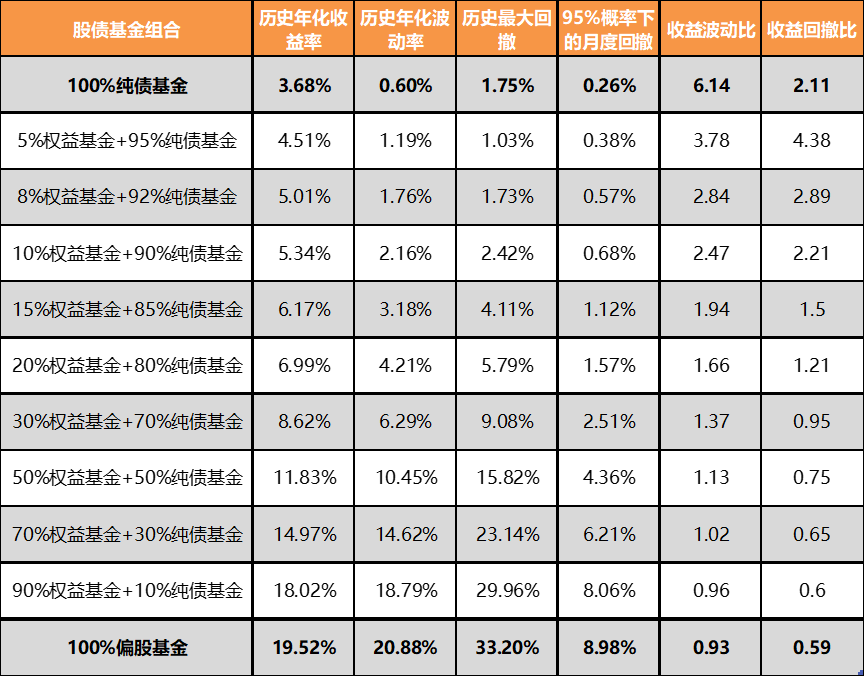

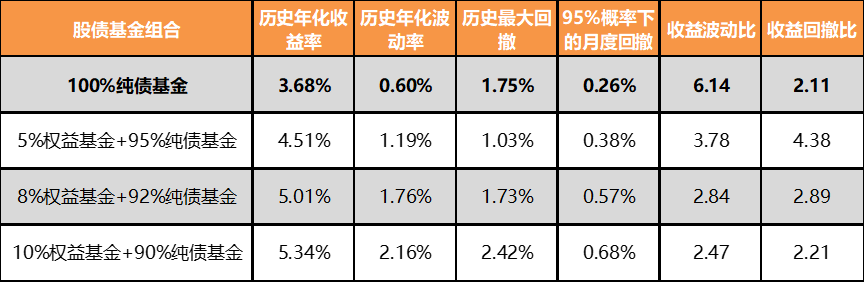

那么,在不同的配置比例下,股债基金组合在理论上应该达到怎样的收益风险水平呢?我们做出了相应的测算分析:

图:不同股债配置比例的基金组合表现

从图表可以看出:

如果完全买入股票基金,虽然收益率较高,但本金损失的风险也很大,每单位风险所能得到的收益其实并不高;

如果完全买入纯债基金,虽然风险很小,但同时又失去了收益的弹性;

如果适当搭配股票基金和债券基金,则能在风险和收益上都取得较好的平衡。

此外,我们还观察到一个有趣的现象,就是权益比例在5%-10%之间的组合,其风险和纯债基金较为接近,但是其收益得到了很好的提升。

这就是来自于股债相关性较弱的馈赠,是分散化投资带来的“免费午餐”,对于完全追求投资性价比的投资者来说,这一比例区间会是较为合适的选择。

不同类型的投资者该如何配置?

建议选择以20%以下的仓位来参与权益市场,这样可以在控制回撤的情况下,争取比单纯投资债券基金更高的收益水平。

建议将权益仓位提高到50%以上,这类型的组合风格会更为激进,收益率和风险都进一步提升,收益水平越来越接近于偏股型基金,可能遭受20个点以上的回撤。

其实,做好股债基金组合实际上是一个很专业的事情,没有足够多的精力和时间的小伙伴们,也可以考虑通过基金投顾进行资产配置,借助专业的力量,让投资“事半功倍”。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎。

2022-07-15 18: 11

2022-07-15 18: 09

2022-07-15 18: 04

2022-07-15 18: 03

2022-07-15 18: 01

2022-07-15 18: 01