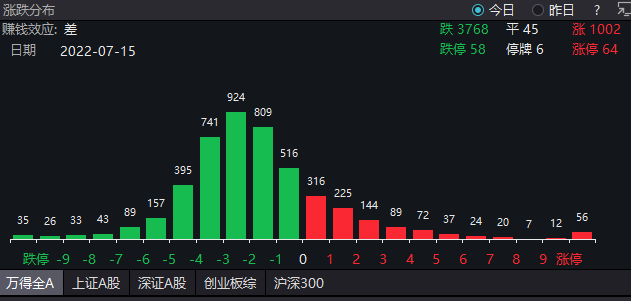

本来想开心迎接周末,没想到被A股坏了心情。

各大指数尾盘纷纷跳水,又是大跌的一天。

数据来源:Wind

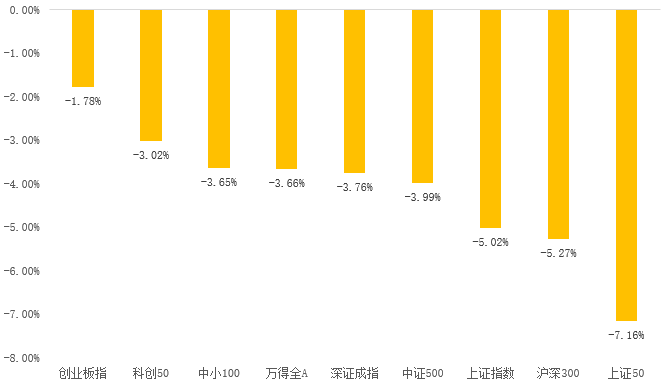

告别了5、6月份的高歌猛进,进入7月的A股举步不前。

7月以来截至7月15日,A股主要指数全部下跌。

A股主要指数表现

20220701-20220715

数据来源:Wind

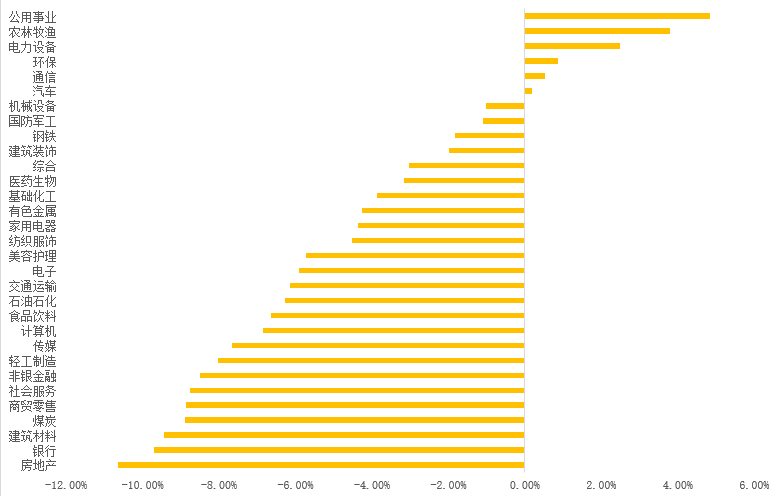

31个申万一级行业指数7月以来也仅有6个上涨,下跌行业占比达80%。

申万一级行业指数表现

20220701-20220715

数据来源:Wind

A股好像进入了“迷茫期”。

A股怎么啦?

我们在《A股最近为啥慢下来了?》、《又跌了,为什么说你不用慌?》中,分享了A股近期回调的两大主因:流动性预期转紧和疫情反复。

下周的市场会怎么样?很多人有点担心。

市场起起伏伏很正常,调整会让股市更健康。

下跌并不算坏事,给了一部分人“上车”或者拉低成本的机会。

回调、甚至持续下跌的市场,正是投资大师所爱。

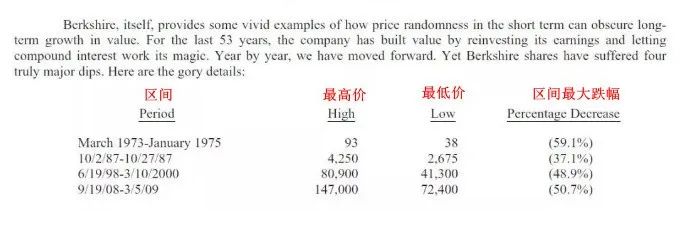

前几天处于风口浪尖的巴菲特,他掌舵的伯克希尔·哈撒韦曾经三度腰斩。

今天就来看看股神是如何面对大跌的。

在2017年致股东信里,巴菲特分享了伯克希尔成立53年以来经历的四次熊市,也让我们有机会看到,股神面对熊市的所作所为,从中得到启发。

伯克希尔历经的四次“熊市”

第一次大跌

1973年3月-1975年1月

最大跌幅59.1%

1973年3月至1975年1月,道琼斯工业指数下跌26.32%,同期伯克希尔股价最大跌幅为51.9%。

道琼斯指数走势1973.3-1975.1

数据来源:Wind

1973年开始,以“漂亮50”为代表的蓝筹股开始跳水,最高跌幅超过80%。

此时,隐退4年的巴菲特重返市场,开始大幅买进,且是越跌越买。

在此期间,伯克希尔的股价从最高点的93美元,跌至38美元的最低点。

与华尔街惶恐的投资人不同,尽管股票价位不断创出新低,巴菲特的投资热情丝毫不减。

1974年10月市场跌到谷底。巴菲特在接受《福布斯》采访时发声:现在正是投资的绝佳时机。

他还形象地比喻到:

我就像一个过度好色的小伙子,来到了女儿国,到了开始投资的时候了。

/

第二次大跌

1987年10月2日-1987年10月27日

最大跌幅37.1%

1987年10月2日-1987年10月27日短短25天,道琼斯工业指数下跌30.04%,同期伯克希尔最大跌幅为37.1%

道琼斯工业指数走势 19870101-19871231

数据来源:Wind

10月12日,巴菲特下令:清仓!

只保留了他宣称会“永久持有”的3只股票。

10月19日“黑色星期一”,道琼斯急挫508点,跌幅高达22.6%,创单日最大跌幅记录。

在这一轮股市“崩盘”中,巴菲特的账面损失约为3.42亿美元,伯克希尔股价从4250美元下挫到2675美元,最大跌幅约37.1%。

面对伯克希尔股价的短期波动,巴菲特似乎没受太大影响,和朋友聚会时也没有过多谈论股市。

面对友人的提问和担忧,他的回答往往只有一句:也许股市过去涨得太高了。

巴菲特之所以表现得如此淡定,可能有两个原因。

一是因为他提前大幅降低了仓位。

二在他保留的股票中,公司的基本面并没有发生明显变化。

至于股价短期内的大幅波动,既然无法左右,那就随它去吧!

第三次大跌

1998年6月19日-2000年3月10日

最大跌幅48.9%

世纪之交的1999年,对伯克希尔和巴菲特来说,是很郁闷的一年。

这一年,道琼斯工业指数上涨25.22%,而伯克希尔的账面值只增长了0.5%,股价更是下跌19.68%,跑输市场45个点。

道琼斯工业指数走势 19990101-19991231

数据来源:Wind

一时间,巴菲特成了投资界质疑的对象。

1999年夏天,《时代》周刊封面:“沃伦,究竟哪儿出了问题?”

12月,《巴伦周刊》封面“你怎么了,沃伦?”,文章说“巴菲特这个70岁的昔日股神,被越来越多的投资者认为过于保守,甚至过时了”。

《华尔街日报》更是指出“顺势投资已经深入人心,专注于价值投资的方式已经完全落伍了,学学吧,沃伦”。

到1999年底,很多跟随巴菲特风格的长期“价值投资者”要么结束了自己的公司或业务,要么放弃了“价值投资”,买了IT类股票。

与此对应的是,伯克希尔股价从1998年6月80900美元,跌到41300美元的最低点,最高跌幅达48.9%。

面对大跌和质疑,巴菲特依然保持两个原则:第一,坚决不买互联网科技股;第二,面对质疑,不解释,保持沉默。

后面的事情大家都知道。

在2000年3月纳斯达克攀升到5048点后,开启暴跌模式,一直跌到2002年10月的1114点,跌幅达78%。

无数的财富,随着互联网泡沫破裂而灰飞烟灭。

而同期伯克希尔股价上涨超40%。

第四次大跌

2008年9月19日-2009年3月5日

最大跌幅50.7%

2008年,美国次贷危机伴随着“蝴蝶效应”,迅速演变成一场波及全球的金融危机。

这一年,道琼斯指数下跌33.84%,伯克希尔股价下跌31.8%,账面价值损失9.6%,市值缩水115亿美元。

道琼斯工业指数走势 20080101-20091231

数据来源:Wind

在市场恐惧气氛最大的时候,2008年10月17日,巴菲特在《纽约时报》上发表文章,公开宣布:我正在买入美国股票。

在文章中他再次重申他的投资格言:

在别人贪婪时恐惧,在别人恐惧时贪婪。

/

他在2009年度致股东的信中,说暴跌时要贪婪到用大桶接:

“如此巨大的机会非常少见。当天上下金子的时候,应该用大桶去接,而不是用小小的指环。”

/

那他的“大桶”有多大呢?

“2008年初,我们拥有443亿美元的现金资产,之后我们还留存了2007年度170亿美元的营业利润。然而,到2009年底,我们的现金资产减少到了306亿美元。”

也就是说,在大跌的两年中,巴菲特又投入了307亿美元。

2009年3月,美国股市触底反弹,巴菲特又赢麻了。

1次下跌六成、2次腰斩、1次跌去近四成的另一面,是伯克希尔的股价保持了长达53年(1965-2017,2017年是巴菲特分享这四次大跌时)年复合20.9%的高增长,股价累计涨幅超过24000倍。

巴菲特通过伯克希尔的例子,生动地向我们揭示了一些道理:

第一,短期股价的波动是无法预测的。短期内的波动可能会导致价格与价值的背离,但只要公司价值年复一年地成长,迟早会反映在股价上。

第二,大跌提供了非同寻常的买入机会,每次股市“打折”都是日后超额收益的重要来源。

恐惧气氛反而是投资者的好朋友。那些只在根据市场分析人士做出乐观分析评价时才买入的投资者,为了毫无意义的保证,付出了严重过高的价格。

最终在投资中起决定作用的,是你支付的价格和这个公司在未来十年或者二十年的盈利之间的差额,不管你是整体收购,还是只在股市上买入这家公司的一小部分股份。

——巴菲特

/

谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断投资标的是否和投资人的风险承受能力相适应。

2022-07-15 18: 46

2022-07-15 18: 44

2022-07-15 18: 11

2022-07-15 18: 09

2022-07-15 18: 04

2022-07-15 18: 03