盈峰一周视点

(2022.7.11-2022.7.17)

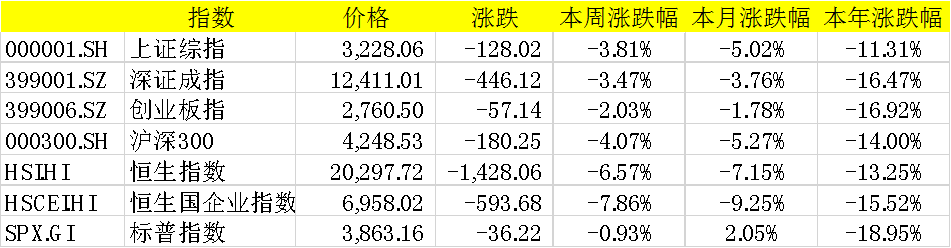

上证综指本周下跌3.81%,报收3228.06点;深证成指下跌3.47%,报收12411.01点;创业板指下跌2.03%,报收2760.50点。

两市日均成交额10108.96亿元,上周为10992.24亿元,日均成交额较上周略有下行。恒生指数周跌6.57%,标普500指数周跌0.93%。

本周表现较好的行业为电力设备、通信、环保;较差的行业为有色金属、房地产、银行。

数据来源:WIND,盈峰资本

宏观政策与市场观点

宏观政策

7月15日,国家统计局公布二季度GDP和6月经济增长数据:

二季度国内实际GDP同比增长0.4%;6月工业增加值当月同比增长3.9%,服务业生产指数当月同比增长1.3%,社会消费品零售总额当月同比增长3.1%,固定资产投资累计同比增长6.1%;6月城镇调查失业率5.5%。

我们认为二季度经济数据略低于市场预期。具体来看,2022年二季度GDP同比增长0.4%,较一季度4.8%的增速明显下滑,主要原因是疫情短期冲击剧烈,对宏观经济供需两端都形成较大扰动。

从需求端来看,预计消费、投资、出口对二季度GDP分别贡献-4%、4%、0.4%。展望来看,在疫情继续得到稳定控制、稳增长政策效果持续发力下,三季度消费或将恢复对GDP的正向拉动,投资或将继续保持较快增长,出口仍或维持一定的韧性,经济修复仍或持续。

我们预计,三季度的 GDP 同比增速会逐步向潜在增长水平回归。

7月13日,海关总署发布 2022年6月份进出口数据。

6月中国出口金额(美元口径)同比增长17.9%,前值为16.9%;进口金额(美元口径)增长1.0%,前值为4.1%;贸易差额为979.4亿美元。

我们认为6出口好于市场预期,6月出口增速抬升主要原因仍是4月疫情积压需求的持续释放叠加海外需求相对有韧性。

从地区来看,中国对欧盟、美国、东盟和日本出口的当月同比增速分别为17.12%、19.32%、29.04%和8.25%,除对欧盟出口增速有所回落外,对其他国家增长速度较前值均有所上升。

在出口商品方面,6月箱包及类似容器出口为35.35亿美元,同比增长47.14%;鞋靴出口57.73 亿美元,同比增长45.70%。我们判断这与海外消费需求增长韧性较强有关系。

向后看,预计受益于海外需求端的韧性支撑以及天气因素的好转,7月的出口仍或维持10%以上的增长。

7月14日,财政部公布1-6月财政数据。

1-6 月全国一般公共预算收入10.52万亿,按自然口径计算下降 10.2%;全国一般公共预算支出 12.89 万亿,同比增长 5.9%。单月度来看,6 月一般公共预算当月收入1.85万亿,自然口径下同比下降 10.7%,降幅缩窄明显。其中税收收入当月同比降幅缩窄至-20.9%,剔除留抵退税影响后,6 月财政收入增速同比增长7.8%。

我们认为,主要是6 月以来疫情扰动影响降低、稳经济等一揽子政策逐渐落地见效。6 月一般公共预算当月支出 2.98 万亿,同比增速与上月持平为 5.9%,支出仍较为积极。

总体看,6月看财政数据与社融及经济数据表现一致,疫后修复带动税收明显改善,基建带动支出进一步提速。往后看,当前稳增长压力仍大,财政作为逆周期调节的重要手段,预计增量政策持续出台概率仍大。

7月13日,美国劳工部公布的数据显示,美国2022年6月CPI同比上涨9.1%,前值上涨8.6%;季调后环比上涨1.3%,前值上涨1%;核心CPI同比上涨5.9%,前值上涨6%;季调后核心CPI环比上涨0.7%,前值上涨0.6%。

我们认为美国6月CPI超市场预期。具体来看,能源环比上涨7.5%,仍是CPI增长的主要驱动;食品环比上涨1.0%,相对5月1.2%有所缓和。

在核心CPI方面,交通服务和医疗保健服务环比上涨幅度最大,分别从5月的1.3%、0.4%上涨至6月的2.1%、0.7%。新车和二手车价格环比增速略有回落,但增速仍然较高,新车价格环比上涨0.7%,二手车价格环比上涨1.6%。住宅项继续保持0.6%的环比增速较快上涨。

考虑到7月油价回落较大,预计美国7月CPI回落可能性较大。在6月高通胀的压力以及强劲的就业数据背景下,维持美联储在7月加息75BP判断不变。

流动性

本周央行公开市场操作货币净投放400亿。

短端利率有所下行,其中1天回购利率持平至1.28%,7天回购利率下行3bp至1.59%;长端利率有所下行,其中5年期国债利率下行10BP至2.58%,10年期国债利率下行5BP至2.79%。

融资余额较上期减少17.72亿元,存量下降至16231.84亿元。

沪股通资金净流出138亿元,深股通净流出82.41亿元,港股通资金净流入24.42亿元。

观点

本周标普500回调0.93%,美国十年国债利率下降至2.92%,美元指数回升至107.98。

在能源驱动下美国6月CPI达到9.1%,继续维持高位,维持美联储7月加息75BP判断不变。考虑到美联储加息周期仍在持续,预计美股短期市场或将维持震荡格局。

本周成交额和北上流入额继续下降,沪深300回调4.07%,周线二连阴。

虽然本周公布的二季度GDP略低于预期,但我们认为6月社融总量和结构改善仍预示经济仍在修复途中。

本周国内疫情扰动,市场担忧流动性收紧,带来市场回调较大。考虑中报期来临,预计中报业绩将是短期的市场主线,建议均衡布局成长与价值风格。

行业热点与重大事项

金融

7月11日,央行公布上半年金融数据。6月新增社融5.17万亿元,同比多增约1.47万亿元,存量社融同比增长10.8%,增速环比提升0.3pct。6月新增信贷2.81万亿元,同比多增约6900亿元。M1同比增长5.8%,增速环比提升1.2pct;M2同比增长11.4%,增速环比提升0.3pct。

我们认为6月社融和信贷数据均好于预期。具体来看,6月新增政府债1.6万亿元,同比多增近8700亿元,预计主要源自专项债加速发行。

6月新增企业贷款2.2万亿元,同比多增超7500亿元,其中企业中长贷新增达1.45万亿元,同比多增超6100亿元,预计主要是专项债配套融资需求增加有关。与此同时,居民新增中长贷同比少增近1千亿,少增幅度环比大幅收窄,预计主要是政策驱动。

考虑到7月仍有政府债配套融资需求以及去年相对低基数,预计7月社融增速仍或维持相对高位。

消费

7月15日,国家统计局发布社零数据:

2022年6月社会消费品零售总额为3.87万亿元,同比增长3.1%,增速比5月上升9.8个百分点。其中,限额以上企业(单位)商品零售额为1.56万亿元,同比增长8.8%,增速比5月上升14.1个百分点。

6月社零恢复好于市场预期,主要原因是受益于6月疫情受控进程较为顺利,线上快递物流基本恢复,线下门店也逐步恢复营业状态以及石油及制品类和汽车类零售额增速有较好的表现。

从品类看,必需消费品抗周期性的优势显现,其中以粮油食品、饮料类为代表的基本生活消费,增速表现相对平稳,韧性极强;升级类消费包括线下渠道内的非耐用品消费(化妆品),以及商务宴请、婚庆相关等线下消费场景中的品类(餐饮、烟酒、黄金珠宝等)存在可选属性,相对经营弹性更高。

虽然7月部分地区出现疫情反复的情况,预计消费下半年逐步复苏仍是大概率事件。

新能源

7月14日,澳大利亚锂矿生产商Pilbara发布公告称,年内第四次锂精矿价格拍卖结果出炉。

5000吨品位5.5%的锂精矿最终成交价为6188美元/吨(黑德兰港口FOB价),折算6.0%品位的中国CIF锂精矿价格为6841美元/吨,本批拍卖的货物计划于8月底从黑德兰港口发出。本次拍卖价格是Pilbara进行锂精矿拍卖以来首次出现价格下滑,较6月23日拍卖价格6350美元/吨下跌2.6%。

我们判断,拍卖价格下跌主要是由于中国锂盐价格滞涨以及Pilbara自身扩产带来的供应增长所致。国内碳酸锂价格最新价格为47.5万元/吨,Pilbara公司6月拍卖价格对应的锂盐生产成本接近46万元/吨,国内锂盐企业面临较大的成本压力。

另外根据Pilbara公告,二季度公司锂精矿为12.3-12.7万吨,较上个季度环比增加54%,产量增主要得益于Ngungaju项目的重启和Pilgan工厂的技改项目顺利投产,公司预计到2022年三季度末的锂精矿产能将达到54-58万吨/年。考虑到目前下游消费增长持续超预期,预计锂价在短期见顶回落的概率较低。

医药

7月13日,北京市医疗保障局发布《CHS-DRG付费新药新技术除外支付管理办法的通知(试行)》。

管理办法提出部分创新药械及服务不纳入DRG支付且三年有效,主要包括:1)三年内上市或适应症变化较大的创新药/创新器械;三年内新纳入医保目录的药品;三年内由于价格调整新增的可另行收费的医疗器械;三年内北京新增的医疗服务价格项目;2)临床效果较传统药械/治疗项目有较大提升者;3)罕见病用药/器械。

我们认为此次试行管理办法允许创新药品、医疗器械及诊疗项目进行DRG除外支付申报,有助于激发新药新技术创新动力。

此次《通知》印证了科学设定医保总额精细化管理的方针方向,标志着医保支付政策逐渐科学化和完善化,考虑到北京新政具有示范效应,预计其他地区尤其发达地区或可能跟进。

科技

7月12日晚,国家新闻出版署官网正式公开最新一批游戏版号,为22年以来第三次发放游戏版号。

本次放出的版号总计有67个,均为22年7月11日获批。其中54款移动端游戏,2款客户端游戏,3款移动+客户端游戏,7款休闲益智类手游,1款客户端+PS5游戏。雷霆游戏《勇敢的哈克》、游族网络《战火与永恒》、青瓷游戏《三国演义:兵临城下》、中青宝《明日战姬》、创梦天地《永恒轮回:无限》等多款手游在列。

国内游戏行业巨头腾讯和网易旗下的产品仍未出现在此轮游戏过审名单,我们认为或与此批版号发放侧重国内中小游戏公司基调有关。考虑到此次是21年7月以来首次连续发放版号,预计游戏版号发放或将恢复常态化,游戏行业或将迎来有序复苏。

2022-07-17 16: 59

2022-07-17 16: 59

2022-07-16 20: 19

2022-07-15 21: 08

2022-07-15 20: 57

2022-07-15 20: 56