展望未来一个季度到半年,宽信用见效的可能性还是很大的,从央行最新表态来看,货币政策会维持宽松但是边际上更加宽松的概率也比较小,在目前债市收益率偏低和杠杆偏高的情况下,我们倾向于认为债市收益率再向下的空间不大,未来关注收益率上行以后的配置机会。

短期维度内,由于疫情散点爆发和地产销售维持弱势等因素,货币政策大概率还不会很快收紧,我们认为策略上仍可维持“票息+杠杆”打底,而长债交易部分可以考虑适当止盈。

1

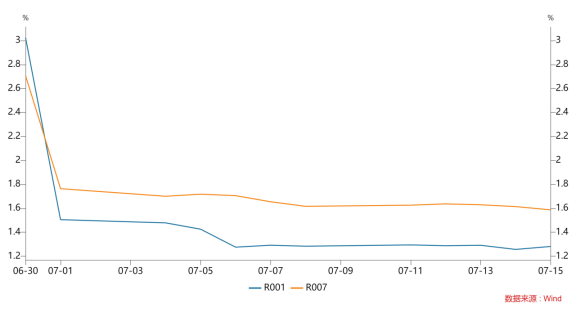

资金面

流动性保持宽松

季末因素退出之后,央行逆回购规模的缩减并未改变5月以来流动性宽松的局面,短端资金价格从7月初以来大幅回落,上周持续保持低位,当前隔夜回购利率继续保持1.3%的低位,R007利率甚至已经到1.58%附近。

资金价格维持低位

2

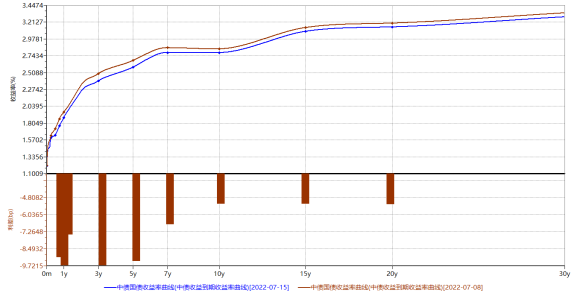

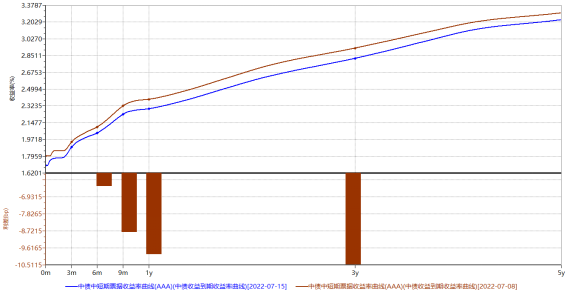

现券市场

债市普涨

上周在配置资金的买入力量加持下,债市普涨,主因几个短期利多因素:1)6月底异常紧张的资金面近期出现明显缓和;2)疫情在各地零星爆发,一定程度上影响消费、出行和预期;3)河南村镇银行暴雷和烂尾楼断供等事件持续发酵;4)地方债供给量下降,导致一定的欠配情况。

国债收益率整体下行,7年以内下行更多

AAA中票收益率整体下行,1-3年期下行更多

3

可转债市场

可能延续震荡格局

上周权益市场继续大幅震荡,成长赛道和金融地产均出现一定利空扰动。成长赛道方面周初下跌主要是因为锂矿龙头遭看空、新能源车月初两周销量环比下滑和疑似巴菲特减持电动车;但是在稳中向好的中报数据发布后,以新能源车产业链为代表的成长赛道股又重拾升势;金融、地产方面逐渐受到停贷事件发酵影响,基本以调整为主。目前无论是企业业绩还是股价,基本可以总结为,新能源基本在超预期,非新能源基本在走弱,这一市场表现一定程度上反应出经济基本面还未真正起势。

往后看,虽然我们不认为股票和转债会有系统性风险,但是短期来看市场机会有限,应该还是偏震荡为主。什么时候会有机会?我们认为关键需要看近期几个重要会议对经济和政策如何定调,以及实体经济何时能够真正见到有力的复苏。短期来看,需要重点关注地产烂尾、停贷潮以及相应悲观预期能否止住,如果在相应的政策干预下,地产销售和竣工有可能形成良性循环,经济、企业和市场预期才可能扭转,风险偏好才可能随之上行,给权益市场进一步上涨的动力。

2022-07-18 16: 28

2022-07-18 16: 25

2022-07-18 16: 24

2022-07-18 12: 14

2022-07-18 11: 40

2022-07-18 11: 39