资金面依旧平稳,市场交易转向地产断贷风波冲击及疫情多点散发,利率大幅下行。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(7月11日至7月15日)有1000亿元MLF及150亿元逆回购到期。投放方面,央行MLF等量续作1000亿,逆回购投放150亿元,合计零净投放。下周(7月18日至7月24日)资金面影响因素方面,一级市场利率债计划发行规模3712亿;存单到期规模5659亿;逆回购到期150亿元。

全周来看,资金市场维持宽松。DR001、DR007、DR014分别为1.21%、1.56%、1.54%,较上周收盘分别变动-0.02bp、0.60bp、-6.04bp。具体来说,本周DR007运行在1.54-1.56%的区间,振幅较窄,利率水平偏低。回购交易方面,本周银行间质押式回购日均量为6.39万亿元,较上周上升(上周为6.26万亿元),其中R001日均量为5.8万亿元,较上周上升(上周为5.6万亿元),R001成交量占比为91%,较上周略微上升(上周为90%)。

图1 货币市场利率 资料来源:Wind

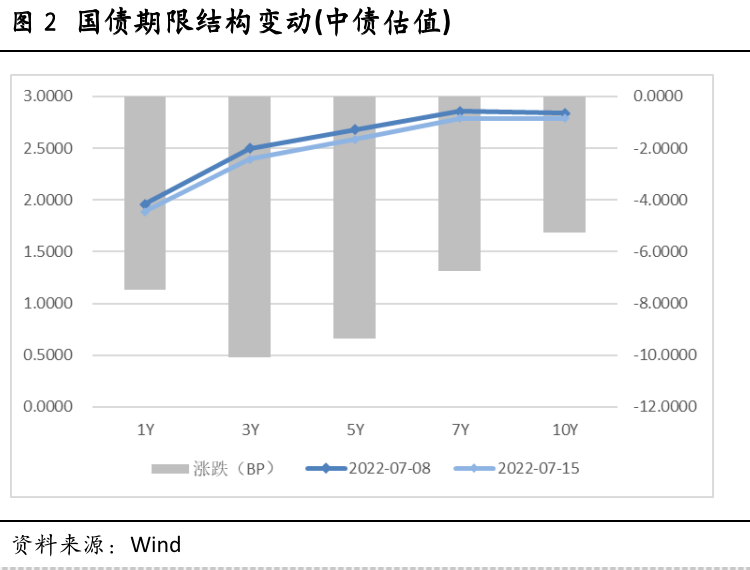

2.债券利率

周一,央行继续开展30亿元逆回购,资金利率仍处于低位,6月金融数据总量、结构均有明显改善,但市场预期较为充分,债市走出利空出尽逻辑,中短券下行2.0-4.0bp,10年期国债利率下行1.2bp;周二,无明显消息,资金市场维持了宽松状态,同时疫情再度出现反复,中短券下行2.0-3.0bp,10年期国债利率下行1.5bp;周三,6月出口(以美元计)同比增加17.9%(前值16.9%)展现出较强韧性,午后央行发布会称当前资金利率(DR007在1.6%左右)低于公开市场操作利率,流动性保持在较合理充裕还略微偏多的水平上,引发市场对后续流动性收紧的担忧,各期限收益率窄幅波动;周四,地产断供风波发酵,资金维持宽松,中短券下行2.0-3.0bp,10年期国债下行1.6bp;周五,6月经济数据反映疫情对于工业和服务业负面冲击较大,经济整体承压,勉强维持正增长,各期限收益率窄幅震荡收平。债市全周来看,10年国债活跃券220010收于2.7850,累计下行3.25bp;十年国开活跃券220210收于3.0525,累计下行5.25bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

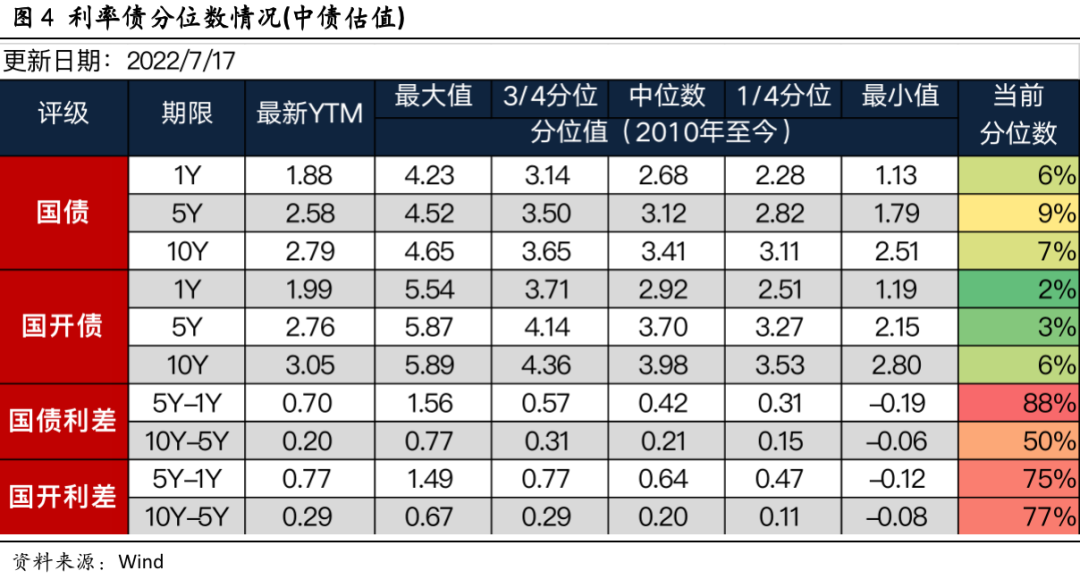

图4 利率债分位数情况(中债估值) 资料来源:Wind

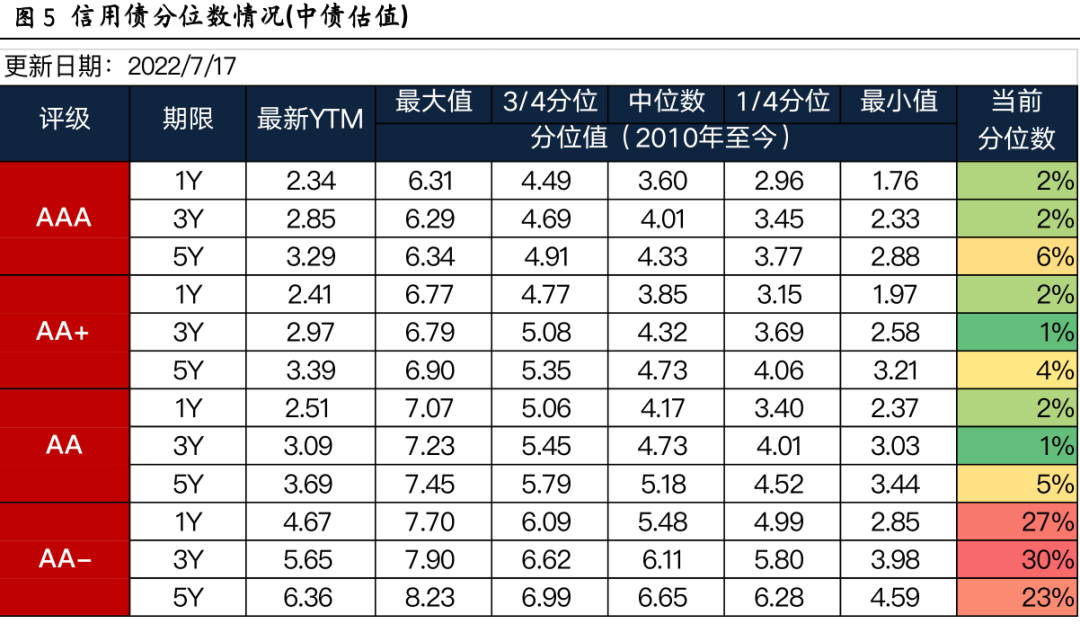

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

》央行发布6月金融数据,上半年新增人民币贷款13.68万亿元,同比多增9192亿元;其中,6月新增人民币贷款2.81万亿元,同比多增6867亿元。上半年社会融资规模增量为21万亿元,比上年同期多3.2万亿元;其中,6月社融增量5.17万亿元,比上年同期多1.47万亿元。6月末M2同比增长11.4%,创下今年以来同比增速新高,连续3个月保持两位数增速。

》海关总署公布数据显示,中国6月出口(以美元计)同比增加17.9%,前值增16.9%;进口增1.0%,前值增4.1%;贸易顺差979.4亿美元,前值787.6亿美元。中国6月出口(以美元计)同比增加17.9%,前值增16.9%;进口增1.0%,前值增4.1%;贸易顺差979.4亿美元,前值787.6亿美元。海关总署表示,上半年我国外贸进出口展现出较强的韧性,一季度平稳开局,5、6月份迅速扭转了4月份增速下滑的趋势,为全年外贸保稳提质打下了坚实的基础。我国经济韧性强、潜力足、长期向好的基本面没有改变。随着国家稳经济一揽子政策措施的落地见效,复工复产有序推进,我国外贸仍有望继续保持稳定增长。

》美国6月CPI同比意外大增9.1%,再刷40年新高;环比增1.3%,创2005年来最高纪录;美国总统拜登:通胀“高得不可接受”,但数据是“过时”的;市场预期7月加息100基点几率超70%,被问及7月加息幅度时,亚特兰大联储主席称一切皆可能。

》中国第二季度GDP同比增长0.4%,预期增1.1%,一季度GDP增速为4.8%。中国6月规模以上工业增加值同比增长3.9%,预期4.5%,前值0.7%。中国6月社会消费品零售总额同比增3.1%,预期降0.5%,前值降6.7%。中国上半年固定资产投资同比增长6.1%,预期增5.9%,前值增6.2%。中国上半年房地产开发投资68314亿元,同比下降5.4%,商品房销售面积下降22.2%,房地产开发企业到位资金下降25.3%。

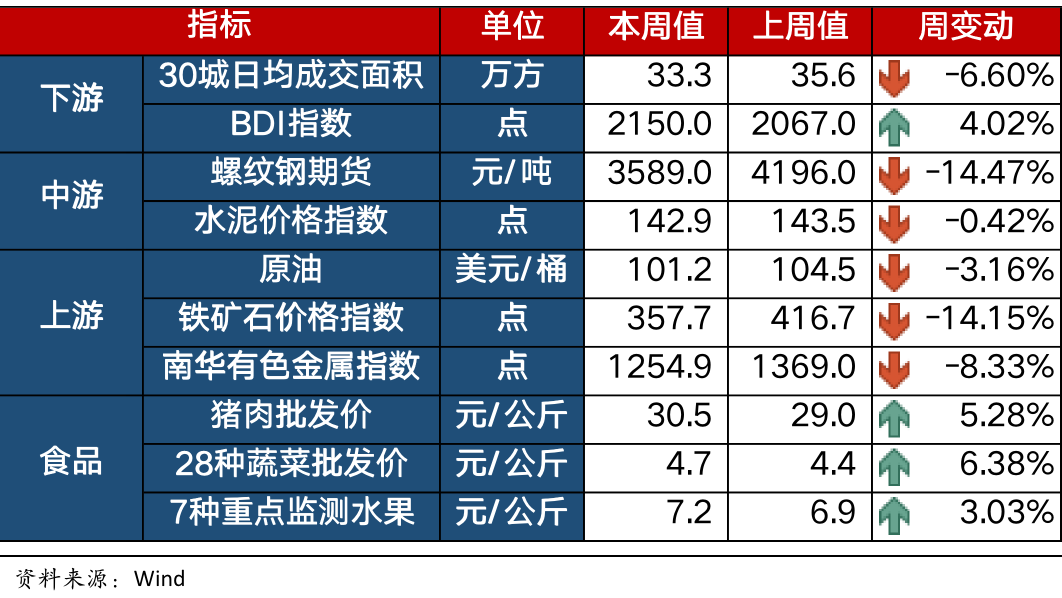

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

疫后修复背景下的稳增长仍是主线,但能否达到预期目标是下半年经济最大博弈点,重点关注财政增量政策。上半年受疫情和留抵退税等因素影响,全国一般公共预算收入同比下降10.2%,;而一般公共预算财政支出同比增长5.9%,导致上半年财政赤字明显增加;下半年稳增长和常态化防疫决定财政支出存在刚性,但因财政收入增幅有限,对财政支出形成掣肘。此外,制造业伴随复工复产加速推进,预期仍有向上修复空间;出口方面,回落预期萦绕,但外需暂时稳健,短期韧性仍在;地产和消费板块,受累于疫情,均存在约束半径,预期呈现弱修复状态。

操作层面,短期来看,经济边际改善,呈现弱复苏状态,景气度整体不高。在此背景下,货币政策取向仍偏向宽松,流动性充裕的环境有望延续。经济运行方向上不利于债市,但复苏初期经济活力依然不强,对应到债市或震荡偏弱但调整幅度也有限。建议以防守为主,缩短久期聚焦票息,市场回调时可适度博弈反弹。

四、卖方观点汇总

Summary of Seller's views

1. 中信(明明)7月16日

主要观点:

本周在6月金融数据落地、6月经济数据和二季度GDP落地、MLF等额平价续作以及上海等局部城市疫情反复的影响下,10Y国债利率持续下行。本周主要的利空因素在于已经被证伪的MLF缩量续作预期、阶段性利多出尽下10Y国债利率调整的预期,主要利多因素在于6月金融数据反映的居民信贷需求仍然偏弱、二季度GDP偏弱的读数、局部疫情扰动以及市场对于宽信用修复预期的不稳固。此轮小牛市行情本质上是阶段性利空出尽下的利多,在接下来一段时间增量利多信息不明确的背景下,可持续性存疑。

2. 兴业(黄伟平)7月16日

主要观点:

疫后修复和政策拉动可能是经济复苏的主要动力,弱复苏环境下央行大概率将维持稳健偏松的格局,债市可以更乐观些。从分项数据来看,6月经济复苏的主要动力可能来自于疫后修复和政策拉动,私人部门的经济动能整体仍然偏弱,这可能会导致经济修复的可持续性存疑,后续经济上行斜率可能仍然偏缓。经济弱复苏环境下央行大概率将维持稳健偏松的格局,债市风险整体可控。近期资金利率维持低位,且来自经济复苏的市场利空逐渐释放,债市可以更乐观些,向久期要收益的性价比可能在逐渐增加。

3. 华泰(张继强)7月16日

主要观点:

近期海内外增量信息较多,美国通胀顽疾难去、美联储加息提速、衰退风险上升、欧日再添不确定性,国内一波未平一波又起,疫情局部反复、二季度经济增速不及预期、地产风波发酵、政治局会议召开在即。我们借7月债市调查关注投资者的预期变化。从调查结果来看,投资者关注焦点在于房地产断贷风波和稳增长政策。近期债市受地产断贷风波影响出现小机会,短期仍以快进快出把握小机会为主,预计债券整体波动幅度有限。之前我们推荐的超长+超短组合效果较好,近期建议用5年期品种做波段。

4. 国君(覃汉)6月28日

主要观点:

考虑到中期维度市场利率向政策利率回归的必然性,曲线变平没有悬念。在长端利率已经跌出安全边际的情况下,无论是熊平还是牛平,做多长债的收益风险比都要好于3年以内的品种。最后总结一下策略建议,面对2.85~2.9的10年国债,配置户可以考虑进场逐步加仓;产品户可以考虑将2~3年的子弹型持仓切换成1.5年以内+10年的哑铃型持仓。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-07-18 11: 40

2022-07-18 11: 39

2022-07-18 11: 38

2022-07-17 22: 12

2022-07-17 21: 43

2022-07-17 21: 41