前不久一名来自美国康涅狄格州,名叫Lill的91岁奶奶在短视频平台大火。她对男朋友、穿搭、生活方式独到犀利的见解收获了许多人的喜爱,所有人都在评论区羡慕:“太酷了!等我老的时候也想过上这样的生活!”

环亚经济数据数据显示,2021年中国的储蓄率约在45.5%,而美国只有20.5%。但像Lill奶奶这样潇洒自在的老年生活在美国并不少见,那么传说中不储蓄的美国人是靠什么养老呢?

秘籍一:

养老三支柱并驾齐驱

企业和个人养老为主

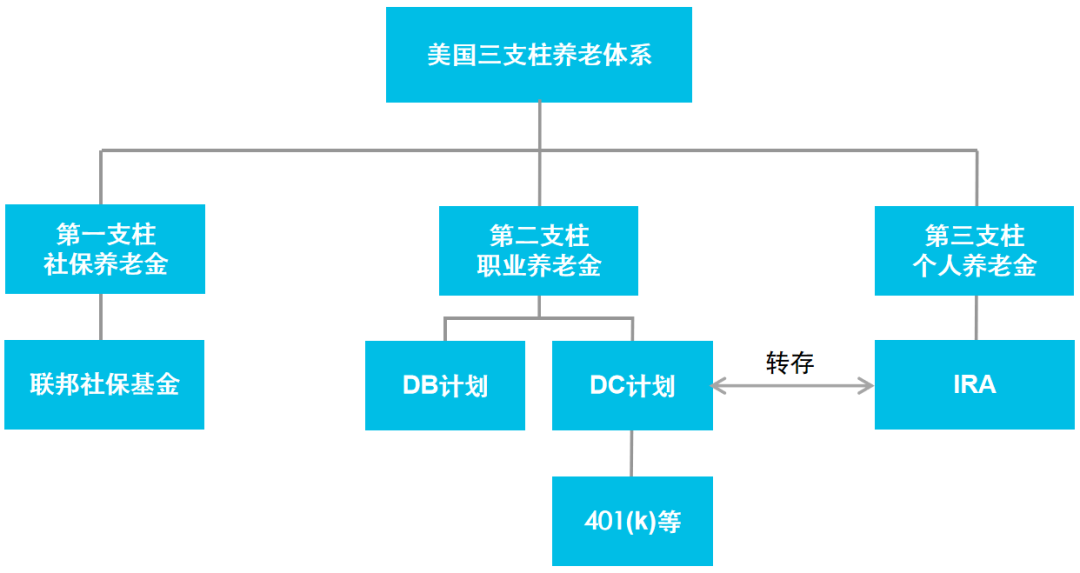

美国的养老金体系与我国相似,也是“三支柱”模型,但从结构来看却大相径庭。

不同于我国第一支柱独大,主要靠国家养老的局面,美国的养老金主要来源于二、三支柱,即企业和个人养老。

截至2021年末,美国养老金资产规模达39.4万亿美元。其中,第一支柱(联邦社保基金)、第二支柱(职业养老金,401(k)等)、第三支柱(个人退休账户,IRA)分别为2.6万亿美元、22.8万亿美元和13.9万亿美元,一二三支柱占比为7%、58%和35%。注

相比于依靠国家养老,美国人更在意企业养老账户和自己的养老投资计划,许多20多岁的年轻人刚开始工作就将一定比例的收入投入退休大计。

秘籍二:

个人养老金发展迅猛

制度安排促进发展

大名鼎鼎的IRA(个人养老金账户)就是美国的养老“第三支柱”——个人养老金。IRA在美国发展势头迅猛,从1996年的1.4万亿美元规模到2021年末的13.9万亿美元,在25年间的年均增幅高达10%。超过1/3的美国家庭拥有IRA,是美国人养老的中坚力量。

IRA在美国的成功得益于其合理的制度安排,在最近我国发布的《国务院办公厅关于推动个人养老金发展的意见》中我们也看到了类似的条款。

提供财税优惠政策。众所周知,美国税率很高,财税优惠对于投资者的鼓励作用不容小觑。政府通过税收优惠鼓励个人参与个人养老金制度,培育个人养老意识,是第三支柱得以壮大最大的助力。

实施个人账户制,丰富养老金融产品供给。手握自己个人养老金账户的管理权,又有多种多样的养老金融产品可以选择,这大大提高了美国人参与个人养老金的积极性。

扩大可投资范围,定期存款、银行理财、共同基金、股票、债券等产品均可选择。投资范围的广泛性,使投资者可以结合自身风险偏好、年龄等特征挑选出最适合自己的养老金融产品,更具有针对性。

秘籍三:

个人养老金主要投向共同基金

养老目标基金发展成熟

十几万亿美元的个人养老资金巨款投向了哪里?美国老百姓选择了共同基金!根据ICI数据,截至2021年底,近50%的IRA资产分布于共同基金市场,约10%投向了银行、保险机构产品。

为什么美国人愿意安心把养老钱存放在共同基金中?小易认为,主要有三大理由:

共同基金为个人养老带来更优的投资收益。相比于银行存款、保险理财等稳健型养老投资,共同基金有更大的收益空间,投资者愿意承受一定的风险来换取更高的收益。

美国IRA有超过59%的资金投向了权益类资产,通过投资收益和资本增值前景最佳的企业或产业,企业利润最终成为了美国民众的养老钱,普通人通过“个人养老金-共同基金-企业”的投资链最终享受到了经济成长的红利。

个人养老金投资的长期属性抬高了风险偏好。由于个人养老金的领取要等到退休后,这意味着这笔资金的投资年限可能长达几十年。

长期投资对投资者大有益处:第一可以避免短期波动的影响,不必过于纠结一时的亏损;第二可以享受时间的复利,1%的收益差看起来不起眼,但经过时间的放大也会成为一笔巨款。

因此,拥有个人养老金的家庭更愿意用长期视角去进行投资决策,拿得住才能赚的多。

养老目标基金为普通人养老投资提供了解决方案。虽说有了共同基金这个目标,但投资毕竟是一件非常复杂和专业的事儿,普通人该怎么买?由此,养老目标基金应运而生。

这种专为养老开发的产品大大降低了投资门槛,投资者只需简单根据自己的退休日期或风险偏好进行选择,剩下的就可以放心交给基金经理。

截至2021年,养老目标基金已发展成为总资产2.23万亿美元、服务无数美国家庭的养老产品。

小易有话说

目前中国已经开始面临养老差钱的问题,打工人如何扩宽养老金来源?美国的经验能给我们带来不少启示。

提前规划养老投资,易方达养老目标基金已为你铺好养老之路。

我们利用FOF基金分散投资的特征,降低波动和资金风险;同时布局了覆盖75后至85后的目标日期系列养老基金,和覆盖不同风险偏好的目标风险系列养老基金,让你也能体会到美国大爷大妈自由选择的快乐!

上下滑动查看注释和风险提示

2022-07-18 18: 04

2022-07-18 18: 02

2022-07-18 18: 01

2022-07-18 18: 00

2022-07-18 17: 57

2022-07-18 17: 56