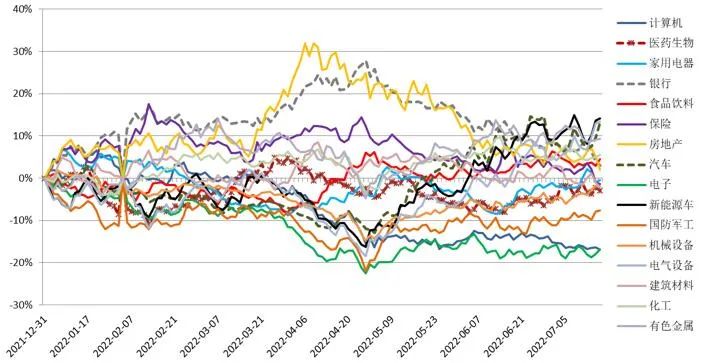

过去一周,上证指数下跌3.81%,沪深300指数下跌4.07%,创业板下跌2.03%。风格上,成长占有于价值。行业上,银行、保险、地产、煤炭、有色等行业跌幅居前,电新、汽车、通信、公用事业等行业表现相对较好。

数据来源:国家统计局,九泰基金整理

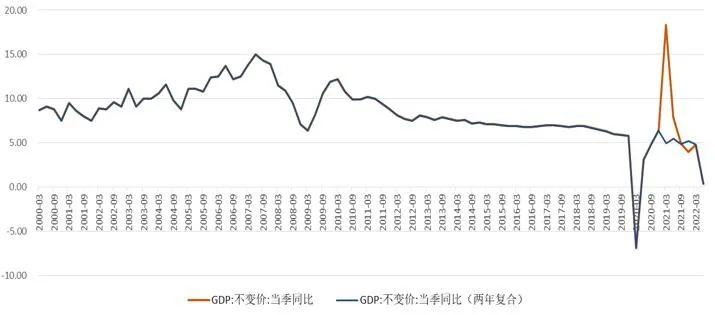

经济处于下行期:

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

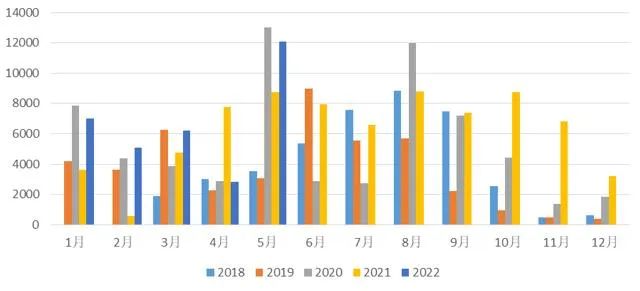

房地产销售与投资快速下滑,大幅拖累经济。6月地产销售下滑幅度收窄,显示疫情后地产销售有所修复。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

出口韧性很强:6月出口同比增速17.9%,疫情缓解后快速恢复,中国制造业的优势被很强的出口韧性体现出来。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

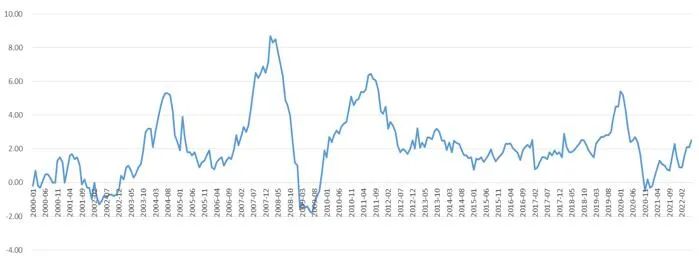

PPI同比增速下降:目前大的经济背景是经济处于下行期,但由于供需缺口、全球流动性泛滥、碳中和政策等原因导致大宗商品价格大幅上涨(2022年6月PPI同比6.1%,相比上月下降0.3%)。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

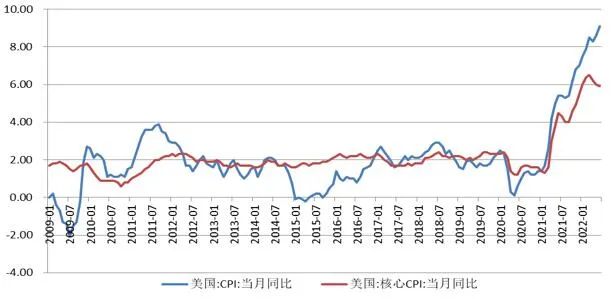

通胀水平较低,小幅上升:CPI目前处于较低位置(2022年6月CPI同比2.5%,相对上月上升0.4%),但有上升的压力。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

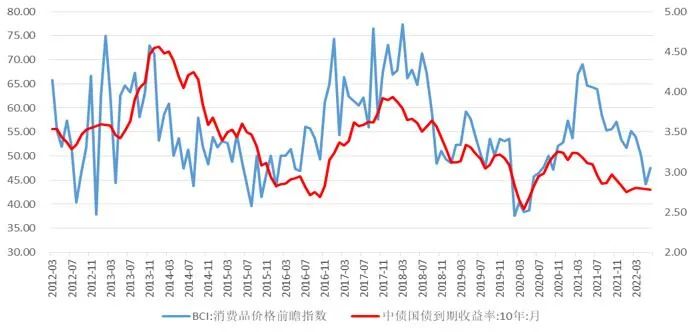

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力弱。

数据来源:国家统计局, 九泰基金整理

数据来源:国家统计局, 九泰基金整理

财政政策发力:在经济下行压力加大的背景下,2021年四季度以来政府发债明显加快,2022年以来财政支出发力较为明显。

数据来源:国家统计局, 九泰基金整理

货币政策偏松、资金空转现象

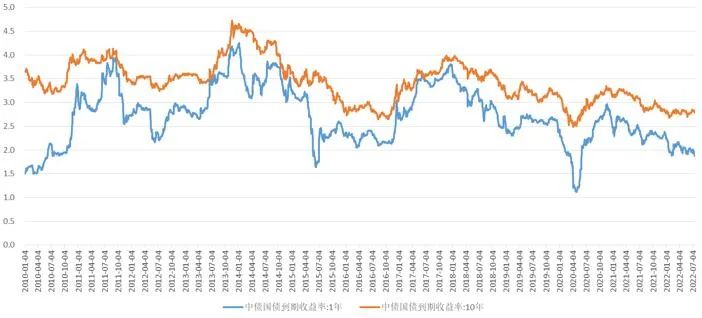

国债利率2021年3月以来下降:2021年3月以来,在经济下行和货币政策宽松等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率下跌7个基点到1.88%,而十年期国债收益率下跌5个基点到2.79%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

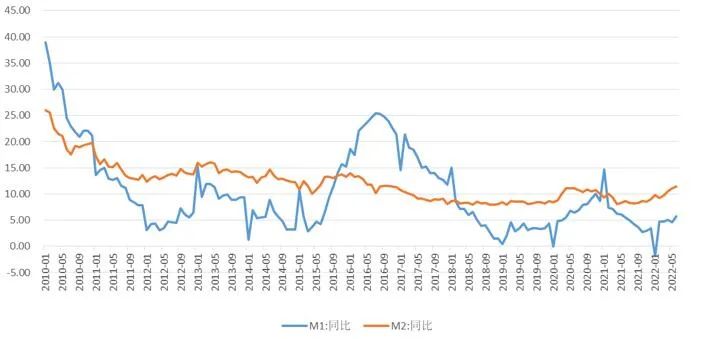

货币增速小幅上升:2022年5月M2同比11.4%,增速较上月上升0.3个百分点;M1同比5.8%,增速较上月上升0.8个百分点。M2-M1剪刀差收窄,显示疫情后经济有所修复。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

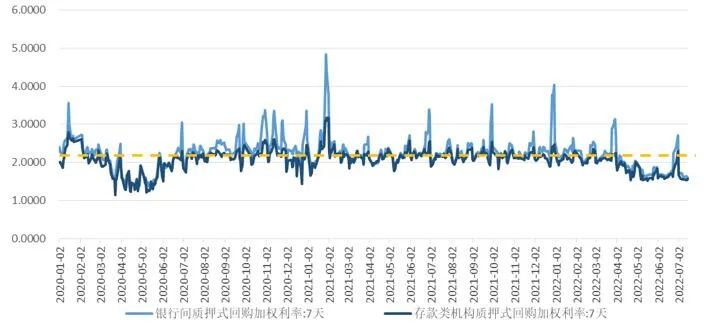

资金利率进一步走低。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

实体经济融资需求不足,存在资金空转现象。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率今年以来快速上行,近期高位震荡:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持十分充裕的流动性,但随着通胀的高企,美国货币政策正在收紧的路上。

随着美联储6月加息靴子的落地(本轮加息周期的第三次加息),美债收益率高位震荡。

数据来源:WIND,九泰基金整理

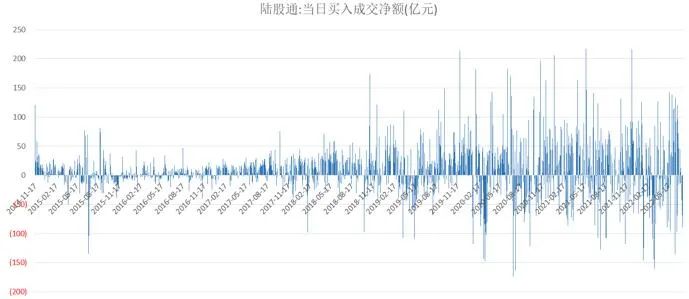

外资近年持续流入,今年的外流流入节奏较为动荡:近年来,A股持续获得外资持续流入。2022年1月27日至5月27日,在全球通胀高企、美联储加息预期、俄乌战争、美国股市震荡等多重因素作用下,外资净流出金额较大。5月底至7月初,外资持续流入。但过去一周,外资又净流出220亿元。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

社融高增、信贷修复、结构改善

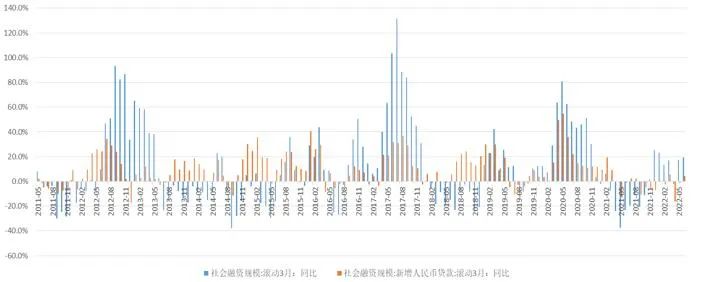

6月份,社会融资规模增量为5.17万亿元,比上年同期多1.47万亿元,主要原因是信贷和政府债券支撑。从存量来看,中国6月末社会融资规模存量为334.27万亿元,同比增长10.8%。其中,对实体经济发放的人民币贷款余额为205.09万亿元,同比增长11.1%。

从结构上看,人民币贷款和政府债券融资仍是社会融资规模的主要贡献项。6月社会融资项下人民币贷款新增3.06万亿元,同比多增7409亿元,占全部新增社会融资的比重为59%。政府债券净融资1.62万亿元,同比多增8676亿元,占全部新增社会融资的比重为31%,是支撑社会融资大幅走高的重要动力。

6月短期贷款(居民短贷+企业短贷+票据融资)合计新增1.20万亿元,同比多增2646亿元,同比增量较上月明显减少;中长期贷款合计新增1.87万亿元,环比大幅增加1.21万亿元,同比多增5141亿元;短期与中长期贷款占新增贷款的比重分别为43%和66%,而上月分别为61%和35%,6月信贷结构明显改善。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

居民房地产按揭贷款由负转正,6月录得环比大幅上升,显示疫情后居民购房有所修复。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

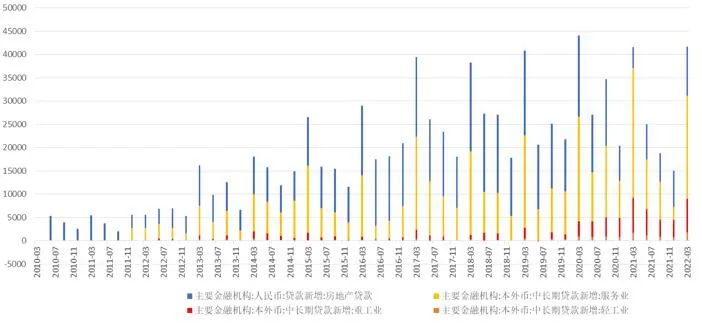

信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款都有所下降,其中制造业的贷款有所下降但维持相对高位。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

作者简介:

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有7年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《基金产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

2022-07-20 15: 52

2022-07-19 21: 45

2022-07-19 21: 40

2022-07-19 21: 39

2022-07-19 21: 38

2022-07-19 21: 37