权益市场周报

2022.07.18-07.22

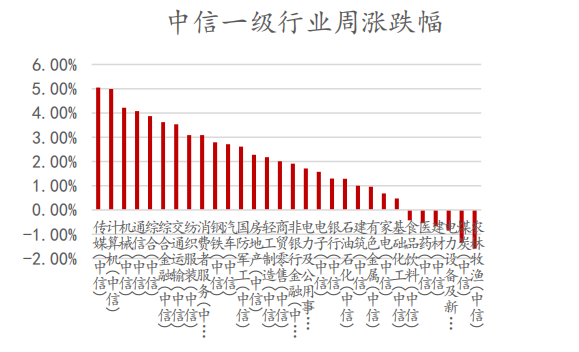

数据来源:wind,嘉合基金

重大事件解读

周期板块

事件:2季度基金持仓银行股占比2.68%,环比下行1.35pct,持仓占比已经是2016年以来次低点(上次低点见于2Q20)。1、基金持仓银行股比例为2.68%,环比1季度有1.35个百分点的下行,持仓占比远低于2017年来中位数水平4.31%和平均水平4.38%,是2016年以来持股次低点(上次低点见于2Q20)。2、银行减持幅度在28个行业中排名第2,减持最多的仍是电子行业、在1季度减持基础上2季度继续减持3.01%;其次对1季度有小幅增持的行业2季度环比减持、银行、医药生物、农林牧渔、房地产分别减持1.35%、1.32%、0.61%、0.60%;对食品饮料、电气设备、汽车板块有较大增持。

【点评】今年下半年核心主线及个股把握:全年高成长确定以及边际修复斜率最大的标的。全年基本面确定性最强的还是区域布局较好的城商行板块。从资产投放的维度看,今年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强。

事件:1)根据海关总署的数据,6月国内磷酸二铵、磷酸一铵出口量分别为20、28万吨,同比分别下滑78%、51%,环比分别上涨25%、27%。2022年1-6月国内磷酸二铵、磷酸一铵累计出口量分别为129.3、88.2万吨,同比分别下滑60%、53%。6月单月报关均价分别为915.4美元/吨、863.9美元/吨,环比5月分别上涨5%、3%。

2)7月12日,传闻半月有余的磷肥出口配额基本确定。这是自2021年10月16日开始为了保证国内供应采取法检限制出口以后,首次采取配额制度允许磷肥出口。

【点评】 1)关于出口配额的时间段,市场有两种说法,其一是出口配额时间为2022年7月1日至2023年4月30日;另一种说法是出口配额时间为2022年7月1日至12月31日。

2)目前已知的出口配额生产商集中在湖北省、贵州省和云南省,暂时未了解到除此三地之外的磷肥生产商涉及到出口配额。

3)前期传言磷肥出口配额为该出口企业产能的25%,或者产量的10%。目前并无官方文件,业内对部分企业出口配额的数量也多有偏差。

4)国内需求处于淡季中,且本周开始,磷酸一铵价格下滑明显,在此背景下,磷肥在国内基本无人问津,市场交易停滞。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2022-07-25 17: 01

2022-07-25 17: 00

2022-07-25 16: 53

2022-07-25 16: 47

2022-07-25 16: 45

2022-07-25 16: 39