“天黑请闭眼,昨晚出局的是1元钱的雪糕”。一句网络调侃在今年夏天成为现实,街边冰柜里并不起眼的雪糕,却往往有着几十元的身价,这种对钱包的突然攻击,让雪糕在网络上收获了“刺客”的称呼,“雪糕刺客”成为今夏的主角。

近期,新能源赛道受到持续关注,新能源车相关股价水涨船高,这里有没有泡沫?是否也是暗藏的“刺客”?近期乘联会公布的新能源车销售数据或许能解答我们的疑惑。

7月预测零售数据同比翻倍

最近几天,新能源板块的股价似乎又在起起伏伏中停滞了,甚至还有一定程度的下跌。我要择时吗?我要卖出吗?我是不是高位接盘了?打开账户,就是焦虑。

从市场端来看,乘联会近期披露的数据显示,新能源车在汽车销售的传统淡季,依然保持了极高的增长。

6月新能源市场零售53.1万辆,同比增长130.6%,环比增长47.8%。7月新能源零售销量预计45.0万辆,同比增长102.5%。

乘联会表示,7月全国疫情总体平稳,供应链和整车生产正常运转,供不应求的局面有所改善。地方性消费政策在6月底到期之后,多有延期或出台第二轮补贴,继续对车市形成支撑,市场热度不减。

在消费结构上,新能源汽车的主要消费群体已经从政策主导的机构、政府转变为产品主导的个人消费者,越来越多的消费者正在选择新能源汽车。

数据上,可以看到更加直观的趋势,2020年新能源乘用车实现上险销量首次突破100万辆,达112.58万辆,同比增长35.22%,跑赢整体车市。2020年新能源汽车的个人用户比重高达71.63%,比2019年增长了近20%,2021年又提升到78%,非限购城市私人消费的比例从40%提升到70%,市场化程度逐年提高。

在供给方面,今年6月以来,各家汽车厂商已经预备了超过40款新能源新车发布,消费者的可选择性大大加强,供给增强将会对市场需求产生进一步的拉动作用。

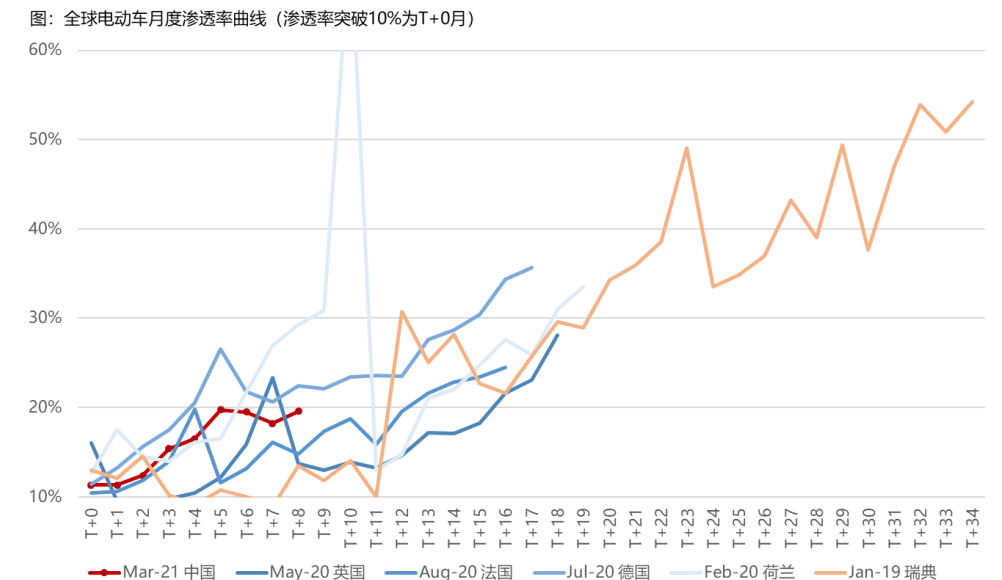

从产业端来看,嘉实新能源新材料基金经理熊昱洲认为,新能源汽车的产业浪潮应该还在刚开始的阶段。从渗透率来看,美国互联网,全球智能手机,中国手游,都是沿着S渗透曲线的过程,当渗透率突破15%之后,渗透率会加速,相关产业在五年左右的时间就有可能达到75%的渗透率。以智能手机为例,2011年时候还是10%左右的渗透率,到2013年上半年已经达到70%。

数据来源:Wind,嘉实基金

目前,2022年我国新能源汽车新车渗透率已超过25%,已建立起全球最为完整的产业链,涌现出多家整车、核心部件全球头部企业,全球前十大畅销电动汽车有6席为我国自主品牌。

数据来源:Wind,嘉实基金

全国乘用车市场信息联席会秘书长崔东树在近期举办的嘉实新能源投资洞见与布局主题峰会上表示,中国的新能源车市场在世界发展格局中保持了强势增长的良好态势,且车企电动化的发展空间是极其巨大的,新能源车渗透率也会进一步得到提升。

数据显示,中国新能源车今年已占到世界59%的份额,达到了欧洲近两倍的水平,出口表现也呈现强势增长,但从渗透率来讲,我国并未达到世界领先的程度,未来发展空间和发展潜力是巨大的。

新能源乘用车目前主要从高低两端发力,A00级占比在30%,而B级在26%左右的比例,在此基础上经济型、A00级和A0级都还有较大发展空间,B级也将向A级持续下探,整个产品档次等方面会获得明显提升的良好状态。

电动车板块龙头公司估值不贵

从估值来看,当下的电动车板块龙头公司其实并不贵。

嘉实基金经理熊昱洲认为,即使经历了近期快速反弹,目前电动车板块主要龙头公司,即使仅考虑TTM PE的估值也依然都处在历史均值以下;相比于稳增长方向公司的历史估值分位依然显著占优,随着二季度业绩的披露,估值会进一步下降到更低水平,会呈现出更高的性价比。

对于新能源汽车股价的扰动,我们需要告别情绪扰动,做到知行合一。正像嘉实成长风格投资总监姚志鹏在二季报中所表达的:“历史不会简单重复,但总会押着类似的韵脚。上一轮智能手机的普及,诞生了大批量10-30倍的供应链公司,以及最高接近百倍的终端产品厂商。而这一轮全球智能汽车的产业趋势刚刚崭露头角,相信在这一轮的趋势中也将诞生可比拟,甚至级别更高的产业机会。”

他认为:“我们不愿意轻率的判断,更愿意躬耕于产业。历史经验曲线证明,15%的渗透率一旦越过,行业往往会加速而非减速。而且即使到四五年后全球渗透率到达70%之后,我们仍然会面临迭代周期缩短带来的总需求机会,以及未来产业升级以及商业模式变迁的机会。”

*风险提示:以上基金经理观点,仅代表本材料制作之时基金经理结合当时的市场行情做出的分析判断,不代表基金未来的长期实际投向。随着市场行情等因素的变化,基金经理的观点及投资方向会结合实际情况进行调整,基金的投资范围与投资限制以基金合同载明为准。基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-07-27 21: 33

2022-07-27 21: 31

2022-07-27 21: 31

2022-07-27 21: 30

2022-07-27 21: 29

2022-07-27 20: 59