要点

通胀促使投资者重新审视资产配置;削减固定收益持仓,私募市场受青睐。

由于俄乌冲突打击市场信心,主权基金预期将增加北美及亚太区配置,减少欧洲配置。

美元仍是主要的全球储备货币,但人民币配置持续上升。

根据最新的《景顺全球主权资产管理研究》(可点击阅读原文查看),通胀飙升已促使主权基金投资者重新审视其资产配置,主要转向增加私募市场配置。

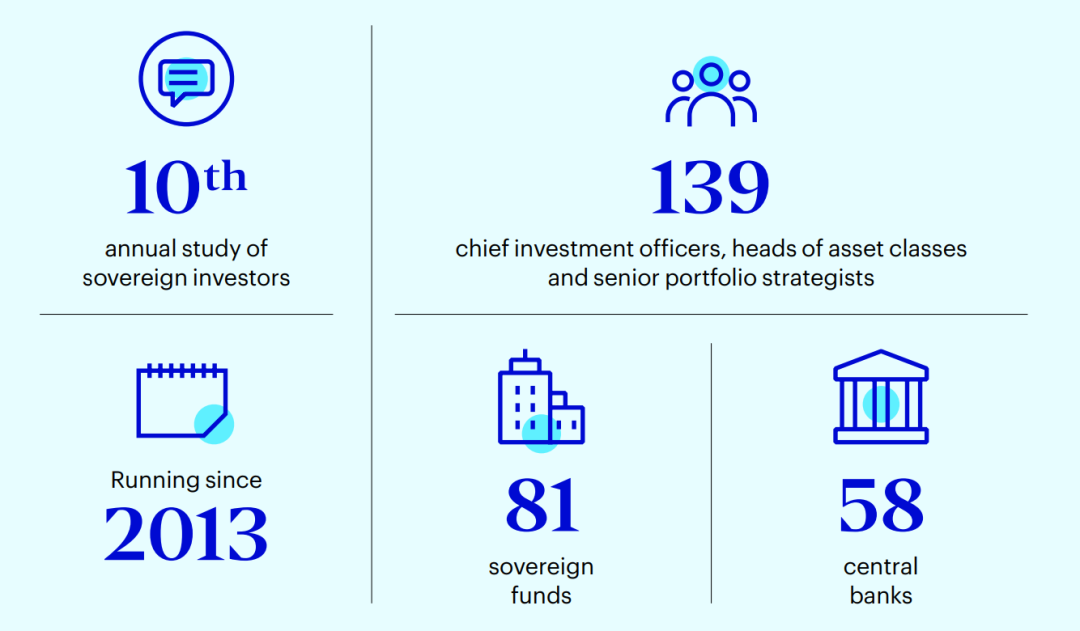

今年,这项研究迈入第十年,研究深入探讨了139位首席投资总监、资产类别主管及高级投资组合策略师的观点,他们分别来自81只主权基金及58间央行,旗下管理的资产总额达23万亿美元*。

当前,主权基金将通胀及全球地缘政治视为明年全球经济增长面临的最大威胁。

1

五分之二的受访者预计,发达市场的通胀率在未来两年仍将居高不下

2

五分之二的受访者预计通胀将稳步下降

3

不到五分之一的受访者预计将出现滞胀

部分受访者一致认为,尽管通胀高于新冠肺炎疫情前的水平,但在未来几年应会回落,逾半数受访者(59%)预期未来五年内美国平均通胀率为3-4%。

随着通胀及利率快速上升,主权基金正在重新考虑其宏观经济假设并相应地调整投资。大多数受访者(59%)预料利率进一步上升,已重新部署投资组合,这反映于固定收益配置持续下降,而私募市场另类投资配置则相应增加,特别是房地产、私募股权及基建。大多数受访者(71%)同意上述配置可有效对冲通胀。目前,在主权基金的投资组合中,私募资产的平均比重为22%。

当被问及在未来一年计划增持、保持或减持的资产类别,私募股权最受欢迎(净增加29%),其次是非上市房地产(+23%)。相比之下,受访者最看淡固定收益(-12%)及现金(-4%),而对股票的信心大致保持不变(+1%)。

景顺大中华、东南亚及韩国区

行政总裁潘新江

今年年初各种不明朗因素相互交织,是众多金融专业人士前所未见的情况,且市场恢复风险投资情绪需要一定的时间。在亚太地区,伴随着中国政府坚持不懈努力实现其经济增长目标之际,投资者正在密切关注中国针对新冠疫情的相关措施将如何演变。尽管我们预期在未来一段时间市场仍将保持波动,但由于对亚太区的通胀问题担忧较少,尚有空间通过政策刺激以支持经济。”

预期投资者将增持北美及亚太区

全球央行料将进一步增加人民币配置

俄乌冲突打击了投资者对欧洲的投资信心。欧洲发达市场(19%)及欧洲新兴市场(13%)是主权基金投资者最有可能减持的地区。受访者增持北美(33%)及亚太区(23%)的可能性最大。

过往几年的调查结果显示,投资者配置中国的兴趣很高涨。大多数(52%)主权基金表示,与去年相比,投资中国市场的挑战性相对有所增加,而33%的受访者认为,中美两国的相互依存关系将减轻潜在的地缘政治风险。

尽管美元仍是各国央行的主要全球储备货币,但多年以来各大央行持有的美元储备比例一直在稳步下降,从2016年的65.4%降至2021年的58.8%。各国央行都意识到,人民币在全球外汇储备中的比重将持续增加,特别是在俄罗斯的外汇储备被冻结之后。

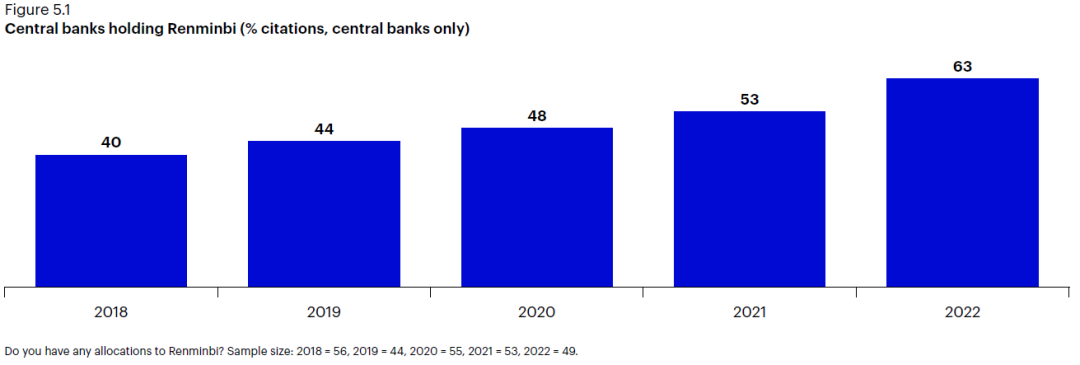

图释:最新的《景顺全球主权资产管理研究》显示,多家央行增持人民币。点击图片可查看大图。

人民币在央行外汇储备中的比重从2016年的1.1%上升至2021年底的2.8%,且大多数(63%)央行目前均已配置人民币。多数央行认为其人民币持仓偏低,计划于未来五年内增加仓位,而29%的受访者认为人民币将在未来五年内成为“真正的储备货币”(29%的受访者持不同意见)。

图释:各国央行普遍采用人民币作为储备货币,现在约有63%的中央银行拥有人民币配置,高于2018年的40%。图片来自《景顺全球主权资产管理研究》。点击图片可查看大图。

数字资产维持大幅波动

但数字央行货币蕴含投资机会

尽管市场普遍预期机构投资者将接受数字资产,但主权基金认为数字资产尚未成为可投资资产。仅7%的主权基金持有数字资产,且其中大部分是通过投资于相关区块链公司。波动性(68%)及监管压力(55%)是最常见的担忧,仅15%的受访者认为数字资产可作为可靠的通胀对冲工具。

主权基金及央行均认为,央行数字货币的推出或会对现有加密货币构成潜在威胁。中国人民银行率先发行数字人民币,以加快提高支付系统的效率,并最终支持进一步配置人民币作为储备货币。在央行受访者中,55%认为央行数字货币对加密货币构成潜在威胁,而31%的主权基金持相同意见。

潘新江总结说:“由于自2021年起中国禁止加密货币,亚洲数字资产提供的投资机会自然而然有所受限,不过数字人民币试点项目可能预示着人民币在跨境支付方面的重大扩展,从而提升人民币作为储备货币的整体吸引力。这是一项潜在的革命性科技,可能预示着央行货币管理将迎来巨变。”

![]() END

END![]()

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-07-28 15: 23

2022-07-28 15: 21

2022-07-28 15: 20

2022-07-28 15: 18

2022-07-28 15: 17

2022-07-28 11: 34