《道德经》里说:“物壮则老”,大洋彼岸的美国正在用行动诠释这句话。

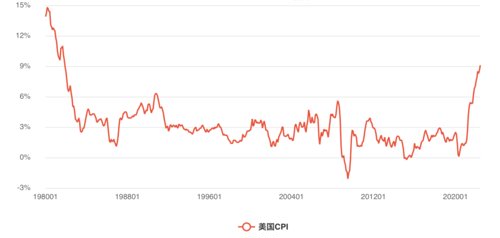

过去几年的低利率政策维持了美国经济的增长和股市的繁荣,但一切事物盛极必衰的自然规律是谁也逃不掉的,低利率也产生了巨大的副作用——高通胀。

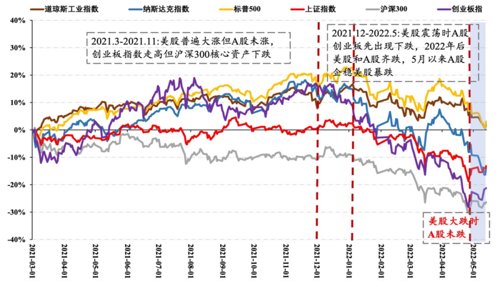

数据来源:工银瑞信;数据时间:2008.11-2022.05

数据来源:工银瑞信;数据时间:2008.11-2022.05流动性较为充松。目前房地产市场不确定因素频发,资金暂不会大规模流入房市,投资者可能会选择把更多资金投入股市。

经济延续复苏态势。随着稳增长政策继续发力,上市公司业绩开始修复。

估值不存在高估风险。目前全A估值在历史均值附近,相较前期回落,暂无高估风险。

2022-07-28 19: 27

2022-07-28 19: 26

2022-07-28 19: 25

2022-07-28 19: 24

2022-07-28 19: 23

2022-07-28 19: 22