投资就是投时代,量化选股也不例外。

股海烟波浩渺,如何从5000支股票中选择优秀的企业?

有时显然选择比努力更重要。投资正是如此。

今天,我们特邀谢诺辰阳副总经理、Smart Beta基本面量化基金基金经理陈龙,为投资者解析量化投资的“密码”。

(一)

什么是量化投资

我们首先要理解,什么是量化投资?

量化投资和互联网类似,都是把数学、计算机的技术运用在某一个业务场景里的一门应用科学。通俗点讲,可以理解为采用数量化分析的办法来做投资的基金。

什么叫采用数量化分析的办法?

比如2016年与围棋14冠李世石对决的谷歌AlphaGo围棋程序,就是采用数量化分析的办法来下围棋。

可以理解为,主观多头,是基金经理选股,而量化策略,则是基金经理设定了不同的因子后,交由计算机数学模型选股。

陈龙解释:采用数量化分析的方法,整理输入与目标市场相关的有用信息和数据,建立完整及严谨的投资标准和原则,来进行投资决策的策略,可以称之为量化投资策略。

他进一步说明,通过数十年的发展,基于上述原则,衍生出了许许多多满足不同需求的量化策略,大致有以下维度:

从投资涉及的底层资产区别的维度,可以分为股票量化策略、债券量化策略、衍生品量化策略、复合量化策略等等;

从交易手段区别的维度,可以分为量化单向(多头/空头)策略、量化对冲策略、配对套利策略等等;

从目标收益类型区别的维度,可以分为价格(趋势型/回复型/技术情绪型)量化策略、基本面(价值型/成长型/盈利型/质量型/红利型)量化策略等等;

从交易频率区别的维度,可以分为高频策略(日内tick级)、中频策略(日级~周级)、低频策略(月级或更久);

从研发驱动类型的维度,可以分为理论驱动型策略,和数据驱动型策略。

而谢诺辰阳使用的是基本面多因子的Smart Beta量化策略,属于“理论驱动型、中低频、股票基本面的量化多头策略”。

该策略的底层逻辑是持续以合理估值投资持有各行业优秀上市公司的股票组合,去获取经济增长过程中的超额盈利。在实现这个逻辑的投资实践当中我们将对其中的判断标准(例如“优秀公司”的标准)进行数量化与模型化。

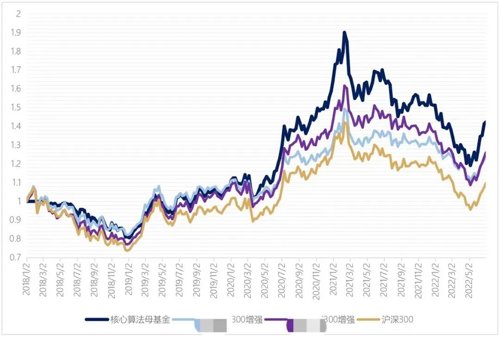

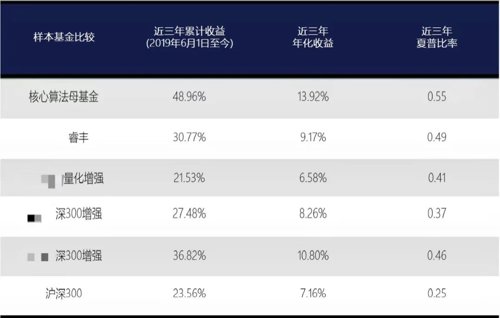

谢诺辰阳的核心算法母基金就是基于这一投资理念进行投资的,相较于谢诺辰阳的其它价值投资基金,这只量化投资的基金也一直很受青睐,跑赢了沪深300(如图,橙色曲线为沪深300):

陈龙表示,从收益数据来说,符合辰阳团队在数年前进行模型研发的初衷,收益来源于分享投资组合中上市企业价值的成长,收益目标是:投资经历一个经济周期下来能获得的相当于同期GDP增速的3倍左右的收益率水平。

那么,陈龙带领的量化团队,又是如何从茫茫股海中,设立因子模组呢?

(二)

选“因子”的标准

据了解谢诺辰阳的聪明50模型的底层逻辑是在全市场宽度量化精选出各行各业的优秀上市公司,陈龙解释,“优秀”的量化标准必须同时满足:

——盈利能力处于行业头部

——成长前景广阔

——财务质量健康

——股东红利良好

——价值合理

五个因子模组缺一不可,评价方可入选。

能通过上述基本面多因子量化模型精选的上市公司,都具备扎实的企业生产力、生产效率及自由现金流创造水平,这能在经济滞涨与衰退时提供穿越经济周期提供有力保障,也能在经济复苏与繁荣时大概率引领社会生产效率的提升。

因此,当时基金主力投资策略的选择更多是基于逻辑而不是时机,辰阳瞄准的是可持续穿越周期地赚取经济发展红利(Beta收益)+优秀头部企业的超额盈利(Alpha收益)的投研能力。

选定了这五个因子,那么辰阳量化策略的组合,有没有选择几个主要的行业赛道呢?

对此,陈龙表示,我们对所有行业或赛道都是中性态度的,并没有事先贴标签,但是也会出现超配和减配的情况,是由这五个因子模组(盈利模组、成长模组、质量模组、红利模组、价值模组)的量化评价来驱动的。例如今年一季度末沪深300指数的一级行业权重如下:

一季末:金融23%、工业14.4%、材料9.3%

我们的量化因子模组在一季度末输出的结果是减配金融、超配工业、超配材料,到第二季度末我们看可以看到结果是沪深300的行业权重向我们的行业权重靠拢了,如下图示:

二季末:金融20.2%、工业15.2%、材料10.5%

由此可见,我们的基本面多因子模组在行业权重的演绎上也有一定的领先性。

(三)

Smart Beta(聪明指数)是什么?

对于Smart Beta量化策略,很多投资人也许好奇什么是Smart Beta(聪明指数)。它的“聪明”体现在什么地方?

陈龙解释:它区别于传统指数使用流通市值因子来筛选指数成份及赋予权重,Smart Beta使用更科学的特定因子(例如红利因子、价值因子等)来筛选指数成份及赋予权重。

Smart Beta使用的更科学的特定因子除了基本面多因子之外,还有例如红利因子、价值因子之类的因子,而且据了解,国内许多基金公司都发行了一定规模的以红利因子为主导的Smart Beta基金。

那么辰阳选择的基本面多因子策略对比于红利因子策略,优势体现在哪里?

陈龙认为,首先,主要市场中的Smart Beta基金产品中常见的红利因子、价值因子、盈利因子、质量因子、成长因子等,都属于特定暴露某种单一风格下的选股倾向,例如红利因子会倾向选择符合高股息率、高回购率、高分红比、低再融资中一项或几项特征的上市公司,或给予其更高的投资权重;而基本面多因子,通常包含上述因子中的多个因子,同时在几个风格维度下暴露选股倾向,在多个判断维度共同进行量化评价后得出符合标准的上市公司组合;

第二,上述因子其实都是基于基本面出发的量化因子,它们的选股标准与经典价值投资逻辑高度契合;

第三,单一风格因子,具备逻辑清晰、选股原则简明、风格特征显著等优势。其短板是由于只选用单一风格因子,因此相对于基准指数的超额收益的波动性与偏度也较大;

此外,多因子的优势在于能够综合考虑不同风格因子的多维度信息,其超额收益的表现相对单因子而言更为稳定,在不同的市场环境下,都会有一些因子更适应当期市场风格,从而发挥作用贡献超额收益。其短板是选股逻辑相对复杂,涉及函数解释会有一定难度,因子模型的透明度也逊色于单一风格因子。

今年以来,私募大佬集体受难,主观多头百亿私募半年业绩多告负,主观多头策略在6月涨幅高达6.74%,在2月和5月分别录得1.25%、1.92%的涨幅。但从上半年的维度来看,该策略跌幅依旧达到9.89%。

这也意味着,虽然不少主观多头私募基金在此轮反弹中净值创出历史新高,但是多数基金并未收复失地,依旧在艰难修复前期的跌幅。

而量化则进入业绩修复节奏,逐步回血。经历了震荡市,降低投资组合的波动率越加受到重视,更多机构开始加码布局基本面量化策略。

作为国内较早用量化模型加上基本面研究两者结合的策略的公司,谢诺辰阳也持续用量化策略作为挖掘A股投资机会的关键工具,为投资人实现不同的配置,避免“把鸡蛋放进同一个篮子”。

(四)

写在最后

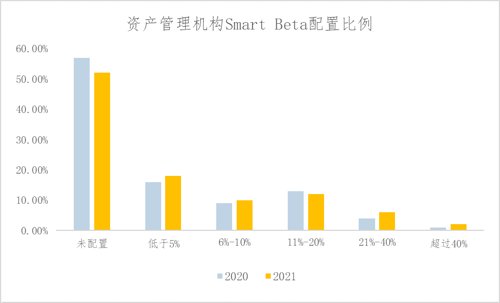

据中证公司最新的一份Smart Beta年度发展报告显示:

美国市场Smart Beta ETF持续高速增长。

2021年,美国市场新发Smart Beta ETF为103只,规模合计49.40亿美元。截至2021年底,美国市场存续的Smart Beta ETF产品数量为931只,规模合计1.53万亿美元,同比增长31.89%。

数据来源:etf.com,中证指数有限公司

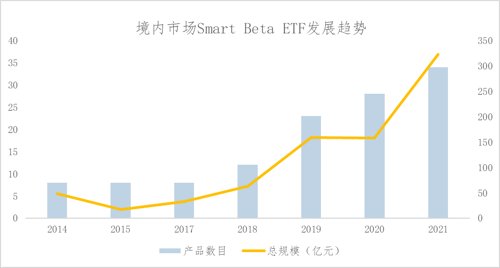

境内市场Smart Beta ETF增长迅猛。

截至2021年底,境内市场Smart Beta ETF数量与规模分别为34只与322.96亿元,相较2020年,数量增长21.43%,规模增长超过100%。ETF在Smart Beta指数产品中开始占据主导地位,其中红利策略占据存量产品主导,质量ETF新发数量和规模居首。与此同时,“主题+Smart Beta”产品成为市场新的投资热点,为市场投资者提供多样化投资标的。

数据来源:中证指数有限公司

机构投资者对Smart Beta策略接受度继续提升。

据境外机构2021年发布的调查显示,已布局Smart Beta产品的投资者相比去年提高了5%,寻找相对基准的超额收益是其最主要目的。

数据来源:TrackInsight,中证指数有限公司

可以看出,相较海外成熟市场,诸多基金管理人仍然处在尝试布局阶段,境内市场Smart Beta被认为是一片“沃土”,获取超额收益的机会显著多于海外成熟市场。

与此同时,在市场有效性不断提升,投资者机构化程度不断加深的趋势下,境内市场Smart Beta规模出现急剧增长,Smart Beta作为重要的长期战略发展方向之一,正在受到越来越多基金管理人的关注。

谢诺辰阳亦将顺势而为,在这片广袤的“沃土”上深耕,与市场一同前行,并分享市场发展所带来的红利。

谢诺辰阳坚持PE思维,聚焦投资新经济,以“专注获取超额收益”为核心投资目标。自2015年以来,谢诺辰阳历经时间的考验,穿越牛熊市,展现了对价值投资的深刻理解。凭借多年长期稳健和突出的投资表现,谢诺辰阳近年来管理的多只证券私募产品,长期业绩在同类产品中持续排名居前。

私募要长期发展,需要构建长期可持续的投资能力。谢诺辰阳将继续以分享企业价值成长为核心投资理念,通过对企业基本面护城河进行独立且深入的主观研究和对企业财务数据进行多因子算法穿透评价的量化实证研究,打造风格鲜明、运作稳定的高标准权益类投资工具,通过高效的标准化投研体系为委托人创造长期的超额回报,实现资产长期增值。

2022-07-28 19: 24

2022-07-28 19: 23

2022-07-28 19: 22

2022-07-28 19: 20

2022-07-28 19: 18

2022-07-28 19: 18