进入8月以来,主流指数涨跌不一,有人欢喜有人愁。

从市场风格看,中小盘成长风格表现突出。

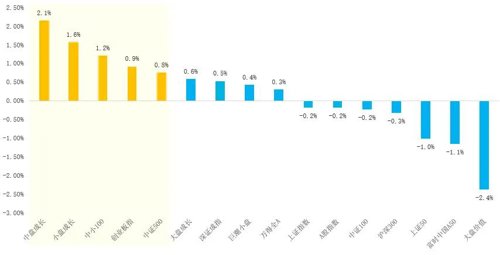

截至今日(8月9日,下同),中盘指数、小盘指数、中小100指数、创业板指数领涨8月以来A股市场。

A股基准指数今年8月以来表现

数据来源:Wind 截至20220809

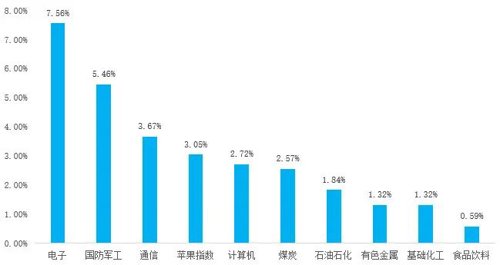

从板块看,电子、军工、计算机等行业8月以来脱颖而出,某手机秋季发布会也提前催化了相关产业链行情。

申万一级行业指数今年8月以来表现最好的十个行业

数据来源:Wind 截至20220809

为什么是这些风格、这些行业表现更好?

答案或许藏在A股的季节性效应里。

在《A股季节性研究宝典》一文中,西部证券从2010-2021年间A股的“季节性效应”出发,提前“看到”了这些现象。

“9月某手机品牌的秋季发布会,会提前带动上游产业链的备货旺季,刺激消费电子产业链在三季度取得明显超额收益。”

“受到主题事件与中报季的催化,2010-2021年军工行业在7-8月的上涨概率达到75%。”

“市场风格在8月明显地倾向中小盘风格与成长板块。”

——摘自《A股季节性研究宝典》

如果早看到这些,这波行情是不是就“拿捏”了?

现在补上这课也不晚。

今天,我们就来全方位了解一下A股的季节性效应。

季节性效应:指A股市场以一年为周期,在特定的时间阶段有相似的走势。

A股季节性效应主要包括:

1、春季躁动与两会

2、四月决断

3、五穷六绝七翻身

4、成长的8月

5、红十月

当然,这些季节性效应不一定回回都有效,不是所谓的财富密码,也很难准确预测市场。

不过如果从长期投资的角度出发,A股大概率会回归基本面,遵循客观规律。

如果能进一步了解这些季节性效应的成因及原理,或许更有助于你把握这些投资规律,在投资之路上更进一步。

一

A股存在怎样的“季节性效应”?

通过2010-2021年的数据发现,从上涨概率和收益率看,A股在月度以及“季节性”上,呈现以下特征:

1

月度收益特征

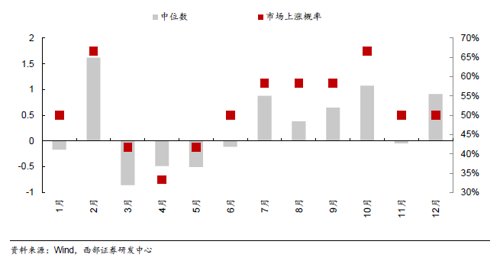

最好的配置时间窗口或在2、7、10月。

从上涨概率来看,2月与10月上证指数上涨概率达到67%,其次是7月,上涨的概率达到58%。

从收益角度来看,2月市场表现最强,上证指数涨跌幅中位数为1.62%,其次是在10月,涨跌幅中位数为1.07%。

此外,创业板指有较为明显的“8月行情”,8月涨跌幅中位数达到2.92%。

市场在3-6月表现不佳。

从上涨概率来看,在4月上证指数上涨的概率只有33%,其次是在3月和5月,上证指数上涨概率只有42%。

从收益角度来看,3月上证指数涨跌幅中位数为-0.86%为全年最低水平,其次是在4-5月。

而从平均收益率来看,6月是全年表现最差的月份。

市场在1、11、12月表现分化,上证指数上涨概率均为50%。

从收益角度来看,12月上证指数涨跌幅中位数为0.91%,而1月及11月上证指数涨跌幅中位数为负,分别为-0.17%与-0.05%。不过随着春季躁动的提前,近年来11-12月市场显著表现强于1-2月。

2010-2021年各月市场指数涨跌幅中位数(%)

2

季节性效应

春季躁动:春季躁动多发生在一季度,其中2月表现较好,3月躁动退潮。

四月决断:4月市场逻辑的转变是“春季躁动”后市场确定全年方向的分水岭。

五穷六绝:5-7月市场通常呈V型行情,6月易发生较大波折。

八月成长结构牛:8-9月市场季节性特征朦胧,成长会有结构性表现。

四季度的估值切换:可能存在红十月;且到了四季度,估值切换行情大概率会发生,具备确定性和可预测性的消费板块表现亮眼,大盘风格相对占优。

02

行业板块的季节性特征

除了遵循大盘走势的季节性规律,把握行业季节性的轮动也能提高投资胜率。

一季度稳定风格胜率更高,成长风格收益更强。

一季度稳定风格上涨的概率达到67%,涨幅中位数达到0.89%;其次是周期与成长风格的上涨概率达到58%,成长风格的平均涨跌幅达到6.43%;金融表现偏弱,上涨概率仅为42%。

二季度成长与消费风格占优。

二季度成长与消费上涨的概率均达到58%,涨幅中位数分别为1.53%与1.15%;稳定、周期风格的胜率仅为33%与42%,涨跌幅中位数低于-4%。

三季度行业均有过半概率上涨,金融与周期涨幅居前。

7月军工、化工、有色、农林牧渔、电子上涨概率更高。

8月军工、传媒、轻工、综合、社服上涨概率更高。某手机秋季发布会催化产业链相关行业的躁动行情。

9月社服、电力设备、汽车、食品饮料、传媒上涨概率更高。“金九银十”消费旺季的到来驱动汽车、食品饮料等行业上涨。

四季度行业均有过半概率上涨,消费与周期风格更突出。

10月银行、家电、医药、食品饮料、农林牧渔上涨概率更高。业绩确定性更强的金融与消费行业迎来估值切换机会。

11月建材、电子、食品饮料、电力设备、机械上涨概率更高。水泥步入旺季周期,消费大促活动也有几率提振消费电子、家电等行业业绩预期。

12月家电、食品饮料、有色、医药、机械上涨概率更高。伴随一年步入尾声,市场也将切换到新一年的估值体系,市场更偏向于业绩确定性强的大盘蓝筹板块。

2010-2021年各月风格涨跌幅中位数(%)

三

为何存在“季节性效应”?

季节性效应或与日历效应(例如重要假期、年度会议)、政策季节性变化、经济数据与业绩披露节奏等因素相关。

同时,A股的季节性因素也导致投资者倾向于在固定时间节点调整资产配置。

1

事件驱动

受到国内长假(春节、国庆等)、固定宏观事件、以及特定产业事件的影响,A股市场在特定时间区间会呈现出特定的规律。

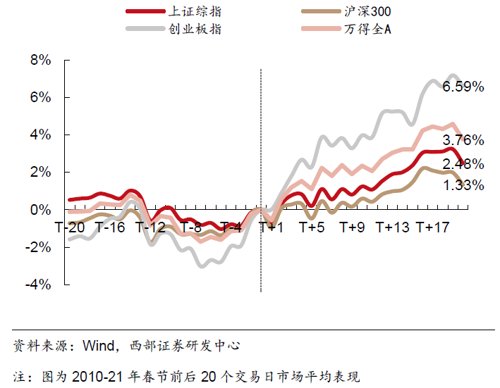

一方面,春节、国庆两个长假存在显著的日历效应。

春节前后市场多迎来V型反转

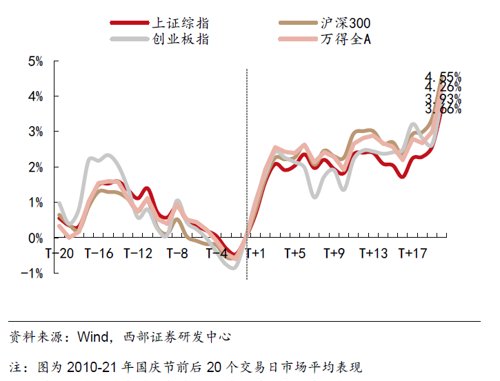

国庆节后市场多迎来V型反转

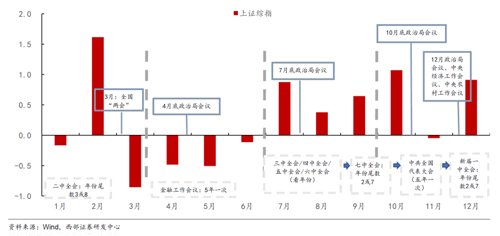

另一方面,重要经济会议会引导市场对宏观经济与政策预期的转变,其对市场风险偏好也有较大影响。

关注度较高的是全国两会及中央经济工作会议。

年内主要会议时间轴与

2010-2021年上证综指月度涨跌幅中位数

产业事件也是催化市场风格强弱的重要因素。

比如,9月某手机品牌的秋季发布会,会提前带动上游产业链的备货旺季,刺激消费电子产业链在三季度取得明显超额收益。

军工行业也存在较为明显的季节性特征。受到主题事件与中报季的催化,2010-2021年军工行业在7-8月的上涨概率达到75%。

2

资金面的季节性波动

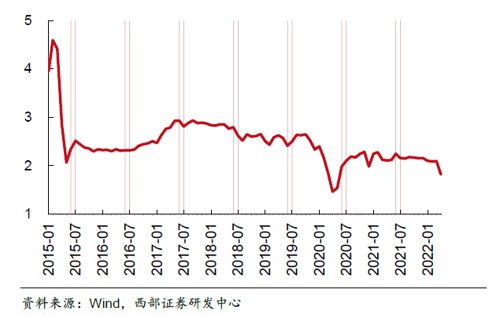

流动性与资金面的变化对行情有直接影响,比如年初的流动性宽松多会强化“春季躁动”的演绎;6月资金面多偏紧,彼时市场多冷清。

6月市场有概率出现资金面偏紧的情况

DR007(%)

3

上市公司业绩披露的节奏

上市公司盈利预期与兑现是股价的核心要素,业绩披露时间点对市场走势影响举足轻重。

按照法规的要求,A股上市公司需要披露季报、半年报与年报。

年报与一季报在2-4月披露,半年报与三季报在7-10月披露,剩下的5-6月以及11月-次年1月则是业绩真空期。一般A股在业绩披露的窗口期,盈利变动对于市场的影响作用更加显著。

在业绩披露窗口期过后,景气主线更为明晰,市场风格也可能会发生切换,例如4-5月。

4

行业本身有淡旺季

许多产业本身具有比较鲜明的淡旺季规律,也会带来季节性效应。

我们从投资链、消费链视角去看,行业旺季与股市关联:

投资产业链:

与基建、地产相关的投资产业链,一般有两个开工旺季,分别是在春季与秋季。

对应到股市中,历史上看,建材与水泥在2-4月有不错超额收益,基础建设则在4月与9-10月明显跑赢市场。

消费链:

消费行业素来有金九银十的说法,一些细分行业在年中也存在特定旺季与淡季。

比如:

二季度白酒、啤酒常有更高的相对收益。

随着夏季到来,白电在4-6月有较大概率取得超额收益。

汽车板块在9月旺季中也有不错表现。

酒店餐饮、旅游及景区呈现出较为相似的季节性表现,并在2-3月以及7-9月表现更好。

不过,赚“行业旺季”催化剂的钱并不容易,而且并非所有行业都遵循相同的“旺季来临-股价上涨”规律。

四

季节性效应的表现

A股的季节性效应主要包括春季躁动与两会、四月决断、五穷六绝七翻身、成长的八月、红十月。

今年前三种效应已经翻篇,我们主要看看“成长的八月”以及“红十月”如何布局。

1

成长的八月行情

从历史数据看,八月与九月的A股季节性效应并没有特别显著。

上证指数在2010-2021年8月的上涨概率为67%,平均收益为-0.65%,涨跌幅中位数为0.38%。

上证指数在2010-2021年9月的上涨概率为58%,涨跌幅中位数为0.65%。

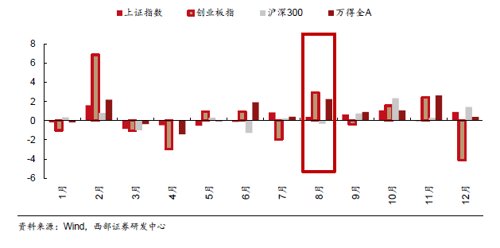

不过,八月成长风格或有结构性表现。

市场风格在8月明显地倾向中小盘风格与成长板块,2010-2021年创业板指在8月上涨的概率达67%,涨跌幅中位数为2.92%,明显高于上证指数和沪深300指数,表明创业板有概率出现独立行情。

2010-2021年主要指数月度涨幅中位数(%)

2

“红十月”与估值切换

从历史角度来看,10月A股出现过较多次“红十月”行情。

上证指数在2010-2021年10月的上涨概率为67%,平均收益为2.07%,涨跌幅中位数为1.07%,表现仅次于2月。

2010-2021年各月上证指数涨跌幅中位数及胜率

国庆节是市场转变的一个重要分水岭。

A股历史上,国庆长假前跌多涨少,节后多能扭转颓势,而且节后市场整体上行的确定性相对较高,有较高概率在国庆节前后呈现出V型反弹的走势。

风格上看,国庆前后消费行业相对占优,金融的配置价值在节后逐渐显现。

行业上看,消费行业的估值切换行情通常在国庆前后开启。国庆前10个交易日,家用电器、医药生物、食品饮料和汽车表现相对良好;国庆后10个交易日,家用电器仍维持了良好的市场表现,金融业与其他必选消费行业市场表现也显著回升。

3

四季度的估值切换行情

另外,还可以关注四季度的估值切换行情。

从2015年以来的市场表现来看,明显的估值切换行情主要发生在银行、建筑装饰、医药生物、家用电器、食品饮料和房地产等行业。

业绩增长的稳定性。

在业绩可预测的前提下,业绩具有较高增长性的行业才会出现估值提升的空间。

历史上看,次年业绩预期良好的消费、地产与银行业,最有可能在岁末年初出现估值切换行情。

盈利能力的可预测性。

根据银行、建筑装饰、医药生物、家用电器、食品饮料和房地产这六个行业相对万得全A超额收益率的变动,筛选出它们估值切换行情开启的时点。

通常而言,这六类行业中,业绩具有较高确定性的家电与食品饮料的估值切换行情在9-10月会率先开启,房地产与建筑行情的开启通常在四季度地产、基建相关政策明朗后,而医药生物与银行的行情则需要静待跨年前后宏观经济与流动性环境的改变。

从历史数据看,A股虽然存在一定的“季节性效应”,但由于A股容易受预期变化推动,当一个规律周而复始的上演后,市场出现明显的“学习效应”,即投资者会根据这个规律,提前布局。

如果大家都提前布局,容易导致A股的季节性现象前移。比如2022年的“春节躁动”行情自2021年国庆便开启篇章,显著前移。

所以,“季节性效应”可作为投资参考因素,但也不能太死板的按部就班。

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-08-09 21: 31

2022-08-09 21: 31

2022-08-09 21: 30

2022-08-09 17: 15

2022-08-09 17: 08

2022-08-09 17: 07