氢气/氢能简介

氢在元素周期表中排在第一位,具有能量密度大、无毒无味、储量丰富等特点,其单位热值为120.1MJ/KG,是汽油的3倍,能量密度为0.01MJ/L,是天然气的8倍,储量极其丰富,主要以水的形态存在,而水资源覆盖地球71%的表面,且燃烧后产物为水,完全无污染以及碳排放。基于以上特性,氢能成为全球碳达峰和碳中和的重要抓手,受到各国政府的重视,欧洲、日韩已将氢能发展上升至国家战略高度。

氢能行业目前仍处于0-1的发展阶段,产业链主要分为制氢、储/运氢、加氢以及应用四大环节,制氢方面,主要分为化石能源制氢、电解水制氢以及工业副产氢,下游应用涵盖交通、工业以及建筑等领域。随着氢能产业的快速发展,必将带动氢能产业链上下游零部件商、原材料商、设备商以及服务商的快速发展,任一环节均有千亿市场空间。

1

氢气的一生

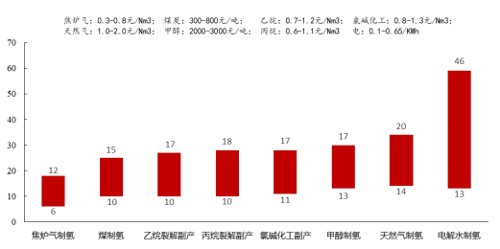

1)氢气的来源。目前,氢的制取主要有三种较为主流的路线:一是以煤炭、天然气为代表的化石能源重整制氢;二是以焦炉煤气、氯碱尾气、丙烷脱氢PDH等为代表的工业副产制氢;三是电解水制氢。市场的关注焦点主要是成本,依据不同的原材料成本,不同制氢方式的成本会有一定程度的波动,但是整体来看,如下图所示,当下煤制氢成本较低,在煤价为300-800元/吨时,氢气制取成本在10-15元/kg。

资料来源:《氢气制备和储运的状况与发展》,嘉合基金

2)氢气的储运。氢气的储运环节包括氢气的储存、运输以及加注,值得注意的是,储存其实涉及全产业链,任何一个环节均需要把氢气储存起来,加氢站把氢气储存在储氢井中(中石化半山环道综合加能站)、乘用车把氢气储存在碳纤维IV型储氢瓶中、长管拖车运输途中把氢储存在工业钢瓶中等等,该环节不存在最好的方法,只能选择与应用相匹配的最佳方法。

具体来看,储氢方面,有气态储氢(工业钢瓶、储氢罐)、有机液体、储氢合金等,以工业钢瓶为例,单个工业氢气钢瓶的容积为40L,压力为15MPa,储氢为0.5kg,主要用于实验室规模的氢气储运。运输方面,可分为长管拖车、槽罐车、货车、铁路(极少)、轮船(日本有实践应用)以及气体管道等,100kg以上的工业化氢气输运方法主要是长管拖车、气体管道、液态氢气。长管拖车主要用于氢气的道路运输,国内的长管拖车主要使用储氢罐,压力在20Mpa,国外已经达到50MPa的储氢压力;槽罐车主要配合氢气的液体储运,单次运氢能力是气氢拖车的10倍以上,综合成本低,在国外运用广泛。

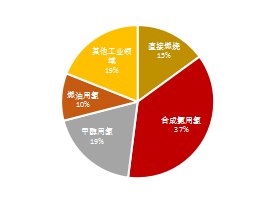

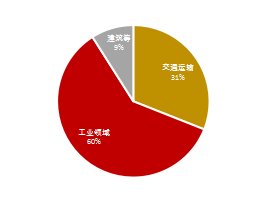

3)氢气的去处。2020年我国氢气产量超过2500万吨,基本上全部用于工业领域,约15%的氢气直接燃烧,10%用于炼油用氢,19%用于甲醇,37%用于合成氨领域,19%用于其他工业领域,交通领域仅占比千分之一,根据第三届中国制氢与氢能源产业发展大会,到2060年,交通领域消费占比可达31%。从当下下游应用来看,氢气基本物尽其用,内在的逻辑在于氢气难储存难运输,因此有了下游应用及客户以后才会去布局,因此不会有明显的过剩,中短期内将一直处于紧平衡状态。

图表2:2020年氢气消费结构,%

资料来源:《中国氢能源及燃料电池产业白皮书2020》,嘉合基金

图表3:2060年氢气消费结构,%

资料来源:《中国氢能源及燃料电池产业白皮书2020》,嘉合基金

2

氢气供应链成本

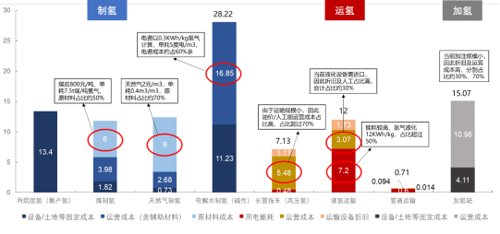

目前氢能发展的核心问题是用氢成本过高,与电动车和传统燃油车相比没有经济优势。具体而言,制氢成本因资源禀赋、技术路线等因素差异较大;储运环节液氢及长距离运输发展不成熟;加注环节建设成本及运营成本高昂。经我们测算,在不含各环节毛利的情况下,氢气的全产业链成本至少在40元/kg以上,未来需要在政府以及各行业多方助力下才能实现从制氢、储运和加注全产业链各环节的降本增效,进而触发市场活力的“原动力”。

图4:氢气供应链成本

资料来源:《中国工程院院刊》,嘉合基金

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-08-11 17: 14

2022-08-11 17: 13

2022-08-10 20: 58

2022-08-10 20: 38

2022-08-10 20: 33

2022-08-10 20: 32