宏观:经济修复延续,改善中现隐忧

利率:政策处于观察期+落地期,利率或维持震荡

经济修复延续,改善中现隐忧

二季度经济实现正增长,6月增速延续反弹

• 二季度GDP同比增长0.4%,预期1.1%,前值4.8%,在国内疫情的扰动之下实现了正增长。分产业看,二季度第一产业同比增长4.4%,第二产业增长0.9%,第三产业下降0.4%,第三产业受疫情拖累较为明显。

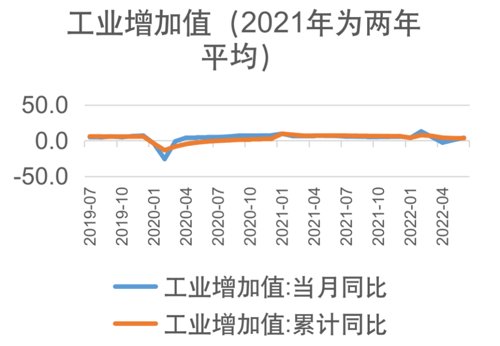

• 6月工业增加值同比增长3.9%,比5月增速反弹3.2%,延续较快修复态势。三大门类中,采矿业增加值同比增长8.7%,较前值反弹1.7%,制造业增长3.4%,较前值反弹3.3%,电力、热力、燃气及水生产和供应业增长3.3%,较前值反弹3.1%。服务业生产指数同比1.3%,较前值大幅反弹6.4%,增速由降转升。

固定资产投资延续反弹,三大投资增速分化

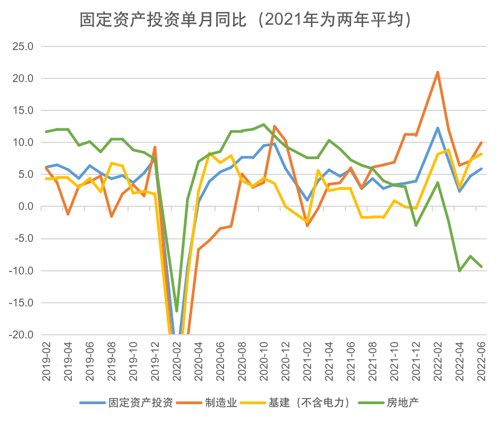

• 6月固定资产投资同比增长5.8%,较5月反弹1.1个百分点。其中,基建投资同比增长8.2%,较5月增速反弹1%。制造业投资增长9.9%,较5月反弹2.8%。房地产投资回落9.6%,较5月降幅扩大1.9%,增速由升转降。

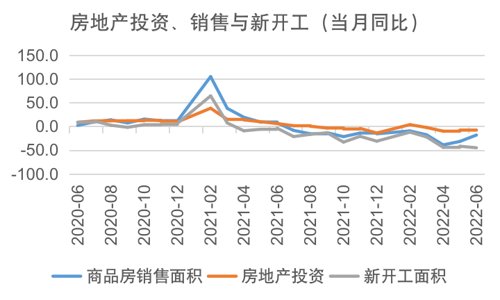

房地产销售脉冲性反弹,新开工降幅再次扩大

• 6月房地产销售面积反弹幅度较大,同比降18.3%,较5月降幅收窄13.5个百分点。受其影响,房地产开发资金来源同比降幅从上月的33.4%收窄到23.6%,其中个人按揭降幅从34.4%收窄到19.7%,定金及预收款降幅从48.7%收窄到30.8%。但房地产销售改善的原因可能是疫情期间积压需求的释放,其持续性尚待观察,7月以后房地产销售高频数据已经明显走弱。6月新开工面积同比降45.1%,较5月降幅扩大3.3%,竣工面积同比降40.7%,较5月降幅扩大9.4%。房地产拖累仍处于较深区间,短期或难言乐观。

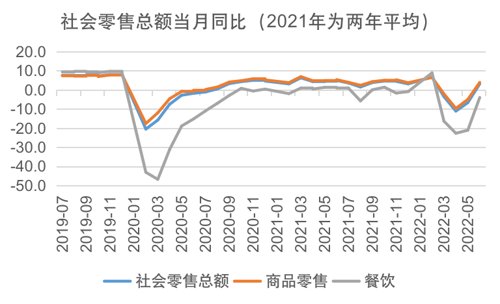

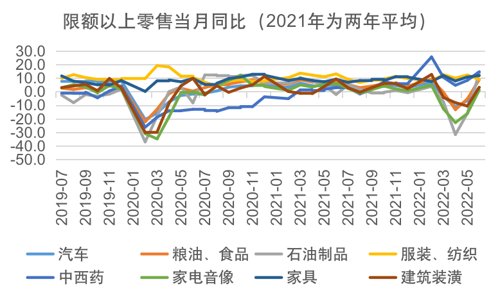

消费是最大亮点,汽车和餐饮反弹幅度较大

• 6月社零同比增长3.1%,预期-0.5%,较5月大幅反弹9.8个百分点,其中商品零售同比增长3.9%,较5月反弹8.9个百分点,餐饮收入同比下降4%,较5月降幅收窄17.1个百分点。限额以上消费同比增长8.1%,较5月反弹14.6%。汽车同比增长13.9%,较前值大幅反弹29.9%,石油制品、服装鞋帽、家电与音像器材、家具、建筑材料等均有回升。

出口与进口增速差走扩,后续可能收敛

• 6月出口反弹超预期,进口增速回落。6月出口同比增长17.9%,前值16.9%,进口同比增长1%,前值4.1%,进出口同比增长10.3%,前值11.1%,进出口增速差进一步扩大。6月贸易顺差979.4亿美元,较上月提高191.86亿美元,同比增长95.6%。

• 6月出口再次超预期可能的原因,第一,可能仍有疫情期间积压订单和产成品的交付延续到6月;第二,国内外能源价差较大使得国内生产成本获得了一定的成本优势;第三,由于担忧疫情的再次扰动,海外进口商的预防性需求可能提前了下单进度。

• 后续来看,海外景气度下降,国内景气度上升,内外需求趋势可能反转,进出口增速差或趋于收敛。

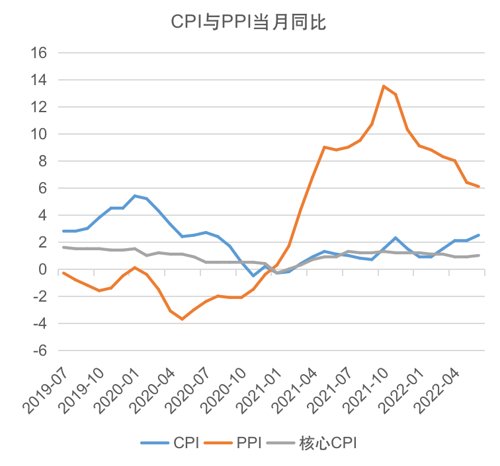

通胀剪刀收窄,CPI压力上升

• 6月CPI同比涨2.5%,较上月提高0.4%,预期2.4%。核心CPI同比1%,较上月小幅抬升0.1%。PPI同比上涨6.1%,预期6%,前值6.4%,连续8个月回落。PPI环比持平,前值为0.1%,连续3个月下降。

• 随着复工复产持续推进,重点产业链供应链逐步畅通稳定,保供稳价政策效果继续显现,PPI同比涨幅继续回落。CPI同比涨幅进一步抬升主要是猪肉和交通两项的拉动。

• 后续来看,PPI同比大概率可能延续下行趋势,CPI同比在三季度破3%的概率明显上升,延续小幅上行可能仍是未来几个月的趋势。

流动性维持宽松,信用显著恢复

流动性:银行间资金价格维持低于政策利率运行

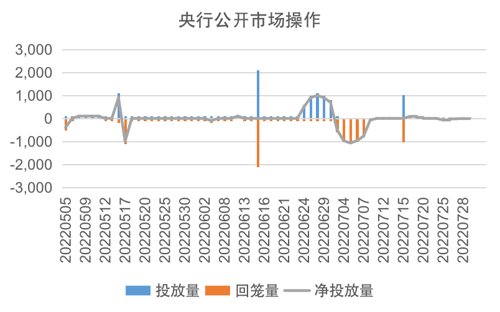

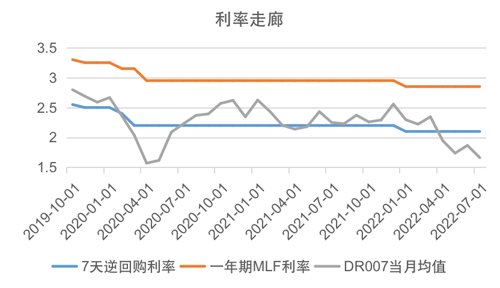

• 7月逆回购操作灵活性提升。月初逆回购降至30亿元之后,全月在20-120亿元波动,我们认为缩量操作可能并非紧缩信号,更应关注政策利率和DR007运行水平。

• DR007中枢在2.1%下方运行,均值在1.66%,继上月反弹后再次有所回落,反映信贷需求恢复仍然偏弱,资金利率在政策利率下方运行的时间可能延长。

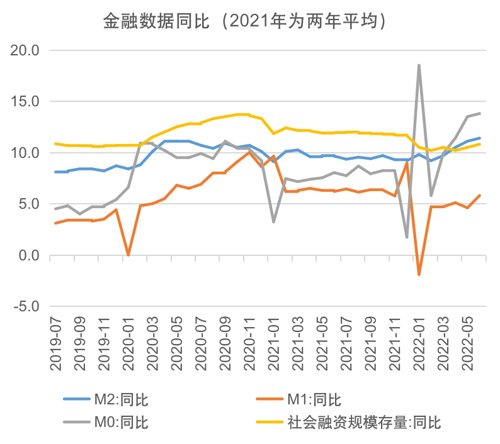

6月金融数据超预期,但持续性尚待观察

• 6月新增社融5.17万亿元,预期4.65万亿元,同比多增1.47万亿元;新增信贷2.81万亿元,预期2.44万亿元,同比多增6867亿元,社融和信贷均远高于历史同期水平。社融存量同比增10.8%,较前值反弹0.3%。M2同比增长11.4%,较前值反弹0.3%。M1同比增长5.8%,较前值反弹1.2%。在专项债发行放量的同时,财政存款减少4367亿元,同比多降365亿元,反映6月财政支出和退税力度不减,叠加信贷强劲,两者共同推高了M2。M1增速反弹也反映经济活跃度有所提高。

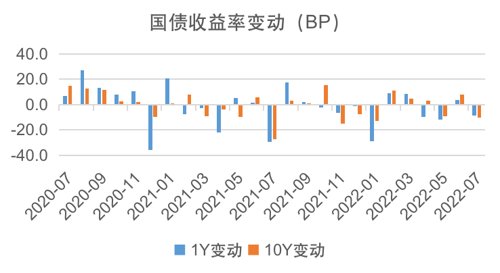

国债收益率曲线平坦化,长短端均有下行

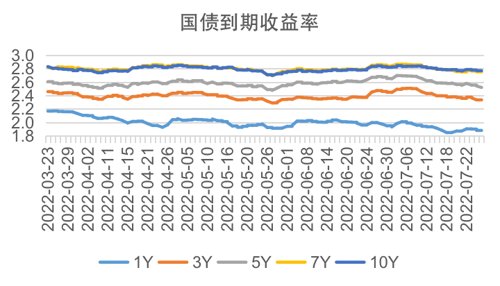

• 7月国债收益率曲线平坦化,长短端均有下行。国内疫情再次有零星反复,房地产销售再次回落,高频数据有所分化,反映出7月经济复苏斜率可能有所放缓。同时信贷需求相对较弱,资金仍维持较为宽松的状态。1Y国债收益率下行8.8BP至1.86%,10Y国债下行10BP至2.76%。后续来看我们认为经济复苏进程仍有反复,资金价格在政策利率下方运行的时间可能延长,长端利率或继续维持窄幅震荡。

风险点

• 国内外疫情反复

• 政策宽松不及预期

• 海外政策冲击超预期

• 地缘政治冲突超预期

• 通胀超预期

数据来源:wind。免责声明及风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

-END-

2022-08-11 22: 01

2022-08-11 22: 01

2022-08-11 22: 00

2022-08-11 19: 47

2022-08-11 19: 47

2022-08-11 19: 46