据财联社报道,近日悟空理财P2P暴雷,疑似涉及34万受害者,共计390亿元。

“时代的一粒灰,落在个人头上就是一座山”,希望所有的朋友,都能远离旁氏骗局,以正确的理财方式,实现财富的长期保值增值。今天我们就来聊聊理财这件事儿!

P2P的兴衰史

P2P诞生于2007年,兴盛于2013年,衰落于2018年,其兴也勃,其亡也忽。盖棺论定,也许其阶段性的发挥了一些金融创新和小微企业融资的功能,但对于参与其中并深受其害的老百姓来说,终将是一段痛苦且难忘的回忆。

2010年后,智能手机逐渐风靡中国,移动互联如火如荼,互联网宝宝类理财打破传统信息垄断,让理财走入千家万户。P2P理财在“互联网金融”的大旗下,也乘风而起,迎来了其快速发展的时期。

在全球范围内,小微企业融资难、融资贵是普遍性难题,在经历2008年超额流动性带来的供给扩张后,小微企业在去库存周期内获得金融支持就更显困难。互联网金融,利用大数据的方法进行精准的客户画像,以期通过提供更好的信息中介服务,降低小微企业的融资成本。

遗憾的是,P2P从本源的“互联网信息中介的服务”,逐渐演变成“平台兑付的资金池服务”,为其高速发展创造了条件,也为其日后的暴雷埋下了伏笔。

通过高利率刚兑吸引投资者,在以更高的利率放贷款,以较高的利差覆盖较高的违约率。这套方法本质是运营了一家银行,区别在于资产风险更大,因此其周期属性更强,所以顺周期的时候不乏纳斯达克上市“一夜暴富”的故事,逆周期的时候则是“一地鸡毛”。泛亚爆雷、e租宝暴雷……直到近期悟空暴雷,P2P终将谢幕,但以史为鉴,投资者在其中应该吸取哪些经验和教训呢?

远离“保本保收益”

远离“刚性兑付”陷阱,如果有人声称“保本保收益”,一定要打起十二分的警惕。2018年初发布的资管新规,核心内涵就是打破“刚性兑付”,打破资金池运作下的各种错配,从而让资管产品真正实现“卖者尽责、买者自负”。

通常来说,风险和收益是匹配的,希望获取高收益,往往意味着较高的风险。监管部门曾提醒投资者“承诺超过每年6%的收益率,一定要打问号,承诺超过8%风险就很大,承诺超过10%就要做好本金全部损失的风险”。

由于经济增速下降,流动性宽松,理财类产品的收益有着下滑趋势。余额宝等宝宝类理财的年化收益率已经降低至2%以下。许诺较高的保本收益率,十有八九都是骗子。P2P理财吸引投资者参与,靠的就是宣称动辄8%以上的年化收益率,这背后实际蕴含着很大的风险。

接受波动

刚开始参与理财的投资者不理解“波动”,喜欢保证收益的方式,目前这类产品已经非常罕见,只有银行存款、券商收益凭证等少数表内业务有这种特征。资管类业务基本已经成为“净值化”产品,即投资收益处于不断波动之中,即使是银行理财或者货币基金也不例外。

波动意味着短期可能亏损,但不等同于资产的永久性损失。许多优质的股票或基金,都曾有下跌30%以上的可能,但不会影响到他们后面不断上涨,突破前高。没有波动也不代表不会损失,例如P2P,直到暴雷的那一刻,才会告诉你本金和利息全都没有了,什么都取不回来。

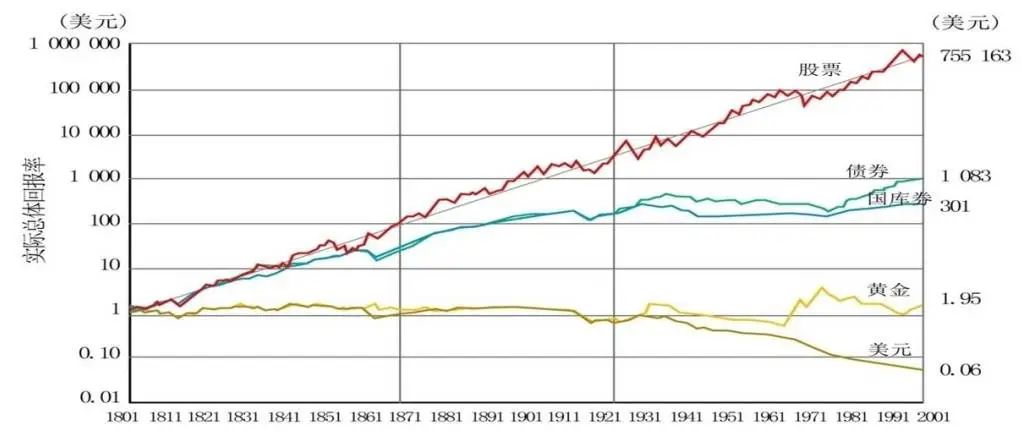

长期来看,优质的资产总是在波动中不断上涨的,从资产特点上看,权益类资产短期波动大,但长期收益也更高;债券类资产波动相对低,收益也低;持有黄金或现金则很难跑赢通货膨胀,购买力不断受到侵蚀。

图:美国沃顿商学院教授杰里米·西格尔《投资者的未来》统计过去200年美国各类资产扣除通货膨胀后的收益

选择正规机构

投资请到正规金融机构,远离非法集资,远离P2P平台,远离诈骗。财富积累不易,请选择有资质的正规代销基金代销机构购买基金,防止上当受骗。

如果您通过正规金融机构购买基金,提示您务必通过该金融机构官方APP下单,切莫仅听个人宣传轻易采用银行汇款等其他方式下单,防范犯罪分子采用假冒正规金融机构等方式实施犯罪。

更多专业基金资讯

欢迎关注

2022-08-11 22: 17

2022-08-11 22: 04

2022-08-11 22: 03

2022-08-11 22: 02

2022-08-11 22: 02

2022-08-11 22: 01