周勇 2022-08-12 19:33

#这些基金,个人养老金的不二之选#

不得不说,用个人养老账户购买养老基金,是真心划算。但划算归划算,咱也不能贪便宜买回来一堆雷,所以今天咱就来盘一盘这些养老FOF基金,是骡子是马,拉出来遛遛才知道。

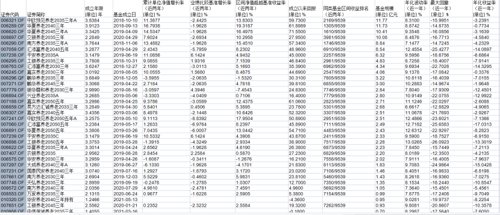

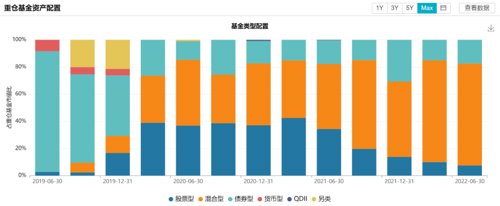

在#这些基金,个人养老金的不二之选#里我已经说明了“入围”个人养老投资基金的条件,除了本身是养老目标基金之外,还需要满足最近4个季度末规模不低于5000万元。其实不光是FOF,其他适合个人养老金长期投资的股票型、混合型、债券型基金也可以,未来还会纳入更多符合条件的各类基金。根据wind数据显示,目前市面上养老目标基金共有178只,合计规模超1000亿,如果按照最近4个季度末规模不低于5000万元的条件筛选,那么拿到“绿码”的养老目标基金只有86只,其中39只是目标日期型,47只是目标风险型,合计规模700多亿,占了总养老目标基金规模的66%,这些“入围”的养老FOF基本都是头部基金公司的产品,且一家基金公司也就三四只,目标明确数量少,按理说浓缩的都是精华,业绩合该不会差,但事实却并非如此。目标日期型和目标风险型是截然不同的两种管理模式,今天我主要聊聊目标日期型,至于目标风险型,留待下回分解。目标日期型养老基金是根据投资者在不同年龄阶段对于风险的承受能力不同,按照制定的目标日期进行策略调整,让风险递减的养老产品。我把符合条件的39只目标日期型养老基金罗列了出来,包括收益率、波动率等指标。不难发现,目标日期型养老基金的名字里都带有日期,共有5种,2030年、2035年、2040年、2045年和2050年。这个日期对应的是我们的退休日期,比如2040年的养老基金针对的就是在2040年前后5年内退休的人群。根据招募说明书上的表述,比如某只以2030年 12月 31日为目标日期的基金,它的风险和收益水平会随着目标日期的临近而逐步降低,至于降低的幅度和频率如何,那就得看基金经理了。当然,不是说只有到目标日期才能赎回,你看基金后面的一年持有三年持有,那其实和封闭式基金一样,以一年或者三年作为封闭期,封闭期结束就可以赎回了,不需要持有到目标日期。归根结底,我们最需要知道的是哪些养老基金值得买,或者换句话说,哪些基金能帮我们养老。在整理了目标日期型养老基金后,我发现它们的规模都比较小,最大的中欧预见养老2035也不到12亿,远远不及目标风险型养老基金,且成立时间多在2019年以后,也就是成立年限两三年左右。这就意味着现在还是目标日期的起始阶段,正是风险最高的时候。观察它们的持仓也能发现, 权益类基金占比较高,这也是目标日期型养老基金波动率普遍偏高的原因,毕竟咱们现在还年轻,还经得起市场毒打。比如这只华夏养老2035年,刚成立的时候可能因为不太熟悉养老目标基金的玩法,因此权益类占比较低,但之后权益类占比明显变高了,最近股票型基金占比有下降趋势,说明基金经理正在逐步调整组合的风险。以华夏养老2035/2040/2045/2050四只基金为例,上图是它们的净值表现,可以看到华夏养老2035年是表现最差的一只,但最近一年年化波动率却最小,可见收益与风险成正比,风险与到期时间成正比。从收益角度来看,目标日期型养老基金近一年的年化收益率无一例外全是负的,也就是说今年全都是亏损状态。这不难理解,就像我前面说的,现在是风险最高的阶段,权益类产品占比较重,今年市场行情不佳,就连它们的比较基准今年的收益率也是负值。所以我们更应该关注基金净值成立以来的回报率和超额收益率,这样一看,成立满两年的基金回报率都是正的,且大部分都在20%以上,超额收益也比较明显,有一半在5%以上,特别是华夏的养老基金,三只的超额收益都在10%以上。从风险角度来看,所有目标日期型养老基金近一年的年化波动率都在5%以上,甚至有1/4在10%以上,最大回撤也都在12%以上,回撤最严重的工银养老2050达到了26%,和一些偏股混合型基金差不多了。在结合收益与风险进行了综合评估后,我从这40只目标日期型养老基金中,选择了最大回撤较小,波动率适中、超额收益显著的3只基金:南方养老2035、中欧预见养老2035、交银养老2035。根据指标选出来的都是2035年到期的基金,也是因为“入围”的基金里2035年占比最多,对应着1975年前后出生的男性和1980年前后出生的女性。这些基金成立时间普遍在三年以上,收益较好,又因为接近到期日,波动较低。基金公司方面,中欧、华夏、南方基金都还不错,如果未来有新的养老产品,可以关注。下期我会讲目标风险型养老基金,请用点赞和转发狠狠催更吧!