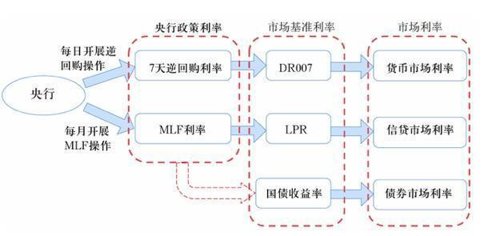

其中,1年期MLF利率和7天逆回购利率是最为重要的政策利率,其调整具有风向标的意义,对各类市场价格均会产生影响

比如说,LPR(贷款市场利率)。

这个东西可能一些朋友比较熟悉,它可以理解为正式发表的贷款利率参考值。我们在银行申请到的贷款利率都是参照LPR定价,普通贷款一般参照1年期,房贷一般参照5年期。

而LPR的形成就是根据MLF、长期贷款(住房贷款)、报价行这些因素决定的。

如果用更简化一些的公式来表示,就是:

LPR=MLF利率+银行综合成本

所以可以很直观的看到,MLF的利率下调之后,LPR的利率也会随之下调。

这样的操作会给市场带来怎样的影响呢?

第一、或为5年期LPR报价下调打开空间

华泰证券认为,7月信贷走弱很大程度上源于房地产,居民部门仍在延续降杠杆趋势。对于房地产而言,保交楼是核心,但稳房价是关键,促进需求回暖才能让整体行业重回正常轨道。目前二三线城市的房地产销量同比跌幅还在30%-50%,对稳信贷和稳投资的拖累依然严重。这些因素决定了5年期以上LPR下调的必要性大增。

中信证券也表示,当前数据疲弱,MLF缩量降息“一箭双雕”,是个合理的组合。MLF缩量可以提升短端利率水平,避免脱实向虚;MLF利率调降后,长端LPR利率下降,有助于刺激需求。

第二、从宏观上来看,此次降息,可能还是出于稳主体、稳预期、稳增长的目的。国家统计局在8月15日发布的数据显示,7月份国民经济虽然整体延续恢复态势,但恢复态势仍充满挑战。央行在日前发布的7月金融数据也显示出实体经济有效需求还需提振。

我们认为,目前稳主体、稳预期、稳增长压力依然较大,货币政策需要继续保持适度宽松基调,此次央行降价缩量是宽信用和稳货币的手段。

东方金诚认为,此次降息与近期经济修复势头较缓、宽信用进程再生波折直接相关,显示当前货币政策仍以稳增长为主要取向,国内结构性通胀压力和海外央行收紧,都未对国内央行政策性降息构成实质性障碍。

这也意味着当前处于偏充裕状态的市场流动性还将延续一段时间。接下来监管层将加大考核力度,推动宽货币向宽信用传导。

伴随贷款利率较大幅度下行,加之结构性货币政策工具和新设立的政策性金融工具充分发力,8月金融数据将显著回升。这将对冲近期经济下行波动,为下半年GDP增速尽快回归合理区间奠定基础。

第三、从对市场未来影响:

1、或将有利于权益类资产中小盘成长风格的继续演绎:

国海证券回顾了2010年以来7段小盘风格显著跑赢的时期,认为其共同点在于国内经济均处于偏弱的状态,市场对经济的预期会影响小盘风格超额收益的幅度,在国内经济增长动能走弱的环境下,市场对经济的担忧越小,小盘风格的超额收益越明显。如果后续经济或者流动性环境发生较为显著的变化,大小盘风格将会迎来切换。降息之后,基本面出现超预期上行或者下行的概率都不大,因此后续市场将呈现指数稳、结构性行情突出的特点,小盘优于大盘、成长优于价值。

2、对债市而言,或引导广谱利率下行

华创固收认为,政策利率降息是弱势融资需求下政策无奈的选择;政策利率降息的形式仍然是超预期的,中美货币政策背离的弱化给了央行更多操作空间;政策利率降息是引导广谱利率下行,对资金利率是“回归”,对债券长端利率和贷款利率是中枢下行;对长端而言政策利率降息可能打消投资者对拉长久期的顾虑。