2021年6月,首批公募REITs正式在交易所上市。在政策的层层推动下,我国公募REITs市场上渐渐出现民营企业的身影,尤其是体量较大、处于行业龙头的上市公司更成为公募REITs原始权益人的潜在候选。本文将以上市公司资产发行的公募REITs表现进行研究与分析,并对未来上市公司发行公募REITs进行展望。

2021年6月,首批公募REITs正式在交易所上市。由于发行标的是基础设施资产,同时监管机构对发行规模有明确的要求,因此目前来看,基础设施行业的大体量央企及地方国企已成为参与基础设施公募REITs的主体。无论是已上市的REITs产品,还是正在推进中的拟发行上市的资产,甚至在大众认知中,发行主体占多数的还是央企及地方国企。

与此同时,监管政策也在积极鼓励民营企业发行REITs产品。今年3月27日,证监会发布《推动完善民企债券融资支持机制增强服务民营经济发展质效》,沪深两大交易所随即按照证监会统一部署,在已有措施的基础上,进一步加快完善民企债券融资支持机制。其中之一便是鼓励民营企业优先发行基础设施公募REITs、类REITs、CMBS、知识产权证券化等基于资产信用的证券化产品,充分发挥资产信用优势,降低融资成本。5月25日,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19号),意见指出盘活存量资产,对参与的各类市场主体一视同仁。鼓励民营企业根据实际情况,参与盘活国有存量资产,积极盘活自身存量资产,将回收资金用于再投资,降低企业经营风险,促进持续健康发展。8月1日,中国证监会党委书记、主席易会满在《求是》发文《努力建设中国特色现代资本市场》指出,要深入推进基础设施领域不动产投资信托基金(REITs)扩募和试点范围拓宽,抓紧推动保障性租赁住房、民营企业试点项目落地,助力加快形成存量资产和新增投资的良性循环。

在政策的层层推动下,我国公募REITs市场上渐渐出现民营企业的身影,尤其是体量较大、处于行业龙头的上市公司更成为公募REITs原始权益人的潜在候选。因此本文将以上市公司资产发行的公募REITs表现进行研究与分析,并对未来上市公司发行公募REITs进行展望。

一、上市公司发行REITs市场情况

(一)上市公司已完成公募REITs发行上市情况梳理

目前已上市的公募REITs产品中,发行主体或发行主体的母公司为上市公司的REITs共有6单,其中,高速公路类4单,产业园区类1单,污水处理类1单。基本信息总结如下:

显而易见的,高速公路类REIT是上市公司发行REITs中数量最多的类型。同时,在5单已发行高速公路REITs中,有4单发行主体为上市公司,其原始权益人浙江沪杭甬、中国铁建、中国交建、越秀交通基建均为港股上市公司,其中2单原始权益人为香港、上海两地上市公司。与沪深证券交易所相比,香港证券交易所因为其融合中西方的独特地位,对亚洲的上市公司有别样吸引力,这4单高速公路REIT的原始权益人陆续于1997-2008年在香港上市,均为历史悠久的大体量交通建设集团。从各单REITs上市时间来看,浙商沪杭甬REIT是首批上市REITs中唯一一单以高速公路为底层资产的,华夏越秀高速REIT、华夏中国交建REIT、国金铁建重庆渝遂REIT随后陆续发行上市。由此可以看出,高速公路行业的大型上市公司对浙商沪杭甬REIT的二级市场表现及其搭建REITs融资平台的成效较为认可。从基金规模来看,高速公路REITs的基金规模差别较大,分布在21.30--93.99亿元之间,主要受到高速公路里程、经营状况、所处区域等因素的影响。由此可见,已发行公募REITs底层资产的差别较大,各体量的上市公司均可作为发行主体参与REITs市场,把握融资机会。

另外2单上市公司发行的REITs底层资产分别为产业园区和污水处理资产,均为首批发行上市的基础设施公募REITs。博时招商蛇口REIT的原始权益人为招商局蛇口工业区控股股份有限公司,2015年于深圳证券交易所上市;富国首创水务REIT的原始权益人为北京首创股份有限公司,2000年在上海证券交易所上市。此2单REITs的基金规模均在20亿元左右。

纵观以上6单由上市公司(或其子公司)作为原始权益人发行的公募REITs,其发行数量、规模等特点,与所处行业有很大关系。高速公路行业作为起步较早、规模较大的交通基础设施行业,是重要的民生产业。起步于1988年,发展至今已进入高质量发展阶段。同时行业集中度不高,区域性较强,因此该行业潜在的上市公司REITs资产储备充足,预计未来仍将占据发行REITs总量较多比例。污水处理行业虽也属于重要的民生产业,但由于污水处理由政府特许经营,地方企业形成区域市场的准入壁垒,市场呈现参与企业众多、规模化不足、区域分散的特征,大型上市公司数量相对较少。而产业园类资产属于标准的依附于不动产的基础设施资产,由于目前产业园区承载着较高的科技创新价值和经济价值,通常具有产权清晰、收益稳定、具备增值潜力等优势,与我国试点基础设施REITs产品的特征十分契合。未来也将有不少产业园区原始权益人具备发行潜力。

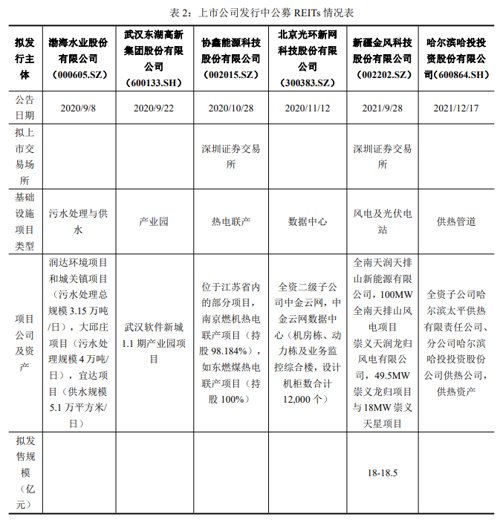

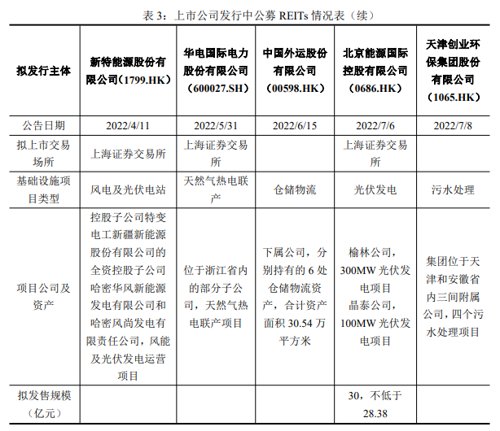

(二)上市公司推进中公募REITs情况梳理

根据上市公司公告,目前上市公司正在推进的公募REITs产品有11单,具体情况如下:

目前正推进的11单REITs中,底层资产较多集中在能源基础设施行业。总体来看,能源类REITs的上市脚步略慢于其余行业。目前已上市的14单REITs中,只有鹏华深圳能源REIT的底层资产是能源基础设施,且于2022年7月26日上市,晚于首批上市的REITs一年多的时间。这可能是因为符合公募REITs发行要求的能源基础设施资产,主要是风电、光伏、水电、天然气等清洁能源,一方面清洁能源行业的发展尚处于起步阶段,装机容量与发电量在电源结构中的占比都较小,且风电光伏平价上网前,电场运营商的收入较多依赖政府补贴;另一方面,能源基础设施资产属于重资产,且多数为国有资产,由大型国有企业或其二、三级子公司持有运营,涉及产权情况复杂,资产的剥离重组等操作繁琐,时间周期较长。

从发行主体来看,能源类REITs原始权益人主要集中在大型国企的二、三级上市子公司和行业龙头公司,这也是发电行业的主要参与者。政策驱动下,清洁能源在发电侧的占比还将进一步提升,且浮动电价制的推行,或许会进一步打开发电市场,将更多的上市公司、民营企业涵盖进来。清洁能源资产在公募REITs市场有很大的发展空间与潜力。

除能源类之外,还有多种类型的上市公司REITs也正在推行中,包括水务、供热、仓储物流、数据中心、产业园等。相信随着REITs相关政策法规的完善,参与的资产及发行主体种类会越来越多,使REITs市场源源不断焕发出活力与生机,真正服务于基础设施行业的发展。

二、上市公司发行REITs的影响

(一)对上市公司资产负债表的影响

对于并表型REITs的原始权益人来说,1)发行REITs当期,根据现行监管政策,由于基础设施公募REITs通过权益方式进行募集资金,对权益科目来说,根据现行会计准则,母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中,处置价款与处置长期股权投资相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益。同时,对于其他投资者持有的REITs份额,应该按照相应金额在合并报表中确认为少数股东权益。原始权益人货币资金储备将会增加,同时负债总额降低,因此资产负债率将得到改善;原始权益人持有的大量货币资金储备也可为未来项目投资提供资金支持;2)发行REITs后运营期间,对后续资产负债表影响较小,主要影响仍然来自于发行REITs时确认的少数股东权益及其后续变动。

对于出表型REITs的原始权益人来说,1)发行REITs当期,原始权益人等同于实际出售,原始权益人合并报表层面,资产负债表中金融资产/长期股权投资增加,同时项目公司出表。以此可以将高负债率的资产直接出表,而回收的资金继续用于偿还负债,持续降低资产负债率。对于权益科目来说,根据现行会计准则,投资企业能够对被投资单位实施控制的权益性投资,即对子公司投资,初始计量用成本法核算;成本法下,企业处置长期股权投资时,出售所得价款与处置长期股权投资账面价值之间的差额,应确认为投资收益,不影响资产负债表的权益科目。2)发行REITs后运营期间,对后续资产负债表各科目变动影响较小。

(二)对上市公司利润表的影响

对于并表型REITs的原始权益人来说,1)发行REITs当期,根据现行会计准则,母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中,不确认当期损益,对当期利润表无影响。2)发行REITs后运营期间,在合并利润表上,归母净利润减少。同时,由于REITs发行增加的货币资金,偿还带息债务后,财务费用将相应下降。上述两项合并抵消计算即为发行REITs对后续利润表的实际影响金额。

对于出表型REITs的原始权益人来说,1)发行REITs当期,由于相对于原账面价值较高的估值定价,原始权益人可获得较高的资产处置收益,从而有效提升原始权益人当年财务业绩。2)发行REITs后运营期间,由于产品结构涉及部分资产的转让,会导致上市公司归母净利润相应比例减少。但后续公司由于持有公募基金产品份额,将通过享有基金期间投资收益以及对资产提供持续的运营管理服务以获取利润的增加。从首批产品的经验来看,基金管理人对运营管理机构设置了市场化的运营激励条款,这些安排也有助于原始权益人或其关联方获取更高的运营管理服务费,从而提升原始权益人的财务业绩。

以博时蛇口产园REIT为例,2021年6月,招商蛇口作为原始权益人,博时基金管理作为基金管理人,发起设立“博时招商蛇口产业园封闭式基础设施证券投资基金”(以下简称“蛇口产园REIT”)。招商蛇口将全资子公司深圳市万海大厦管理有限公司(以下简称“万海大厦”)100%股权以及深圳市万融大厦管理有限公司(以下简称“万融大厦”)100%股权分别转让给蛇口产园REIT之子公司深圳博海产业园管理有限责任公司及深圳博融产业园管理有限责任公司。蛇口产园REIT发行后,招商蛇口对蛇口产园REIT投资比例为32%。在经过上述交易后,招商蛇口丧失对万海大厦、万融大厦控制权,不再将其纳入合并范围。

根据招商蛇口2021年半年报,处置子公司万海大厦的100%股权的转让款为141,466.47万元,处置子公司万融大厦的100%股权的转让款为97,717.15万元,处置价款合计为239,183.62万元,而万融大厦和万海大厦的账面价值合计为43,938.11万元。2021年上半年招商蛇口实现营业收入446.57亿元,同比增长83.62%;归属上市公司股东的净利润为42.51亿元,同比增长365.32%。蛇口产园REIT共募集资金20.79亿元,为招商蛇口2021年上半年净利润贡献约14.58亿元,占比超三成。

(三)对上市公司市值的影响

从6单上市公司(或其子公司)作为原始权益人发行REITs的情况来看,以上市公司2022年6月30日市盈率与REITs资产净利润的数据计算出的发行资产计算价值,与同期各REITs产品二级市场市值相对比,可以发现6单REITs在2022年6月30日的REITs市值均大于资产计算市值;即基础设施公募REITs发行完成后,能够通过二级市场对上市公司持有的资产重新进行定价,从而有效提升发行REITs的那部分资产的增值收益。

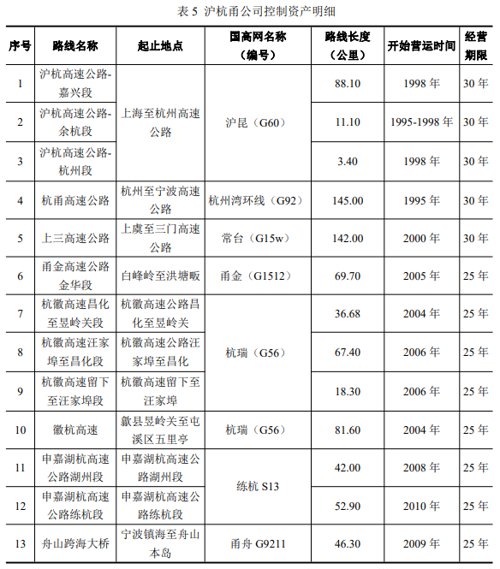

以浙商沪杭甬REIT为例,截至2020年底,主要原始权益人沪杭甬公司收费高速公路合计1,141公里,下辖108个收费站,其中控股里程802公里,托管里程339公里,控股高速公路中浙江省内里程720公里,安徽省内里程81.6公里。控股高速公路包括沪杭高速公路、杭甬高速公路、上三高速公路、甬金高速公路金华段、徽杭高速公路、申嘉湖杭高速公路和舟山跨海大桥。

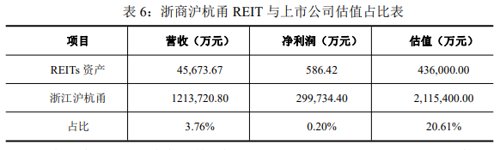

发行REITs资产范围为杭徽高速公路(浙江段)三段,分别为杭徽高速公路昌化至昱岭关段、杭徽高速公路汪家埠至昌化段和杭徽高速公路留下至汪家埠段,共计里程122.25公里。2020年12月31日,评估市场价值为45.63亿元,实际募集规模43.60亿元。根据浙商沪杭甬REIT招募说明书公布的项目公司2020年财务报表,REITs项目公司营业收入为45,673.67万元,净利润为586.42万元,净资产为225,405.16万元,对应的PE为743.49,PB为1.93。

上市公司浙江沪杭甬(00576.HK)2020年12月31日市值为211.54亿元,2020年公司营业收入为121.37亿元,归母净利润为29.97亿元,归母净资产为241.16亿元,PE为7.06,PB为0.88。

沪杭甬发行REITs资产净利润为586.42万元,按照上市公司PE7.06计算,对市值的贡献值为4,140.12万元,而REITs实际发行规模为436,000.00万元,为市值贡献值的105.34倍。上市公司截止到2020年末的PB为0.88,发行REITs对应PB为1.93,即将该资产从上市公司体系拿出来后,价值对应增长219.32%。

由此可以看出,基础设施公募REITs发行完成后,能够通过二级市场对资产重新进行定价,从而有效提升发行REITs的那部分资产的增值收益。同时,由于股权流通性提高,形成资产REITs上市平台,双轮驱动,市场通常会给予REITs产品更高的估值水平从而推升上市公司剩余资产估值。

综上,作为基础设施领域股权投资重要退出路径,基础设施公募REITs政策推出后受到国家发改委、中国证监会等部委政府领导的高度重视,被视为推动基础设施领域投融资模式改革升级的重要战略举措,试点基础设施公募REITs对创新我国基础设施投融资机制、优化资源配置和盘活存量资产具有重要意义,有助于促进构建双循环发展新格局。同时,发行基础设施REITs可显著提升上市公司的企业形象并获得资本市场的关注,对于有效提升上市公司市值有积极影响。

- END -

风险提示及免责声明

本基金管理人本着勤勉尽责的原则管理基金,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在投资前仔细阅读《基金合同》、《招募说明书》和《产品资料概要》。市场有风险,基金亦有风险,投资需谨慎。本公司充分重视投资者教育工作,以保障投资者利益为己任,特此提醒广大投资者正确认识投资基金所存在的风险,慎重考虑、谨慎决策,选择与自身风险承受能力相匹配的产品。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。本文提到的上市公司仅用作公募REITS的研究分析,不做个股推荐之类。

2022-08-16 21: 03

2022-08-16 21: 01

2022-08-16 21: 01

2022-08-16 21: 00

2022-08-16 21: 00

2022-08-16 20: 58