一周债市回顾

2022-08-17 20:24

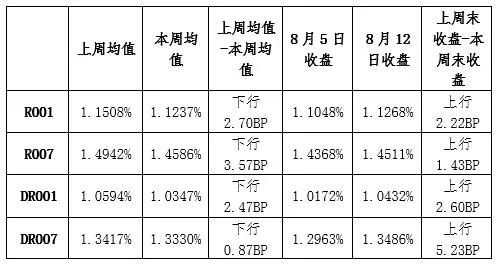

本周央行公开操作继续低量逆回购,延续谨慎和保守风格,银行间流动性总体保持宽松,主要回购利率周均值继续有所下行。本周,央行逆回购投放资金100亿元(每日等量投放20亿元),逆回购回笼100亿元(每日等量回笼20亿元),全周逆回购净回笼(净投放)资金0亿元。央行操作延续谨慎风格(上周逆回购净回笼资金100亿元)。央行已连续13个交易日逆回购20亿元的低量。本周400亿元国库现金定存到期,因此本周央行公开市场全口径净回笼400亿元。下周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元。此外,下周二(8月16日)将有6,000亿元MLF到期。央行操作值得关注。中国货币网信息显示,银行间质押式回购总成交额,继上周四首破7万亿元人民币,创历史新高后,本周一进一步升至70,627亿元,再创纪录新高,周二仍盘桓在7万亿上方,周三则回落至6.9万亿以下。从资金利率来看,本周银行间市场流动性保持宽松,主要回购利率周均值有所下行。具体来说:本周(8/8-8/12)资金利率,较上周(8/1-8/5)隔夜维持在低位,7天在上周大幅下行后,本周下行有限,R001/R007/DR001/DR007周均值环比下行3BP/4BP/2BP/1BP。其中:

来源:同花顺,九泰基金整理

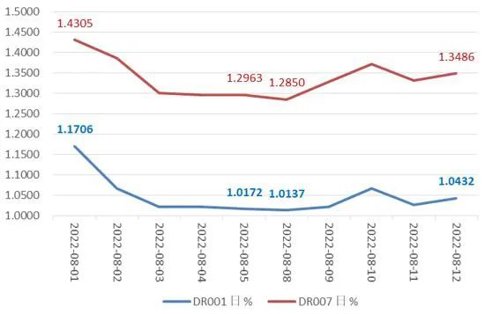

需要注意的是,加上本周五天,DR001已连续9个交易日保持在1.10%以下,最低收于1.0432%,比上周五8月5日的1.0172%略高。本周没有突破7月29日1.0029%的2021年1月8日以来的低点。本周五8月12日,R007与DR007两者利差有所收窄。本周五8月12日利差为10.25BP,而上周五8月5日利差为14.05BP。市场对隔夜跌破1%是否会引发监管关注仍存担忧,供求双方多维持在1%上方谨慎交投,保持一种微妙的平衡。最近2周DR001与DR007走势

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

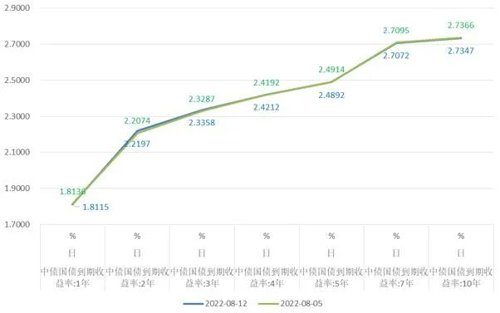

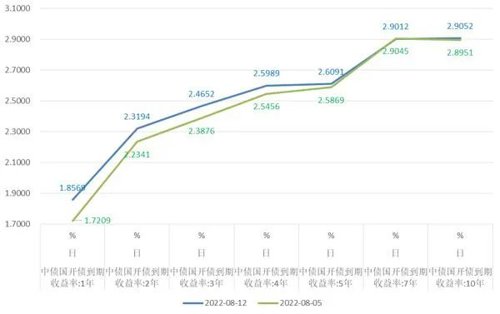

一级市场方面,本周利率债净融资额大幅减少,并转负;总体需求尚可。本周新发利率债有32只,融资4,840.00亿元,总偿还量为5,314.89亿元,净融资额为-474.89亿元,较上周大幅下降并转为负(前值为4,106.57亿元)。本周国债与政策性金融债招标效果较好,全场倍数均值为3.90,较上周的4.23倍有所降低;而发行价格仅有2只位于100以下,发行需求较好。截至8月12日,一般债发行进度为94.4%,专项债发行进度为95.0%;国债净发行进度为47%;政金债发行进度预估为61%。二级市场方面,国债期货窄幅震荡,仍在高位;现券收益率震荡整理,略有上行,中短端上行相对较大,收益率曲线略有熊平。 本周国债期货窄幅震荡,长端微涨,中短端微跌。全周来看,10年期主力合约涨0.02%,5年期主力合约跌0.07%,2年期主力合约跌0.06%,均依然处于相对高位。现券收益率方面,债市整体震荡整理,收益率略有上行,短债利率上行较大,中端次之,长债利率仅上行1BP左右,收益率曲线较上周熊平。具体来看,相比于上周五8月5日,本周五8月12日1Y国债/国开债利率上行10BP/14BP至1.8115%/1.8569%,3Y国债/国开债利率上行7BP/8BP至2.3358%/2.4652%,5Y国债/国开债利率上行2BP/2BP至2.4892%/2.6091%,10Y国债/国开债利率上行0.1BP/1BP至2.7347%/2.9052%。

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

上周与本周关键期限国债收益率走势

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

上周与本周关键期限国开债收益率走势

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

8月12日与8月5日关键期限国债收益率情况

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

国债、国开债利差均较上周收窄,10Y-1Y期限利差回落最多。从期限利差来看,国债10Y-5Y、3Y-1Y、10Y-1Y利差均较上周收窄,分别由上周26.82BP/55.84BP/102.23BP收窄2.27BP/3.41BP/9.91BP,至24.55BP/52.43BP/92.32BP,10Y-1Y利差回落最多。国开债10Y-5Y、3Y-1Y、10Y-1Y利差同样均较上周收窄,分别由上周30.82BP/66.67BP/117.42BP,收窄1.21BP/5.84BP/12.59BP,至29.61BP/60.83BP/104.83BP,同样是10Y-1Y利差回落最多。海外债市方面,相比上周五8月5日,截止8月12日,本周收益率以上涨为主,其中,10Y美债收益率本周震荡微涨,最终上行1BP至2.84%;美国10年-2年期国债收益率继续倒挂中,周二一度倒挂-48BP,周五倒挂回落至-41BP,与上周五利差持平。日本债市10Y期国债收益率上行3BP至8月10日的0.2020%(因假日周四休假一天);德国债市10Y国债收益率上行19BP至0.9800%。

一级市场方面,信用债融资环境一般。产业债净融资虽仅小幅提升,但转负为正;城投债净融资继续下滑,但仍为正值。发行利率,较上周有所走高。产业债净融资规模小幅提升。本周新发行产业债201只,融资1,757.02亿元,总偿还量为1,710.61亿元,净融资额为46.41亿元,较前一周小幅提升(前值为-5.48亿元),但转负为正。城投债净融资额小幅下降。本周新发城投债155只,融资1,140.82亿元,总偿还量844.02亿元,净融资额为296.80亿元,较前一周小幅下降(前值为314.86亿元),仍维持正值。发行利率方面:公司债AAA级主体发行利率3.03%(前值为2.87%),中期票据AAA级主体发行利率3.02%(前值为2.96%),短融AAA级主体发行利率1.99%(前值为1.86%),均较上周有所走高。二级市场方面,城投债与产业债收益率有所提升,产业债信用利差走阔,城投债信用利差收窄。产业债收益率有所提升,3年期AA产业债收益率,截至周五8月12日为3.26%,较上周五8月5日上调了8.12BP。从曲线来看,除1年期品种收益率小幅下调0.28BP外,其余各期限品种收益率均有提升。产业债利差走廓。3年期AA产业债收益率上调8.12BP,其中无风险收益率上涨7.76BP,意味着AA利差上调了0.36BP。利差进一步拆解,AAA利差上调了0.72BP,评级溢价下调0.36BP。城投债收益率同样有所上调,3年期AA城投债收益率,截至周五8月12日为2.90%,较上周五8月5日上调4.09BP。从曲线来看,6月期和2年期品种上调超过5BP,其余品种收益率均有上调。城投债利差收窄。3年期AA城投债收益率上调4.09BP,其中无风险收益率上涨7.76BP,意味着AA利差下降了3.67BP。利差进一步拆解,AAA利差下调1.67BP,评级溢价下调2BP。本周信用债成交量延续小幅下降。中票成交金额2,233.60亿元,短融成交金额1,767.79亿元,本周二级信用债成交总金额为5,194.99亿元,较上周小幅下降(前值为5,896.01亿元)。

一级市场方面,本周共有5只转债上市,分别为化工行业的润禾转债、电子行业的英力转债、汽车设备行业的拓普转债、公用事业行业的伟22转债、机械设备行业的高测转债。发行数量较上周增加2只,发行规模合计50.93亿元,较上周增加26.19亿元。市场交易情绪较好,五只转债上市首日收盘在128-157元之间,其中凭借正股润禾材料两日累计30%的可观涨幅,润禾转债成为可转债新规实施后首个触及首日涨停的可转债品种。周四,润禾转债演绎深圳新券“三级跳”,仅仅三笔交易最终封于涨停板——157.3元。二级市场方面,本周A股上涨为主,可转债指数小幅上涨。本周权益市场表现尚可,除科创板上涨大涨后,本周收跌0.96%之外,本周创业板上涨0.27%、中证1000上涨1.96%、沪深300与上证综指分别上涨0.82%和1.55%;全市场看,同花顺全A周涨幅为2.94%。本周中证转债及可交换指数较上周上涨1.17%。成交量方面,本周成交3,949.34亿元,继续缩量,低于上周的4,831.18亿元。转债行业全面收涨。涨幅前三的行业为汽车、家用电器和化工,涨幅分别为6.30%、4.54%和3.95%。个券方面,本周市场普遍上涨。本周,430只公募可转债,355只个券上涨,74只下跌,1只收平。除了新上市的5只转债外,涨幅靠前的转债有三超转债和嘉澳转债,涨幅在18%以上;跌幅靠前的转债有城市转债和中大转债,周跌幅在23%以上。估值方面,从绝对价格来看,低价转债数量有所减少,高价转债数量显著增加。本周绝对低价转债(绝对价格小于110元)较上周减少7只,价格区间在110元-130元的转债较上周末减少17只,价格区间在130元-150元之间的转债数量较上周增加18只,价格区间在150元-200元之间的转债数量较上周增加6只,200元以上的转债数量较上周增加5只。全市场转股溢价率下行,转股价值上升。从转股价值和溢价率水平来看,本周按存量债余额加权的转股价值均值上升,截至本周五8月12日,全市场加权转股价值均值为91.55元,较上周五8月5日上涨了1.13元。转股溢价率下行,本周五8月12日全市场加权转股溢价率44.80%,较上周五8月5日下跌0.64%。

本周为重要数据周,市场较为关注国内的7月CPI与PPI数据、金融数据的发布,以及海外美国7月的CPI与PPI等数据的发布。周一,公开市场方面,央行继续开展了20亿元7天期逆回购操作,当日完全对冲到期量。资金面方面,银行间市场周一资金面宽松局面不改,隔夜加权利率仍围绕1%附近成交;长期资金方面,大型和主要股份制银行一年期同业存单最新报价微升至1.90%附近,但相对仍处低位。当日,消息面相对平静,周末海南疫情发酵,开盘市场表现出避险情绪,国债期货价格走高,但冲高后立即回落,尾盘小幅收跌,10年期主力合约跌0.02%,5年期主力合约跌0.02%,2年期主力合约跌0.01%。银行间主要利率债收益率普遍上行,中短券调整幅度较大,收益率上行2BP左右。中证转债收涨0.56%,成交额为870.4亿元。三超转债涨超17%,锋龙转债涨近16%,多伦转债跌超12%。交易所债券收盘,地产债涨跌互现。“19富力02”涨超22%,“19龙控04”涨超14%;“20龙控01”跌超21%,“20世茂06”跌20%。继上周四银行间债市质押式回购总成交额首破7万亿元后,中国货币网信息显示,周一质押式回购总成交规模达70,627亿元,再创历史纪录新高。周二,公开市场方面,央行继续开展了20亿元7天期逆回购操作,当日完全对冲到期量。当日400亿元国库现金定存到期。资金面方面,银行间市场周二资金面宽松格局未改,但宽松程度较此前略有收敛,主要回购利率普遍小幅上行,隔夜回购利率仍在1%附近低位徘徊,七天期则有所反弹至1.3278%。当日,主要还是海南疫情和台海问题在扰动交易情绪,银行间主要利率债走势分化,短券持续调整,长债则持稳;国债期货窄幅波动,收盘涨跌不一,10年期主力合约涨0.05%,5年期主力合约跌0.02%,2年期主力合约跌0.03%。中证转债收涨0.12%,成交额为917.8亿元。江丰转债涨超9%,嘉澳转债涨近8%;城市转债跌超9%,傲农转债跌超7%。交易所债券收盘,地产债涨跌不一。“20世茂06”涨15%,“19龙控01”跌超10%。中国货币网信息显示,周二质押式回购总成交规模,仍高达70,324亿元。周三,早上公布的数据显示,中国7月CPI同比增长2.7%,预期为2.9%,前值为2.5%,环比上涨0.5%;7月PPI同比增长4.2%,预期为4.9%,前值为6.1%,环比下降1.3%。通胀数据低于预期。公开市场方面,央行继续开展了20亿元7天期逆回购操作,当日完全对冲到期量。资金面方面,周三银行间资金面宽松程度进一步小幅收敛,主要回购利率普遍上行,隔夜和七天期回购利率均上行超4BP,不过其绝对价格仍处于低位,分别收于1.0675%与1.3721%。当日,早盘受资金宽松影响,以及通胀数据低于预期提振,现券期货一度走强,10年期国债期货主力合约一度涨0.22%,10年期国开活跃券收益率一度下行1.5BP;午后市场转弱,国债期货跳水,多数小幅收跌,其中,10年期主力合约跌0.01%,5年期主力合约跌0.02%,2年期主力合约平收。银行间主要利率债长券降幅明显收窄,中短券收益率转为上行,长券持稳,10年期国开活跃券220210收益率下行0.45BP,10年期国债活跃券220010收益率下行0.3BP。中证转债收跌0.12%,成交额为835.6亿元。杭氧转债涨超8%,苏试转债涨超7%;城市转债跌近11%,锋龙转债跌超8%。交易所债券收盘,地产债多数下跌。“15合景02”跌超22%,“20时代05”跌超9%;但“20融创03”涨超41%,“20融创02”涨超18%。晚上,美股盘前美国劳工部公布数据显示,7月美国CPI环比和上月持平,预期0.2%,前值1.3%;同比8.5%,预期8.7%,前值9.1%。核心CPI环比0.3%,预期0.5%,前值0.7%;核心CPI同比5.9%,预期6.1%,持平前值。具体分项上看,7月食品项环比涨1.1%,高于6月+1%;能源项环比跌4.6%,远低于6月+7.5%;与能源密切相关的交通运输项环比跌2.1%,显著低于6月+3.8;住宅项环比涨0.4%,低于6月+0.8%。在美国CPI出炉后,各期限美债收益率大幅下挫超10BP,但随着利率市场重新解读CPI的影响,以及两位美联储官员随后接连发表鹰派讲话,美债收益率迅速反弹,几乎收复了CPI数据后的全部跌幅。截止纽约时段尾盘,各期限美债收益率已从全线下跌变为了涨跌不一:2年期美债收益率跌5.6BP报3.224%,5年期美债收益率跌3.9BP报2.929%,10年期美债收益率涨0.4BP报2.788%,30年期美债收益率涨4.4BP报3.037%。周四,公开市场方面,央行继续开展了20亿元7天期逆回购操作,当日完全对冲到期量。资金面方面,银行间市场周四资金面止住小幅收敛势头,隔夜和七天回购利率双双回落,分别收于1.0270%与1.3315%。昨日公布的央行二季度《货币政策执行报告》中,尽管提到了一些结构性的压力,例如通胀压力、市场利率偏离政策利率等,但还是提出要将利率保持在低位,市场普遍解读为债市利好。当日,现券期货整体震荡偏暖,银行间主要利率债收益率整体下行,唯有短券偏弱收益率小幅上行;国债期货小幅收涨,10年期主力合约涨0.10%,5年期主力合约涨0.02%,2年期主力合约涨0.01%。中证转债收涨0.55%,成交额为705.8亿元。新债润禾转债涨超57%,新债英力转债涨43%;中大转债跌超9%,美联转债、“万顺转2”跌超5%。交易所债券收盘,地产债多数下跌。“21碧地02”跌超32%,“21融创03”跌超17%,“19中金05”涨超97%。继昨日美国7月CPI出现回落之后,周四美国劳工部公布的数据显示,美国7月PPI数据环比下降0.5%,同比上升9.8%。剔除波动性较大的食品和能源成分,核心PPI较6月份上涨0.2%,较上年同期上涨7.6%。而这两个数字都低于预期。周五,公开市场方面,央行继续开展了20亿元7天期逆回购操作,当日完全对冲到期量。资金面方面,银行间市场周五资金面整体仍偏松,隔夜和七天回购利率虽略走高,但仍维持在较低位置,分别收于1.0432%与1.3486%。当日,7月金融数据发布前,现券期货整体震荡偏弱,唯有资金持续宽松,对部分3年以内的短券构成支撑,但银行间主要利率债收益率普遍小幅上行,国债期货小幅收跌,10年期主力合约跌0.01%,5年期主力合约跌0.02%,2年期主力合约跌0.01%。中证转债收涨0.05%,成交额为619.7亿元。新债拓普转债涨超47%,新债高测转债涨超42%,新债伟22转债涨超28%,润禾转债涨20%;美力转债跌超7%,高澜转债、嘉澳转债跌超5%。交易所债券收盘,地产债涨跌不一。“21碧地02”涨超39%,“21融创03”涨20%;“21碧地03”跌超40%,“21龙湖01”、“19碧地03”跌超16%。央行周五公布数据显示,7月新增人民币贷款6,790亿元;社会融资规模增量7,561亿元,增速为10.7%;广义货币(M2)余额257.81万亿元,同比增长12%。整体来看,7月金融数据总量和结构均欠佳,总体弱于季节性,低于市场预期。(1)能源与粮食方面:本周全球的能源问题依然备受关注。首先是石油,乌克兰停止了“友谊”管道南部支线的石油运输,匈牙利、捷克和斯洛伐克受到一定影响,停止转运的理由是没有收到俄罗斯石油的过境服务费,后在确认收到过境费后恢复供应。国际油市方面,IEA称欧洲异常高温天气提振石油需求;欧佩克和IEA唱反调,再度下调今年全球石油需求增长预期。其次是煤炭,8月10日欧盟禁运俄煤炭的120天过渡期正式结束,禁令正式生效。最后是天然气,欧盟削减天然气用量协议正式生效(削减过去5年平均消费量的15%)。德国依然坚定对俄制裁,并表示不会批准北溪2号天然气管道。目前欧洲高温不退、干旱严重,严重影响水力、核能和太阳能发电,对交通水运影响也较大。俄乌粮食出口问题虽有所缓解,但极端高温、干旱天气也令欧洲粮食危机雪上加霜。欧盟2022-2023作物季的玉米产量将降至5540万吨,或将创十五年以来最低水平,同比降幅超20%。2022年秋冬季,欧盟食品价格或将再度飙涨。美国西部处于严重干旱级别以上地区已达55%。这是美国建国以来最严重一次干旱。总体而言,能源与粮食价格依然存在较大变数。(2)地缘政治方面,国台办发布《台湾问题与新时代中国统一事业》,台海问题对债市影响在减弱,接下来有部分国家的议员仍将不顾我国坚决反对访台,将对市场还是会有一定扰动。俄乌冲突虽没有缓和迹象,关注度有所下降,但随时成为市场风险点。此外,美国国会参议院通过4300亿美元的气候与经济投资一揽子计划,其中超3000亿美元用于应对气候变化;拜登签署《2022芯片与科技法案》,总共将为美国半导体产业的研发、制造和劳动力发展提供527亿美元的资金。(3)经济数据方面,美国通胀有所缓和,7月CPI同比8.5%,环比0.0%,创2020年5月以来新低,7月份PPI环比也意外出现两年多来的首次下滑,这在很大程度上反映了汽油价格的下降,并表明通胀压力出现了可喜的缓和。不仅如此,核心通胀也出现超预期改善,进一步增强了市场认定美国通胀已经见顶的信念,使市场对9月份加息50bp的预期升温。不过,美联储认为现在“宣布战胜通胀”还为时过早,且认为通胀没有触顶。鹰派发言还在继续,美联储理事鲍曼表示,美联储应该考虑在未来的议息会议上多次加息75个基点,直到看到通胀回落至其目标水平。克利夫兰联储主席梅斯特表示,“美联储需要继续提高利率,直到美国的高通胀开始消退。”(4)政策方面:加息继续,本周阿根廷加息950基点,将基准利率提高至69.5%以遏制通胀。(5)美债表现:截止8月12日周五,由10年期美债收益率较上周五8月5日,上行1BP至2.84%,但2年-10年期美债收益率持续倒挂,且利差走平,维持高位41BP,美国衰退预期依旧。海外方面,维持之前观点,地缘政治方面,欧洲通胀高企、能源、粮食等核心问题,短期内没有有效解决方案,目前有些缓和的小利好,但叠加欧洲高温和干旱,以及很快到来的秋冬,都是外部的重大不确定性所在。之前一段时间,美国债券市场在交易通胀和交易衰退中摇摆。本周美国通胀数据同比、环比超预期回落,“通胀见顶论”再度出现,目前美债以交易衰退为主。美债走势需要新的交易证据确定新的交易主线,短期应该还是以震荡交易为主。下周应重点关注美国FOMC货币政策会议纪要的发布。当然,美债收益率对国内利率债市场的影响是间接的,也相对有限。(1)政策方面,本周相对平静。周四,央行发布2022年第二季度中国货币政策执行报告,报告并未提及有关金融杠杆风险;关于通胀,“全年物价水平将保持总体稳定,但要警惕结构性通胀压力”,说明通胀对货币政策的制约是有限的。关于海外经济体的政策外溢,“密切关注主要发达经济体经济走势和货币政策调整的溢出影响,以我为主兼顾内外平衡”,说明海外紧缩对汇率的影响、对国内政策的掣肘是不能忽视的。(2)经济基本面与数据方面,本周公布了通胀数据和社融数据。CPI同比继续上行至2.7%、PPI同比继续回落至4.1%,双双不及预期,有助于缓解通胀忧虑。社融大幅不及预期,7月份新增社融规模创下2022年以来最低水平,7月金融机构新增人民币贷款为近6年同期新低。从结构上看,7月金融机构新增中长期贷款为4,945亿元,为2016年以来同期新低。其中,M2与社融之间剪刀差再度扩大,达到1.3%,这一差值表现,创下2006年以来新高。总的来说,市场资金供给充足,但实体需求疲软,投资和消费动力不足,储蓄意愿明显上升,市场复苏有很难的路要走。(3)资金面方面,央行全周20亿元低量逆回购(已连续9个交易日),但资金面泛滥式宽松,各个期限品种加权利率继续下行,隔夜回购利率再次逼近1%关口。银行间质押式回购总成交额继上周首破7万亿元,本周再创下新高。央行有控制杠杆套利的动机,尽管短期内央行呵护资金面的态度大概率不会转变,但是债市加杠杆套利行为仍需谨慎。市场都在关注下周MLF的续作,小幅缩量续作的可能性不低。LPR的8月操作也值得关注。(4)房地产行业方面,本周有,长沙等地出台强化预售资金监管通知,廊坊取消限购、广州放松本科生落户、郑州纾困基金项目落地等利好出现,但市场对此较为脱敏,反倒是龙湖商票逾期传闻让市场较为敏感。加之7月社融数据较为不及预期,另地产行业情绪较低。地产行业需要新的政策预期变化。(5)疫情方面,海南疫情快速扩散并蔓延至13个市县,新疆、浙江等地区近期疫情也有加重态势,影响程度暂时可控,市场保持适度谨慎,但涉及重要旅游目的地和制造业生产基地,难免影响交易情绪。目前,10年期国债估值依然处于低位,分位数为7.3%,相比之下,美国10年期国债估值仍然处于较高位置,分位数为85.5%。中美利差短暂结束倒挂后,本周5个交易日均再度倒挂,截至本周五8月12日,中美10年期国债收益率再次倒挂为-10.53BP,而上周五8月5日为-9.61BP,利差倒挂走阔。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。