不知不觉,半导体已经反弹快四个月了。

如果我们以Wind半导体精选指数为例,从4月27日指数低点开始算起截至昨天,在接近4个月的时间里,指数累计涨幅已经接近30%,最大反弹幅度达到35%。这也让半导体和新能源、军工一起,成为二季度至今反弹幅度最大的板块之一。(数据来源:Wind,2022.4.27-2022.8.16 过往业绩不代表未来,市场有风险,投资需谨慎)

不过在经历了去年的“高位跳水”之后,不少人也对反弹心生疑虑,反弹之后的半导体高估了吗?现在需要赶紧跑吗?对于这几个问题,价值君也非常想知道,所以今天就和大家一起从数据的角度来探讨一下这个问题吧。

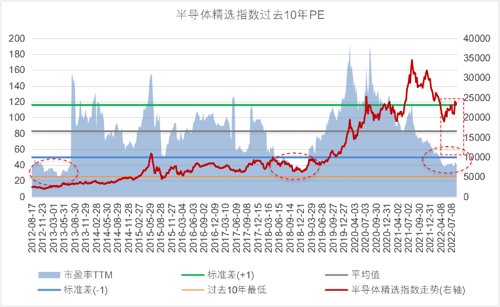

首先,半导体的估值高吗?

让我们横向对比一下过去10年Wind半导体精选指数的估值水平,可以看到即使经历了本轮幅度不小的反弹,指数市盈率依然低于过去10年平均市盈率的-1倍标准差,处于过去10年的相对低位。

而且我们还可以看到,与之相似的情况(低于10年均值-1倍标准差)过去10年只出现了3次,分别是2012年,2018年和当前。

数据来源:Wind,2012.8.17-2022.8.16。

对于估值的担忧暂时解除了,不过有些朋友可能会有新的疑问,为什么指数明明大幅反弹了,市盈率却几乎没变呢?

要理解这个问题其实也不复杂。市盈率=股价/盈利,如果股价上涨了市盈率却没怎么变化,那么唯一的可能性就是盈利出现同步增长。由于上市公司中报尚未完全公布,因此这里我们来看看一季报的数据。以Wind半导体精选指数的47只成分股为例:

一季度每股收益平均同比增长73.59%。 |

47只成分股一季度净利润总和117.21亿元,相比去年一季度同比增长74.68%。 |

数据来源:Wind,截至2022.3.31。

可以看到,今年一季度整个板块的增长依然是比较强劲的,这或许也是半导体市盈率在反弹之后依然保持低位的主要原因。而且从市场的一致预期来看,2022-2024年,Wind半导体精选指数依然有望保持20%+的盈利增速。

盈利预测(一致预期)

数据来源:Wind,截至2022.8.16 本文件所表达之任何观点只反映制作时之观点,所载任何预测、预计或目标仅供参考,并非任何形式的保证。市场有风险,投资需谨慎。

值得关注的是,从2021年8月开始,全球半导体行业景气度进入了一轮下行周期。历史数据显示,半导体周期与短经济周期大致相同,一般一个完整的周期是3-4年,上行下行各1.5-2年。从2021年中的高点算起,本轮半导体下行周期已经持续了约1年,按照正常周期判断,可能还需要半年到一年走完本轮周期。目前下行的Beta反应已经比较充分,股价对应的2023年PE估值仅30倍(见上表)。未来随着行业景气度触底回升,不排除行业盈利增速有上修的可能。

数据来源:Wind,截至2022.8.16 本文件所表达之任何观点只反映制作时之观点,所载任何预测、预计或目标仅供参考,并非任何形式的保证。市场有风险,投资需谨慎。

最后来总结一下今天的结论

首先,半导体当前的估值并不高,哪怕经历了本轮反弹之后,市盈率TTM依然处于过去10年的相对低位。

其次,低估背后的主要原因在于半导体行业盈利增速依然较快。而且当前全球半导体仍处于下行周期,未来如果行业景气度触底回升,不排除盈利增速进一步上修的可能。

低估值+景气度低点,这个场景是不是很眼熟?有点类似戴维斯双击之前的市场节奏。

最后说一句题外话,投资国产半导体行业到底投什么?是投行业的景气度反转吗?这里引用汇丰晋信科技先锋基金、新动力基金、创新先锋基金 基金经理 陈平的观点,国产半导体行业的投资逻辑主要有三点:

国产半导体行业的整体市场空间很大。当前全球市场约5000亿美元,国内市场则超过10000亿人民币 |

在这个广阔的市场里,国产半导体的市占率很低。多数领域我们都是个位数,很多领域甚至是零(最典型的就是高端光刻机) |

国产半导体的市占率在未来有望持续提升 |

正是这种市占率的持续提升,让国产半导体行业在全球半导体行业景气度整体下行的背景下走出了自己的独立Alpha。因此我们的投资主线或许也应该沿着“低市占率+市占率确定性提升”的逻辑去挖掘,如果估值同样处于历史较低位置或许就更好了。具体应该如何挖掘呢……大家不妨在评论区留下自己的看法,我们将抽出1位读者送上精美礼品!

2022-08-17 20: 24

2022-08-17 20: 21

2022-08-17 20: 20

2022-08-17 16: 56

2022-08-17 16: 49

2022-08-17 16: 49