博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

中小盘强势延续

上周主要指数除创业板和中证1000外普遍回调,其中上证指数微跌0.57%,上证50下跌1.65%、沪深300下跌0.96%、中证500下跌0.45%,创业板指上涨1.61%,中证1000指数上涨0.08%。

行业方面,申万31个子行业中13个行业录得正收益,其中高景气成长板块和稳增长板块表现较好,电力设备(4.18%)、农林牧渔4.17%)、公用事业(4.03%)、房地产(3.29%)、煤炭(2.70%)等行业上周涨幅较高,而美容护理 (-4.36%)、计算机(-3.62%)、医药生物(-3.31%)、有色金属(-2.93%)、食品饮料(-2.49%)则表现靠后。

海外市场方面,上周普遍有所调整,其中纳斯达克指数终结周线四连阳,市场对衰退风险仍有所担忧。此外,联储于8月18日发布 7 月份 FOMC纪要显示,“可能在某个时点放慢加息步伐”,但近期表态偏鹰派,本周8月26日,鲍威尔将在Jackson-Hole 央行年会上发言,继续关注其对美国货币政策的表述。

(数据来源:Wind,截至2022年8月19日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

央行降息,LPR“双降”

2022年8月15日,央行进行4000亿MLF操作和20亿7天逆回购操作,中标利率从2.85%、2.10%分别下调10BP至2.75%、2.00%,双双下调10BP,这也是央行时隔7个月之后再度降息。

7月新增贷款仅6790亿,居民、企业新增贷款均大幅回落,央行在此时下调MLF利率或旨在提振信贷需求,推动经济平稳复苏,这也意味着当前处于偏于充裕状态的市场流动性还将延续一段时间。

事实上,4-5月央行通过降存款利率-降LPR利率的方式,已经完成了“实质性降息”,此次OMO和MLF利率下调,更重要的意义在于引导LPR,市场普遍预期LPR报价利率下调概率较高。

最新消息显示,今日(8月22日)央行降息预期落地,一年期LPR和五年期LPR利率均迎来下调,1年期LPR为3.65%,上次为3.7%,下调5个基点;5年期以上LPR为4.3%,上次为4.45%,下调15个基点。

一周资金追踪

外资延续净买入,大幅加仓电力设备

上周A股成交活跃,日均成交额为1.05万亿元,较前一周有所提升。北向资金上周净流入59.26亿,延续净买入态势,其中沪股通净流入44.79亿,深股通净流入14.47亿。

具体行业方面,电力设备、交通运输、建筑装饰、非银金融、公用事业等行业获得北上资金净流入,其中电力设备板块净流入超过60亿,交通运输超10亿;净流出的板块包括计算机、医药生物、基础化工、电子、家用电器等,其中计算机的净流出超过20亿。

(数据来源:wind,截至2022年8月19日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

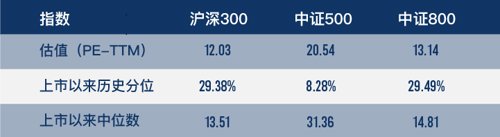

市场估值分位数

(数据来源:wind,截至2022年8月19日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场小幅震荡调整,截至周五,沪深300指数上市以来估值历史分位数为29.38%;中证500指数估值历史分位数为8.28%,相较上周小幅下降,处于性价比较高的配置区域。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-08-22 15: 00

2022-08-22 14: 59

2022-08-22 11: 28

2022-08-22 11: 28

2022-08-22 10: 41

2022-08-22 10: 34