— 、宏观政策面回顾

国家统计局8月15日公布了2022年7月份经济运行数据,社会消费品零售总额同比增长2.7%,预期增5.3%,前值增3.1%;固定资产投资同比增长5.7%,预期增6.2%,前值增6.1%;规模以上工业增加值同比增3.8%,预期增4.6%,前值增3.9%;全国城镇调查失业率为5.4%,比上月下降0.1个百分点。将各累计值指标估算出当月值,并进行同比比较,具体情况如下图所示:

(点击查看大图)

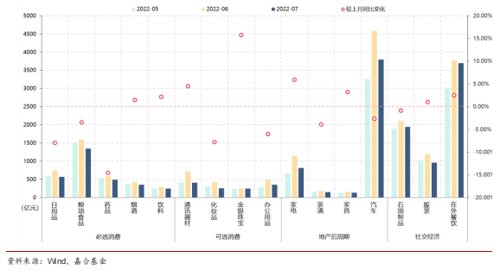

1、社会消费品零售总额

7月份,社会消费品零售总额35870亿元,同比增长2.7%。其中,除汽车以外的消费品零售额32046亿元,同比增长1.9%。商品零售32176亿元,同比增长3.2%;餐饮收入3694亿元,同比下降1.5%。7月份消费增速相较6月份出现下滑,本轮疫情冲击后消费快速复苏仅持续了一个月,反映出6月份消费快速反弹是前期积压需求释放的结果,整体居民消费的韧性不佳,居民收入增速放缓、房地产风险发酵以及新冠疫情推高居民储蓄率均对目前国内消费形成压制作用,消费回到合理增速水平还需更多利好推动。

分细项来看,绝大多数社零分项的绝对规模环比出现了小幅下行,而同比走势出现了涨跌不一的情形,对比来看可以得出部分同比增速改善的品类的绝对销售规模回落属于季节性因素影响,而同比增速恶化的品类大多在6月份出现了销售规模大幅增加的情况。两相结合说明6月份消费数据较好的表现更多是因为前期积压需求集中释放所致,且在一个月的时间内已经消耗殆尽,分项数据走势仍然回归季节性和偏弱的预期主导,整体数据略悲观。综上,7月份社零由于前期积压消费需求已经释放殆尽,相较于6月份的高增出现回调,包括收入、季节性以及对未来预期等因素仍然持续压制消费的复苏,短期快速复苏的逻辑在本月证伪,未来能够改善的突破点可见度较低,还需通过新增政策寻找突破口。

(点击查看大图)

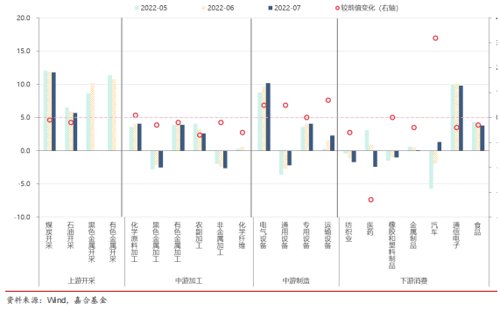

2、规模以上工业增加值

7月份,规模以上工业增加值同比增长3.8%,较上月下行0.1个百分点,服务业生产指数为-0.30%,较上月回升0.1个百分点。

分大项来看,采矿业和制造业增速大幅回落。分别较上月下降0.6个百分点和0.7个百分点,电热水气行业增速回升6.2个百分点,体现出政策在基建端发力以及下游需求不足逐渐传导至制造业上游的情况,整体需求拖累显著高于政策发力,使得规上工增下行。

分行业看,7月份,41个大类行业中有25个行业增加值保持同比增长。其中煤炭开采和洗选业增长11.0%,石油和天然气开采业增长4.5%,农副食品加工业下降0.8%,酒、饮料和精制茶制造业增长10.8%,纺织业下降4.8%,化学原料和化学制品制造业增长4.7%,非金属矿物制品业下降3.8%,黑色金属冶炼和压延加工业下降4.3%,有色金属冶炼和压延加工业增长2.3%,通用设备制造业下降0.4%,专用设备制造业增长4.0%,汽车制造业增长22.5%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长12.5%,计算机、通信和其他电子设备制造业增长7.3%,电力、热力生产和供应业增长10.4%。

值得注意的是,出口相关行业7月份生产端变现明显偏弱,纺织业、化学纤维、通信电子和医药等均相较上月出现负增长,从侧面说明此前积压订单消化后的后续订单不足的问题,前期高景气度难以维持。目前钢铁、水泥等传统行业生产端高频数据已经环比数据已经回暖,与7月份产量大幅下行相比将有明显反弹,可能带动8月份规上工增数据向好,但可持续性仍然值得担忧,需要持续进行景气度跟踪。

(点击查看大图)

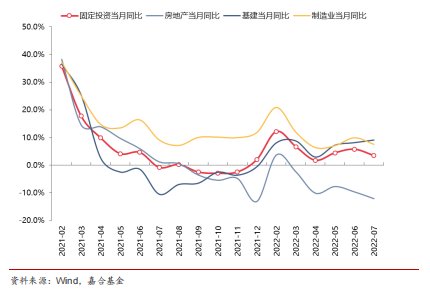

3、固定资产投资

1-7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%。其中,民间固定资产投资178073亿元,同比增长2.7%。从环比看,7月份固定资产投资(不含农户)增长0.16%,同比增长3.51%,增速相较6月份5.79%有明显下行。

7月份投资数据体现出基建投资高景气难以拉动投资规模的整体上行,在房地产投资持续筑底和制造业增速边际下行的条件下,整体投资数据受到的较大程度冲击。基建方面,整体增速上行斜率放缓,主要受到基建项目储备不足影响,目前仅水电项目仍然维持高增,公共设施、运输行业均表现不佳。虽然今年政策向基建倾斜的力度加大,但房地产风险传导带来的地方政府财政紧张仍然制约了基建整体放量,基建投资增速主要依靠中央重大项目,对于整体投资数据的贡献力度逐渐减小。结合规上工增数据来看,制造业开工动力不足,7月份上游原材料供应厂商盈利恶化导致开工率不足,出口产业链订单边际缩减导致企业预期趋弱,企业未来盈利难以得到保证,进而导致制造业投资增速的放缓,拖累整体投资增速。

房地产投资数据再度恶化,单月投资同比增速为-12.33%,将上月下行近3个百分点,同时新开工数据也持续走低0.31%至-45.39%,虽然竣工数据和施工数据有轻微改善,但房地产行业悲观预期仍然在持续发酵。在“保交楼”政策下,房企仍然需要大幅度依靠销售端回款恢复造血能力,而销售数据在7月份重新转弱再一次阻断了房企信心回归和现金流的修复,新开工持续低迷。当前,各地政府新增政策已逐步落地,对于房企压力以及预期的改善作用也将逐步显现,预计当前房地产行业数据仍需磨底,再次大幅恶化的可能性不高。

(点击查看大图)

二、本周高频数据回顾

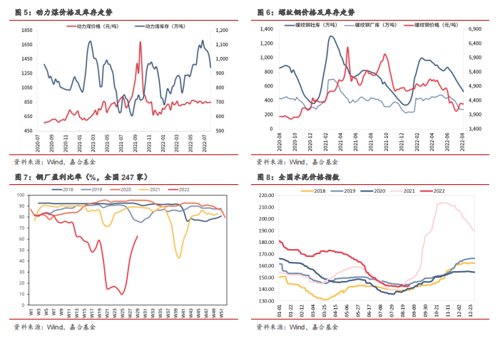

本周国内用电形势紧张,动力煤库存快速回落;螺纹钢处在快速去库阶段,钢厂盈利回升。本周国内面临历史罕见高温天气侵扰,居民用电大幅上升,同时8月份来水大幅下行,水电供应出现缺口,导致全国对于火电依赖程度提高,动力煤库存快速消耗,但总体库存尚处于安全区域。螺纹钢库存持续去化,符合季节性规律,但价格仍然较往年水平偏低,供需仍然处于弱耦合阶段,库存变化向价格传导尚不明显,但预计持续时间不长。此外,水泥价格仍然低位徘徊,下游因高温导致的停工停产仍在持续,预计本月下旬会有明显改善。

(点击查看大图)

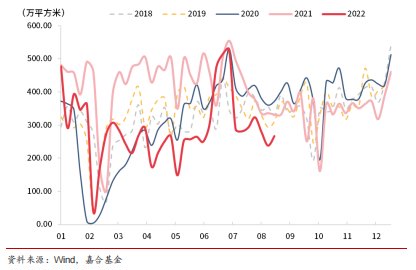

房地产销售面积环比出现小幅改善,仍弱于往年表现。本周30大中城市商品房成交面积出现小幅回升,但仍距离历史平均水平偏低,房地产市场需求仍然较弱。目前房地产需求侧放松力度加大,“保交楼”各项措施稳步出台,短期将一定程度上改善需求端情绪,预计三季度内景气度较难出现明显改善,但下行底部已基本探明。

(点击查看大图)

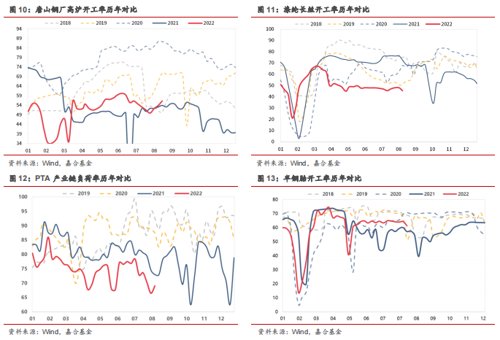

本周开工率数据表现不一。与上周相同,由于螺纹钢价格上行,提振了钢厂情绪,开工率小幅提升。涤纶长丝开工率本周小幅下行,或因下半年订单萎缩所致,目前开工率明显弱于往年平均水平,PTA负荷率持续反弹。半钢胎开工率小幅下行,汽车销量高峰后的可持续性应密切关注。

(点击查看大图)

本周农产品价格在蔬菜、鲜果价格带动下小幅上行。本周农产品价格基本保持稳定,猪肉价格高位盘整,蔬菜鲜果价格季节性回升,但上行速度基本可控。预计8月份农产品价格将保持震荡格局,在3季度末假期因素将主导整体农产品价格出现一定程度回升。

(点击查看大图)

三 、本周流动性回顾

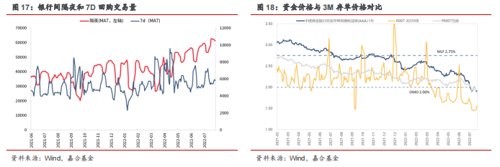

本周央行公开市场共投放100亿元,公开市场共到期100亿元,MLF到期6000亿元,续作4000亿元,央行公开市场操作回笼2000亿元,并调降MLF和OMO利率10个BP。R001收于1.30%,较上周上行16.87BP;R007收于1.56%,较上周上行10.97BP,银行间流动性仍然较为充裕。本周央行“意外”降息,同时回收2000亿元MLF,整体资金面保持宽松但资金价格有所上行。为应对资本市场资金淤积以及实体需求羸弱的情形,央行采取了缩量降息的操作,旨在引导资金进入实体,提振实体信贷需求。短期降息对于资金价格影响较小,政策利率下行空间已经被前期巨量流动性导致的中枢利率下行基本透支,本次缩量降息相当于做了一次价量替代,总体影响偏中性。往后来看,政策利率下行将边际改善实体需求,进一步倒逼流动性向实体流入,对于资金价格影响偏负面,资金利率将缓慢抬升。

(点击查看大图)

四、债券市场回顾

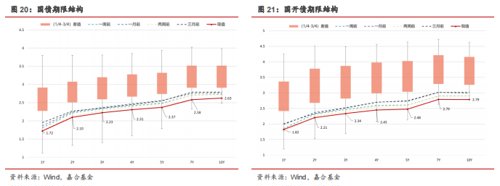

本周央行降低政策利率,债券市场收益率大幅下行。截至本周五,1年期国债收益率下行8.67BP至1.72%,1年期国开收益率下行3.23BP至1.82%;10年期国债收益率收于2.63%,下行10.97BP,10年期国开收益率收于2.79%,上行11.74BP。

本周降息引发收益率快速下行,收益率曲线小幅走平。本周一央行突然调降MLF和OMO利率10个bp,债券收益率应声下行,整体3-5年期债券走势较强,长端表现也强于短端,整体曲线走平。央行本次降息大超市场预期,债券市场反应也较为迅速,在第一个交易日就已基本反映,后半周基本保持震荡格局。结合随后公布的7月份经济数据,降息反映出实体经济运行压力仍然较大,必须通过全面性货币政策进行进一步刺激。对于债券市场来说,基本面羸弱本身是近几周债券市场走强的核心原因,而经济增长承压到收益率下行之间即暗含着一定的降息预期,所以在央行降息后债券收益率反映出政策利率的变化幅度后重新转为震荡,在资金面边际改变较小的情况下交易核心转为降息后实体经济能否企稳的博弈当中。从收益率表现来看,多空双方力量较为均衡,近期宏观数据处于空窗期,高频数据变化不一,并未给予较强的方向性指引。结合最近“保交楼”政策加速,相关政策进入实质落地阶段,需要一定的时间窗口进行观察。所以短期内债券市场出现明显方向性变化的概率不大,下一观测窗口期为月底票据利率水平以及PMI数据,届时债券收益率可能出现新的趋势,应密切关注。

(点击查看大图)

(点击查看大图)

【信用债】

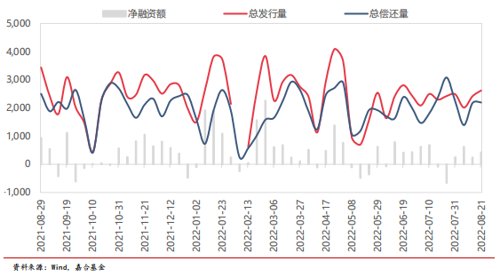

本周(8.15-8.21)一级市场信用债发行量2,619.61亿元,总偿还量2,194.23亿元,净融资量425.38亿元。分评级来看,上周高评级AAA发行占比为64.93%,AA+发行占比为17.04%。从期限结构来看,1年内发行金额占比50.15%,中长期限发行占比有所减少。上周共有8只债券推迟或取消发行,金额合计46.00亿元。

(点击查看大图)

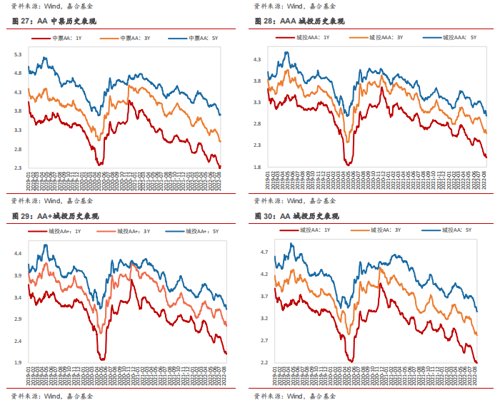

本周信用债收益率整体下行。其中,产业债5年期AAA等级下行幅度最大(14bp);城投债5年期AAA等级下行幅度最大(12bp)。

(点击查看大图)

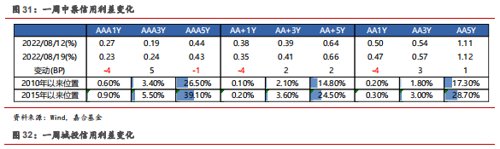

信用利差方面,上周产业债信用利差除1、5年期AAA等级、1年期AA等级、1年期AA-等级收窄外,其余各等级各期限均走阔,其中3年期AAA等级走阔幅度最大(5bp);城投债信用利差除1年期AAA等级和1、7年期AA等级和1年期AA-等级收窄外,其余各等级各期限均走阔,其中3年期AA-等级走阔幅度最大(8bp)。

(点击查看大图)

【可转债】

市场回顾

本周A股市场指数震荡盘整,周内指数分化,主要指数仅创业板收涨1.61%,上证指数、深证成指、万得全A和沪深300分别下跌0.57%、0.49%、0.28%和0.96%;行业方面,电力设备、农林牧渔、公用事业、房地产和煤炭行业领涨,分别上涨4.18%、4.17%、4.03%、3.29%和2.70%;医药生物(-3.31%)、计算机(-3.62%)和美容护理(-4.36%)跌幅较大。

本周转债市场小幅收跌,中证转债指数累计下跌0.29%,成交量较上周减少931.27亿元;周内共有8个行业上涨,21个行业下跌,其中石油石化、农林牧渔和公用事业涨幅居前,周涨幅分别达到2.65%、2.63%和2.23%;基础化工(-3.70%)、国防军工(-4.01%)和美容护理(-4.24%)跌幅较多。

(点击查看大图)

个券表现方面,本周转债市场跌多涨少,共有118只转债上涨,0只转债收平,308只转债下跌。本周涨幅前五的转债分别为芯海转债(36.46%)、祥鑫转债(36.28%)、松霖转债(36.25%)、北方转债(22.37%)、恒逸转2(18.83%)、华统转债、上能转债、锦浪转债、巨星转债、迪森转债涨幅紧随其后,分别达到14.4%、12.58%、12.4%、9.94%、9.27%。本周跌幅最大为金博转债,周跌幅达-13.29%,属于电力行业,永吉转债(-11.19%)、盘龙转债(-10.83%)、润禾转债(-10.31%)、飞凯转债(-9.84%)、卡倍转债(-9.69%)跌幅跟随其后。

(点击查看大图)

转债估值水平

截至2022年8月19日,存量可转债共426只,余额为7,693.86亿元,转债全市场隐含波动率达43.35%,较上周有所上升,处于自13年以来97.6%历史分位数,当前估值水平较高。根据不同平价水平的转股溢价率来看,低于110平价券的转股溢价率从上周平均73.99%下降至73.14%,110-130平价区间的转股溢价率有所提升,从上周46.35抬升至48.70%,平价高于130的转股溢价率从上周23.99%下行至23.11%。

(点击查看大图)

赎回条款跟踪

本周仅有1只转债发布赎回公告,为金博转债,但目前尚未公布细节。金博转债的例子再次提醒投资者,即使当前信息披露程度有所提高,但赎回风险依旧存在。在不确定公司赎回意愿情况下,最好按赎回处理提前准备,尤其在转债抗风险能力较弱的时间窗口。

本周有3只转债迎来最后交易日,同和转债、祥鑫转债和高澜转债,分别于在本周一(2022年8月15日、本周四(2022年8月18日)和本周五(2022年8月19日)迎来最后交易日。

注意中大、海兰、傲农、美力、雷迪、金博转债的最后交易日。

上周有多只转债满足赎回条件,但发行人均公告不行使提前赎回权利:【齐翔转2】本次不提前赎回,且约定至2023年2月12日均不赎回;【伯特转债】公司决定不行使提前赎回权利,未来六个月内(即2022年8月16日至2023年2月15日)均不行使该权利;【华钰转债】公司决定不行使提前赎回权利,且2022年11月12日前均不行使该权利;【银轮转债】公司决定不行使提前赎回权利,且2023年2月16日前均不行使该权利。

截至本周五,泉华翔、三超、泉峰、齐翔、拓尔、牧原转债发布可能满足赎回条件公告;同时需注意贵广、孚日、联创转债等近期可能满足赎回条件。

(点击查看大图)

下修条款跟踪

本周有1只转债发布下修公告,为天路转债,具体下修信息为:【天路转债】下修转股价格,修正前转股价格6.99元/股,修正后转股价格5.42元/股,生效日期2022年8月16日;同时,康泰转债提议下修,后续将持续关注下修结果公告。

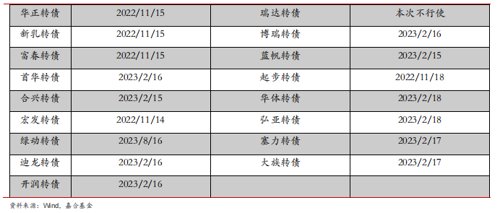

本周有多只转债分别触及下修条款,但分别公告称不下修:【文科转债】公司决定本次不行使向下修正权,且在未来六个月(2022年8月12日至2023年2月11日)亦不向下修正;【瑞达转债】【博杰转债】本次不行使向下修正权;【宏发转债】【合兴转债】【首华转债】【华正转债】【新乳转债】【富春转债】【佳力转债】:公司决定本次不行使向下修正权,且在未来三个月内(2022年8月15日至2022年11月15日)亦不向下修正;【首华转债】【博瑞转债】本次不下修,且至2023年2月16日均不下修;【蓝帆转债】【合兴转债】本次不下修,且至2023年2月15日均不下修;【宏发转债】本次不下修,且至2022年11月14日均不下修;【绿动转债】公司决定本次不行使向下修正权,且在未来十二个月内(2022年8月17日至2023年8月16日)亦不向下修正;【迪龙转债】【开润转债】公司决定本次不行使向下修正权,且在未来六个月内(2022年8月17日至2023年2月16日)亦不向下修正;【起步转债】公司决定本次不行使向下修正权,且在未来三个月内(2022年8月18日至2022年11月18日)亦不向下修正。

多只转债发布下修提示公告:久其、豪美、城地转债发布预计触发转股价格下修条件的提示性公告;德尔未来、尚荣医疗发布预计触发转股价格下修条件的提示性公告;长久、华森、侨银、敖东、亚药转债发布下修提示公告;游族、科华、闻泰发布可能满足下修条件公告。

(点击查看大图)

回售公告

本周有1只债券发布回售公告,为迪贝转债,具体公告信息如下:

【迪贝转债】回售价格:100.98元/张,回售期:2022年8月18日至2022年8月24日,回售资金发放日:2022年8月29日,回售期内可转债停止转股。

一级市场发行进度

本周共有3只转债上市,与上周持平,且上市首日表现均较为抢眼,其中芯海转债和松霖转债上市首日涨幅均超40%,有一定炒作行为;恒逸转2首日涨幅近20%。

(点击查看大图)

下周仅有一只转债【天箭转债】进行网上申购,债项评级为AA+,主体评级AA。发行规模为4.95亿元,初始转股价格为53.11元,参考8月17日正股收盘价格53.62元,转债平价100.96元,参考同期限同评级中债企业债到期收益率(8月16日)为3.36%,到期赎回价108元,计算纯债价值为92.27元。综合来看,债券发行规模偏低,流动性较差,评级较好,债底保护性较好。博弈条款中规中矩,下修条款(“15/30,85%”)、赎回条款(“15/30,130%”)和回售条款(“30/30,70%”)均正常。转债首日目标价124-129元,建议积极申购。截止至2022年8月18日,天箭转债平价在100.96元,天箭转债估值参考可比转债三角转债(评级AA-,存续债余额9.0亿元,平价136.04,转债价格174.51,转股溢价率28.28%),楚江转债(评级AA,存续债余额18.2亿元,平价129.36,转债价格154.50,转股溢价率19.44%),天箭转债上市首日转股溢价率水平应该在【23%,28%】区间,转债首日上市目标价在124-129元附近。

本周共有33家公司可转债发行有新进展,其中获得董事会预案的有6家公司,分别为盛泰集团(8.5亿)、新强联(12.1亿)、广大特材(15.5亿)、睿创微纳(16.4亿)、富淼科技(4.5亿)、兴发集团(28亿);获得股东大会通过的有16家公司,分别为漱玉平民(8亿)、惠云钛业(4.9亿)、力源科技(3.3亿)、泰坦股份(2.96亿)、东杰智能(5.7亿)、至纯科技(11亿)、蓝晓科技(5.9亿)、淮北矿业(30亿)、武进不锈(4亿)、红墙股份(5.6亿)、正海磁材(14亿)、协鑫能科(45亿)、密尔克卫(8.72亿)、高新发展(7.3亿)、新化股份(6.5亿)、精测电子(12.76亿);获得发审委通过的有7家公司,分别为华特气体(6.46亿)、麦格米特(12.2亿)、恒邦股份(31.6亿)、浙矿股份(3.2亿)、利元亨(9.5亿)、南山智尚(7亿)、华亚智能(3.4亿);获得证监会核准的有4家公司,分别为立中集团(15.8亿)、精锻科技(10亿)、晶科能源(100亿)、恒锋信息(2.42亿)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-08-22 15: 57

2022-08-22 15: 57

2022-08-22 15: 04

2022-08-22 15: 04

2022-08-22 15: 03

2022-08-22 15: 03