周一,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR下调5个基点至3.65%,5年期以上LPR下调15个基点至4.3%,体现了政策稳地产、稳经济增长的意愿。

此举一出,贷款买房的人、计划融资的企业等纷纷表示“有福了“,但这对A股有啥影响呢?

短期来看,影响有一点,但是不多。

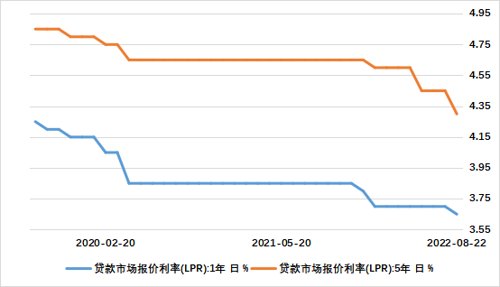

2019年8月LPR报价机制改革以来,LPR出现过8次下行,历史经验看来,市场在LPR调降前的两周里可能出现上涨,这可能与投资者对流动性宽松的预期升温有关;但调降落地之后一周,股市表现往往不佳,本周的表现也基本印证了这一点。总的来看,在短期内基本都不会改变股市和债市的原有运行方向。(观点来源:光大证券,《若LPR调降,对市场会有什么影响?》,2022/8/21)

(ifind,全国银行间同业拆借中心,统计区间:2019/08/20-2022/08/22)

长期来看,还是需要关注后续LPR调降带来的宽信用落地的情况。股市的表现终究要回到基本面,如果宽货币能够成功传导至宽信用,刺激融资需求回升,从而带动经济增长企稳回升,那么股市可能会有较好的表现。

不少机构认为,未来LPR报价或还有一定下调空间,市场拐点还无法确认,震荡蓄势仍是近期主基调。底部区间震荡、整体估值较低的时候,大家可以关注成长+稳增长板块。持有部分筹码,力争逢低布局提高胜率哦~(观点来源:光大证券,《若LPR调降,对市场会有什么影响?》,2022/8/21)

新能源赛道今年似乎走出了不可忽视的“独立行情”,尤其4月27日后的V型反弹。截至8/26,大盘(沪深300指数)涨幅8.55%,同期的新能源指数涨幅61.01%。往细了看,确实光伏表现更胜一筹!

(数据来源wind,统计区间:2022/1/1-2022/8/26)

但并不是说光伏就是优于新能源车的更优选择!光伏和新能源汽车都属于新能源赛道的细分板块,但二者属性上差异较大,光伏属于发电端,新能源车属于用电端。光伏近期表现强劲,主要伴随着二三季度用电旺季、叠加罕见炎热夏季,用电需求大幅增加,据国家能源局的数据显示,上半年国内光伏累计新增装机30.88GW,同比增长137%,加上俄乌的地缘政治冲突引发欧洲的能源危机,反而成了海外光伏装机量提升的利好因素。需求放大、能源危机、叠加技术的更迭,多方面因素利好光伏表现。

事实上,新能源赛道除了新能源汽车、光伏,还有其他的细分板块,比如上游的原材料、中游的电池组件等等。我们可以通过分散配置多板块来力争享受整个新能源发展的红利,同时还能平滑产业与产业之间的波动。

规模增长对基金经理而言可能是迎接了新的挑战,但并不能简单的理解为业绩的“杀手”!

基金经理管理边际会随着自身能力圈的提升而提升,事实上,我们也看到过市场上不少管理规模大、同时业绩表现好的基金产品。

如果基金规模是缓慢增长,完全可以考虑给基金经理更多时间,逐步适应新规模下的投资运作。对于规模,普通投资者可以特别关注以下几种情况:

1、规模短期快速变大

比如原先几个亿,一下子增长到百亿以上。这种情况很可能基金经理的能力圈还没够上,那么“适应”时间可能要预留很多。

2、擅长某类投资风格的基金,规模变大

比如基金本身主投中小盘或者靠打新赚钱的,规模变大后,中小盘、打新的收益会被摊薄,优势就不再有了。

3、谨防“迷你基金”

这个主要预防某些低于1个亿的基金,持续规模小很可能有被清盘的风险,要特别留意小规模且机构占比高的基金,一旦机构离场,散户很可能被迫清盘。

规模增长也是一个双向选择,基金往往是因为历史业绩优秀,被更多投资者发现并持有,基金规模的增长也是一个正向发展的趋势。如果是我们认可基金的投资逻辑,建议在规模增长时先不着急变动、留有一些缓冲时间;如果是策略上发生变化、判断投资能力或者预期回报受到影响,那可以考虑择机换其他更合适的基金。

用一句话回答这个问题的话,应该说“可以抄,但不能盲目抄“。

FOF持仓的基金是由专业机构的投研团队通过大量调研、数据分析等等筛选出来,通常质地比较优秀、回撤控制可能也比较不错,且机构持有时间更长、换手较低,基金也相对更值得长期关注,还是很值得我们普通基民参考的,尤其是那些长期业绩优秀的FOF基金,我们可以定期盘一盘它们都买了什么。从机构池里物色基金,是不是效率也提高了不少。

为什么说不能盲目抄呢?

第一,盲目抄的作业可能和自身需求不匹配。

因为不同FOF基金的产品定位和资产配置是不同的,有些FOF主要持仓股票型基金,有些则主要持仓债券型基金,如果基民本身是希望投资稳健产品的,但“抄错了作业“,跟着FOF选了股票型基金,那就得不偿失了。

第二,FOF披露的持仓具有滞后性。

法规规定基金季报在每个季度结束后的15个工作日内才披露,基民无法知道机构买入和卖出的准确时间点,在我们看到持仓的时候,基金经理可能已经调整了仓位。

总之,即使是看中的不错的基金,也要结合自身实际情况考虑。此外,“要想永远有鱼吃,就要学会钓鱼”,抄作业的同时,我们最好还能掌握机构的一些“选基方法论“,比如看一看FOF重仓的基金有哪些共同的特点:成立时间在几年以上、基金经理经验如何、产品规模怎样等等,之后在自己选基的过程中也可以运用。

我国在能源结构上非常依赖煤炭,如电力方面,虽然一直在压降,但火电占比一直很高。此外,由于我国煤炭的自主供应能力较强,所以和全球性的其他大宗商品相比,我国煤炭的自主定价也比较强。而原油或者天然气等,相应更依赖于海外定价。

问题中提到的这个情况,确实是近期影响该板块的一个逻辑。当前煤炭板块仍属于“供紧需增”的基本面,叠加能源危机的演绎,以及持续高温天气导致西南等地水电出力受阻,短期内火电作用提升,煤炭作为能源压舱石地位凸显。

但如果从长期来看,煤炭的投资不能光凭上述简单逻辑来推演。

煤炭作为具有周期特征的上游原材料,受到:下游需求、国内产能供给、库存情况(港口库存、电厂库存等)、海外动力煤供给、其他能源的供给/价格情况、气候条件、碳达峰政策等多重因素的影响。光依靠单一指标,尤其是短时间内的单一指标来做长期投资的决策并不匹配。

也在这里特别提醒大家,煤炭这一类大宗商品的波动幅度、风险水平都非常高,个人投资者在投资的时候一定要尤为谨慎,慎重进行投资决定。

滑动查看完整风险提示

2022-08-26 21: 47

2022-08-26 19: 09

2022-08-26 19: 08

2022-08-26 19: 08

2022-08-26 19: 06

2022-08-26 19: 04